误区一

不征税收入与免税收入相同,

用于支出所形成的费用都不能扣除

误区二

企业所得税确认收入,

仅遵循权责发生制原则和实质重于形式原则

误区三

企业内部处置资产要确认收入

误区四

企业所得税销售商品收入确认时间和增值税相同

误区五

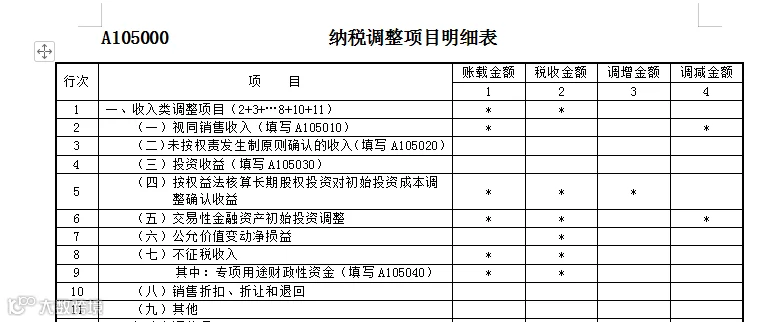

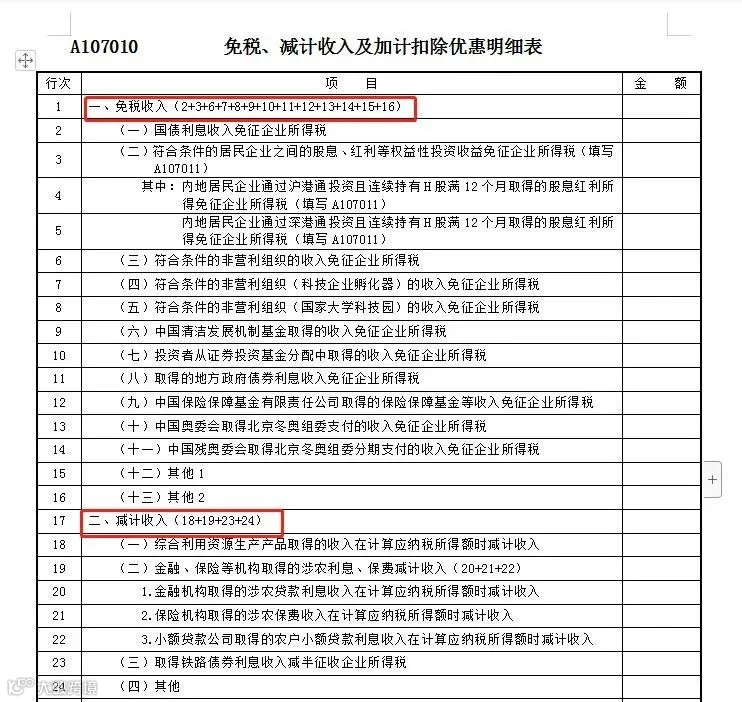

企业所得税汇算清缴有关收入,

仅需要填写《收入明细表》

来源:上海税务微信公众号

浩信税务师事务所

浩信税务师事务所

误区一

不征税收入与免税收入相同,

用于支出所形成的费用都不能扣除

误区二

企业所得税确认收入,

仅遵循权责发生制原则和实质重于形式原则

误区三

企业内部处置资产要确认收入

误区四

企业所得税销售商品收入确认时间和增值税相同

误区五

企业所得税汇算清缴有关收入,

仅需要填写《收入明细表》

来源:上海税务微信公众号