致加工贸易企业

为落实党中央、国务院关于统筹推进新冠肺炎疫情防控和经济社会发展工作的决策部署,做好“六稳”工作、落实“六保”任务,支持加工贸易企业开拓国内市场,根据国务院有关部署要求,进一步放宽加工贸易内销申报纳税办理时限:

一、对符合条件按月办理内销申报纳税手续的海关特殊监管区域外加工贸易企业,在不超过手册有效期或账册核销截止日期的前提下,最迟可在季度结束后15天内完成申报纳税手续。

二、海关特殊监管区域内加工贸易企业,采用“分送集报”方式办理出区进入中华人民共和国关境内(海关特殊监管区域外)手续的,在不超过账册核销截止日期的前提下,最迟可在季度结束后15天内完成申报纳税手续,或按照现行规定进行申报纳税。

三、按季度申报纳税不得跨年操作,企业需在每年4月15日、7月15日、10月15日、12月31日前进行申报。

本公告自发布之日起实施。

特此公告。

1.适用企业范围?

海关特殊监管区域内企业(h账册企业)、区外联网监管企业(e账册企业),区外非联网监管的一般信用及以上企业

2.适用业务范围?

特殊监管区域外加工贸易保税货物内销、特殊监管区域内采用“分送集报”出区的加工贸易货物

怎么做?

不予办理的三种情况:

涉嫌走私、违规已被海关立案调查、侦查,案件未审结的;

有逾期未报核加工贸易手册的;

因为管理混乱被海关要求整改,在整改期内的。

Q·

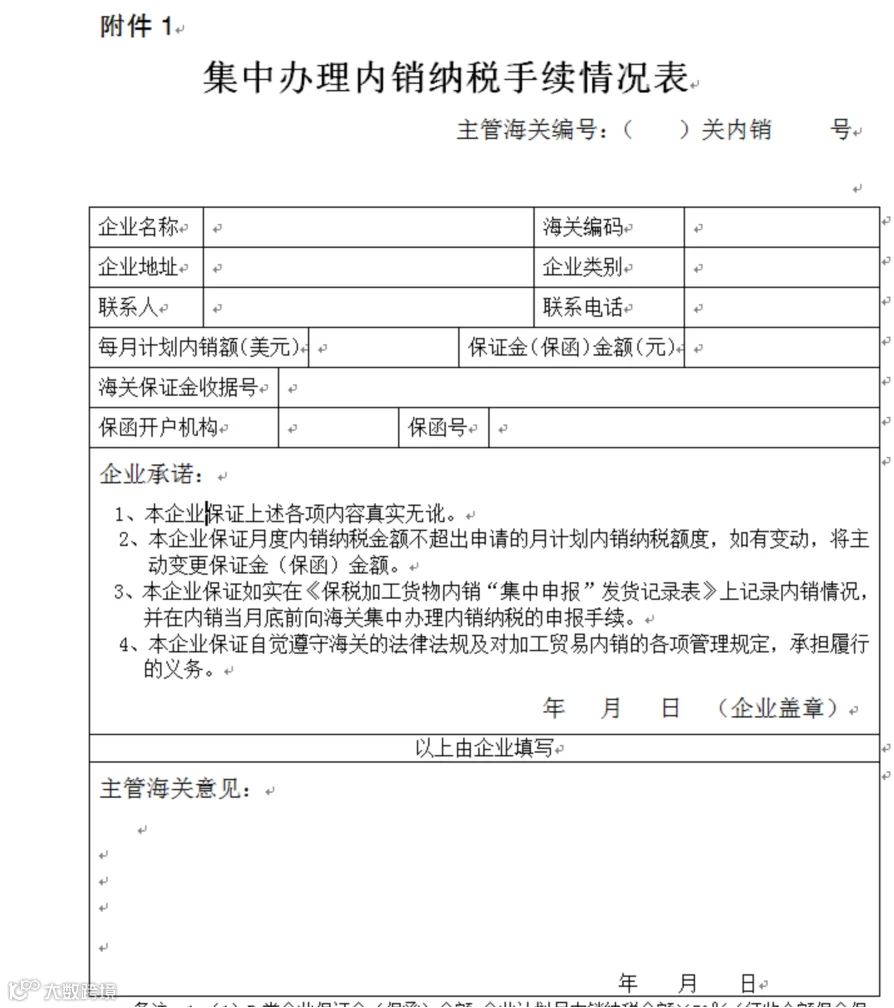

担保要求?

按企业信用等级实施分类管理:

高级认证、一般认证企业:

无需提供担保

一般信用企业:

需提供有效担保:可采用海关保证金或有效期内银行保函两种形式

保证金(保函)金额=企业计划内销纳税金额×50%

企业计划内销纳税金额=企业计划内销货物金额×企业申请时汇率×综合税率(22%)

Q·

办理时限?

按季度申报纳税不得跨年操作,企业需在每年4月15日、7月15日、10月15日、12月31日前进行申报。

有下列情形之一的,终止适用内销集中纳税:

(一)企业涉嫌走私、违规,被海关立案调查、侦查,案件未审结的;

(二)企业一年内实际内销征税金额超过计划纳税金额两次及以上,未及时到海关办理相应手续的;

(三)企业内销加工贸易货物后,未经海关批准不在规定时间内向主管海关办理集中申报手续的;

(四)企业先行内销加工贸易货物后无法按规定提交许可证件的;

(五)企业手册到期未及时办理报核手续的;

(六)因管理混乱被海关要求整改的;

(七)企业被降为失信企业的;

(八)企业自主申请终止资格的。

来源:海关发布