昨天小编推送了“国家税务总局更新出口退税率(2024B版)”一文,文中提到教大家如何查询最新出口退税率,以及如何查询出口货物是否应征增值税。后台收到不少企业混淆理解为进口增值税了,下面请跟随本文了解什么是出口应征增值税。

我们是一家出口企业,但是总是容易把需要征税的项目和其他免税、免退税、免抵退税搞混,你能给我具体讲讲出口环节需要征收增值税的内容吗?

没问题,我这就来给你讲讲。首先我们先跟着下图来看一下出口企业增值税政策的不同处理情况:

下面再给大家讲讲出口应征税货物的相关知识点吧。(本文后半部分有教程如何查询出口商品海关编码是否需要征收增值税)

问

哪些货物属于出口应征税货物?

2005年,《中华人民共和国国民经济和社会发展第十一个五年规划纲要》明确提出:“控制高耗能、高污染和资源性产品出口……促进国内产业升级。”在产业经济、商品贸易等领域,开始将“高耗能、高污染和资源性”称为“两高一资”,将具有这3种特点的行业称为“两高一资”行业,生产过程中具有这3种特点的产品称为“两高一资”产品。

问

出口应征税货物的,如何判断代理出口?

根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第七条第(二)项:

适用增值税征税政策的出口货物劳务,其应纳增值税按下列办法计算:

1. 一般纳税人出口货物

销售税额=(出口货物离岸价 – 出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率)×适用税率

(1)出口货物若已按征退税率之差计算不得免征和抵扣税额并已经转入成本的,相应的税额应转回进项税额。

出口货物耗用的进料加工保税进口料件金额 = 主营业务成本×(投入的保税进口料件金额÷生产成本)

主营业务成本、生产成本均为不予退(免)税的进料加工出口货物的主营业务成本、生产成本。当耗用的保税进口料件金额大于不予退(免)税的进料加工出口货物金额时,耗用的保税进口料件金额为不予退(免)税的进料加工出口货物金额。

(2)出口企业应分别核算内销货物和增值税征税的出口货物的生产成本、主营业务成本。未分别核算的,其相应的生产成本、主营业务成本由主管税务机关核定。

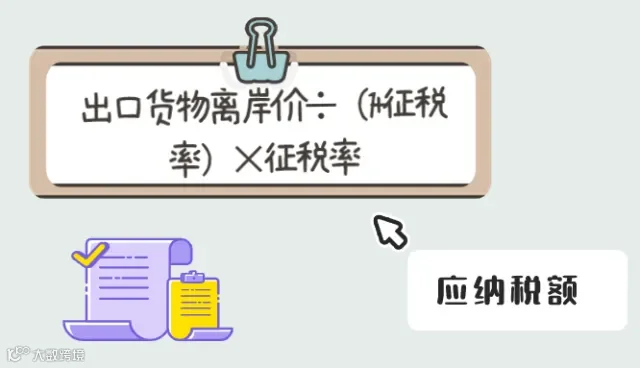

2. 小规模纳税人出口货物

应纳税额 = 出口货物离岸价÷(1+征税率)×征税率

政策依据

出口退税率查询网址(微信快捷登录)

https://www.guanwuxiaoer.com/hscode.php

来源:关务小二