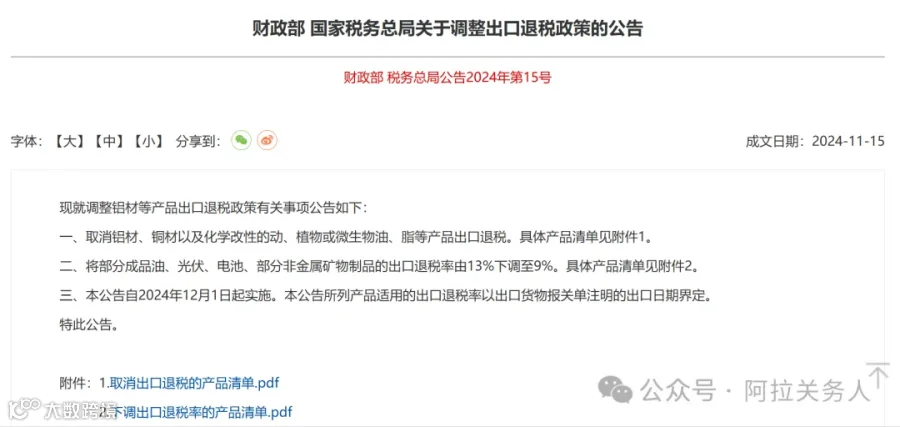

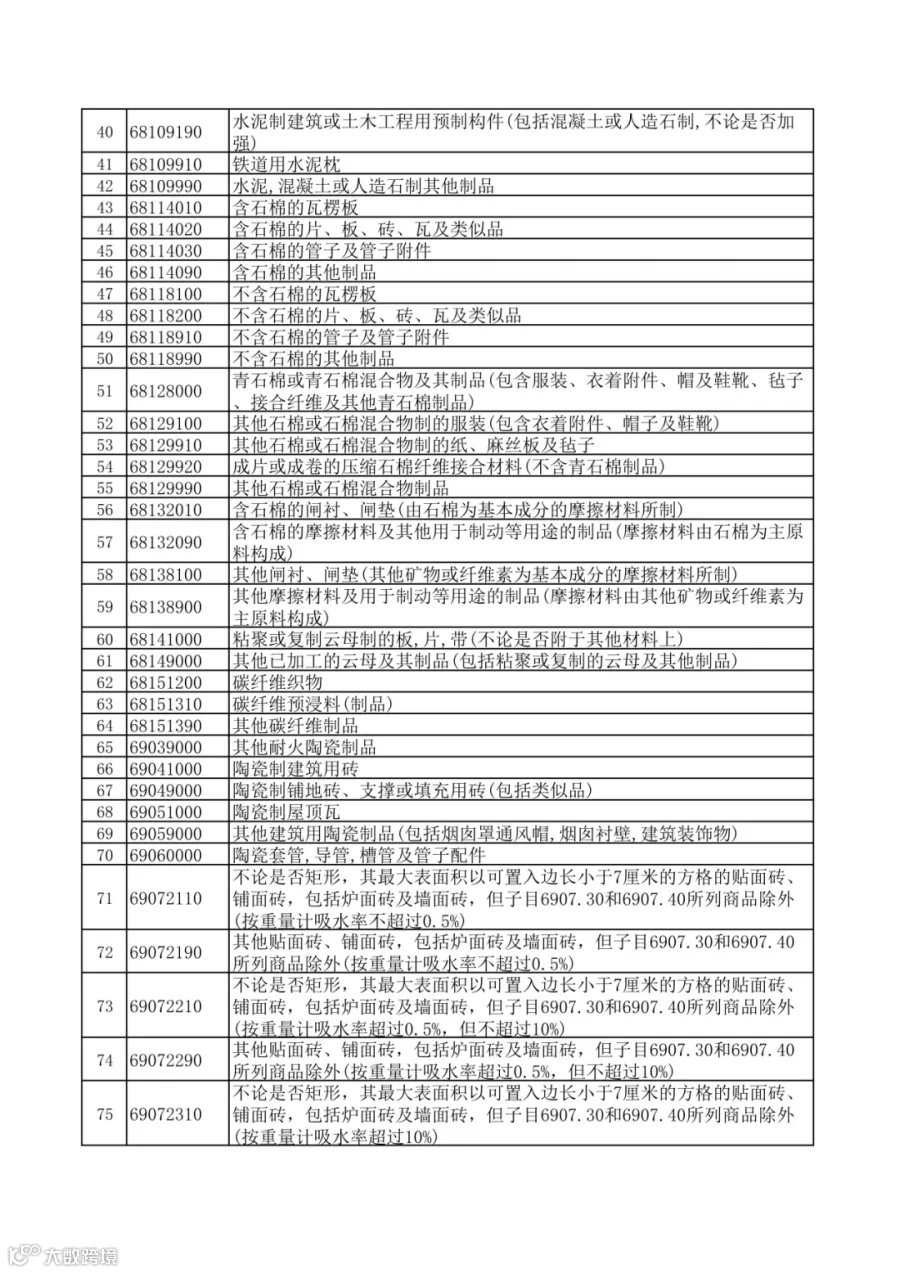

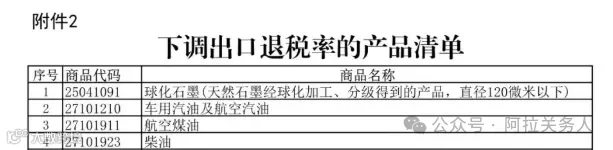

关键词:调整出口退税政策

关键词:对企业的影响

退税政策的调整对于企业影响到底有多大,以成品油为例,简单的说明下:

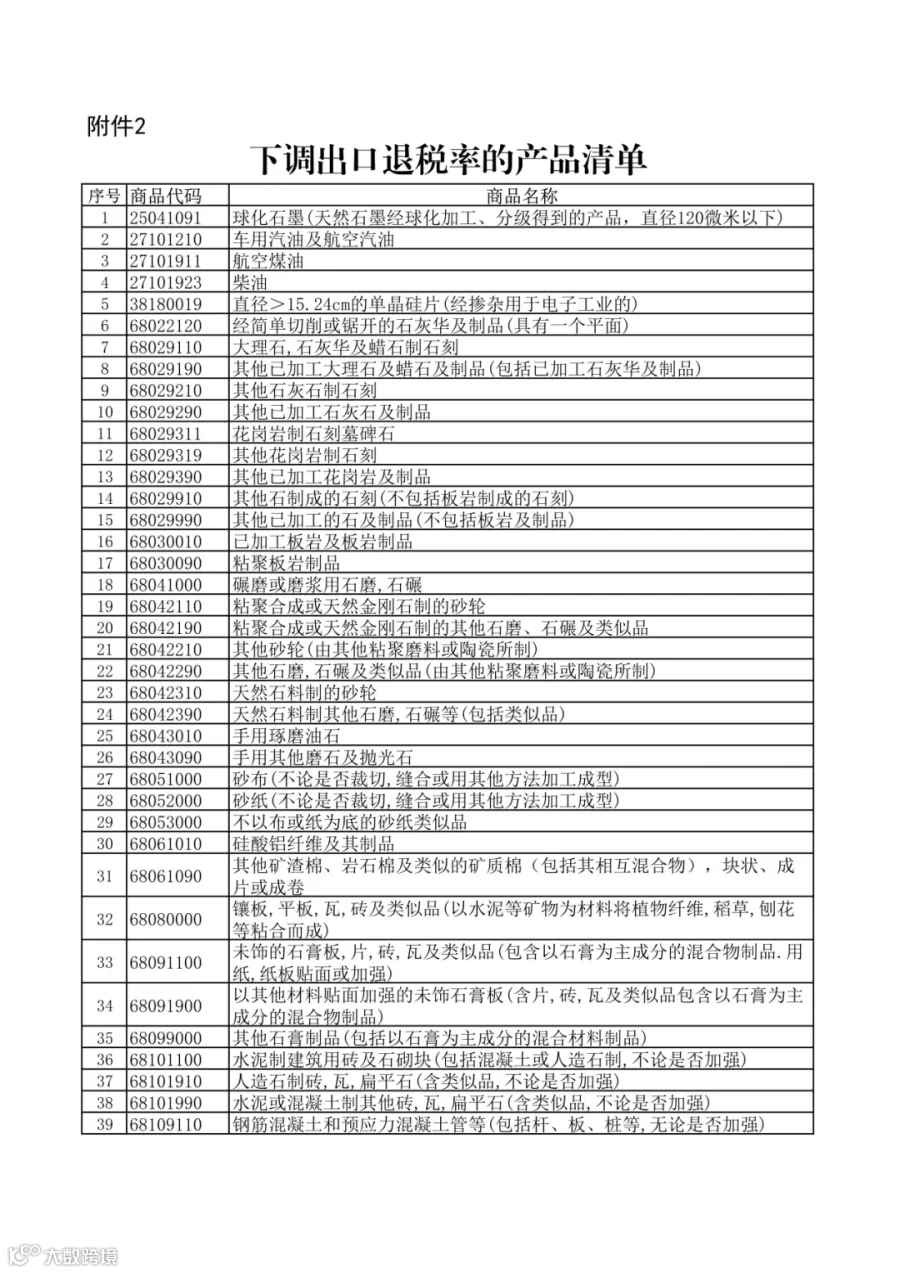

从清单中我们可以看出,汽油、柴油、煤油均在此次调整的清单中,由13%调整为9%,意味着企业损失有多少呢,数据说话:

此次调整包含了车用汽油、柴油,航空汽油、煤油,出口退税税率由13%下调4个百分点至9%,意味着企业每出口一吨油品,拿回的退税别就少了4%。

举个例子,100万人民币货值的成品油出口,其增值税发票金额为100万,增值税税率为17%,调整前出口退税率为13%,退税金额=100万/(1+17%)*13%=11.11万元,调整后出口退税率为9%,退税金额=100万(1+17%)*9%=7.69万,很明显,100万的增值税发票金额的货值出口退税减少了3.42万元,1000万对应就是34.2万元,1亿元就是342万元,10亿就是3420万元。成品油出口,随便一船都是万吨起,价值轻松上亿。

近期某公司出口的一船3.7万吨的汽油,货值高达25160000美元,折算人民币25160000*7.1935=180988460元,近1.8亿元,按照上述公式,此船退税就损失了615.6万元。

关键词:企业应对

证券代码:002203 证券简称:海亮股份 公告编号:2024-072 债券代码:128081 债券简称:海亮转债

浙江海亮股份有限公司

关于出口退税率调整对公司影响事宜的提示性公告

本公司及董事会全体成员保证公告内容的真实、准确和完整,并对公告中的 虚假记载、误导性陈述或者重大遗漏承担责任。

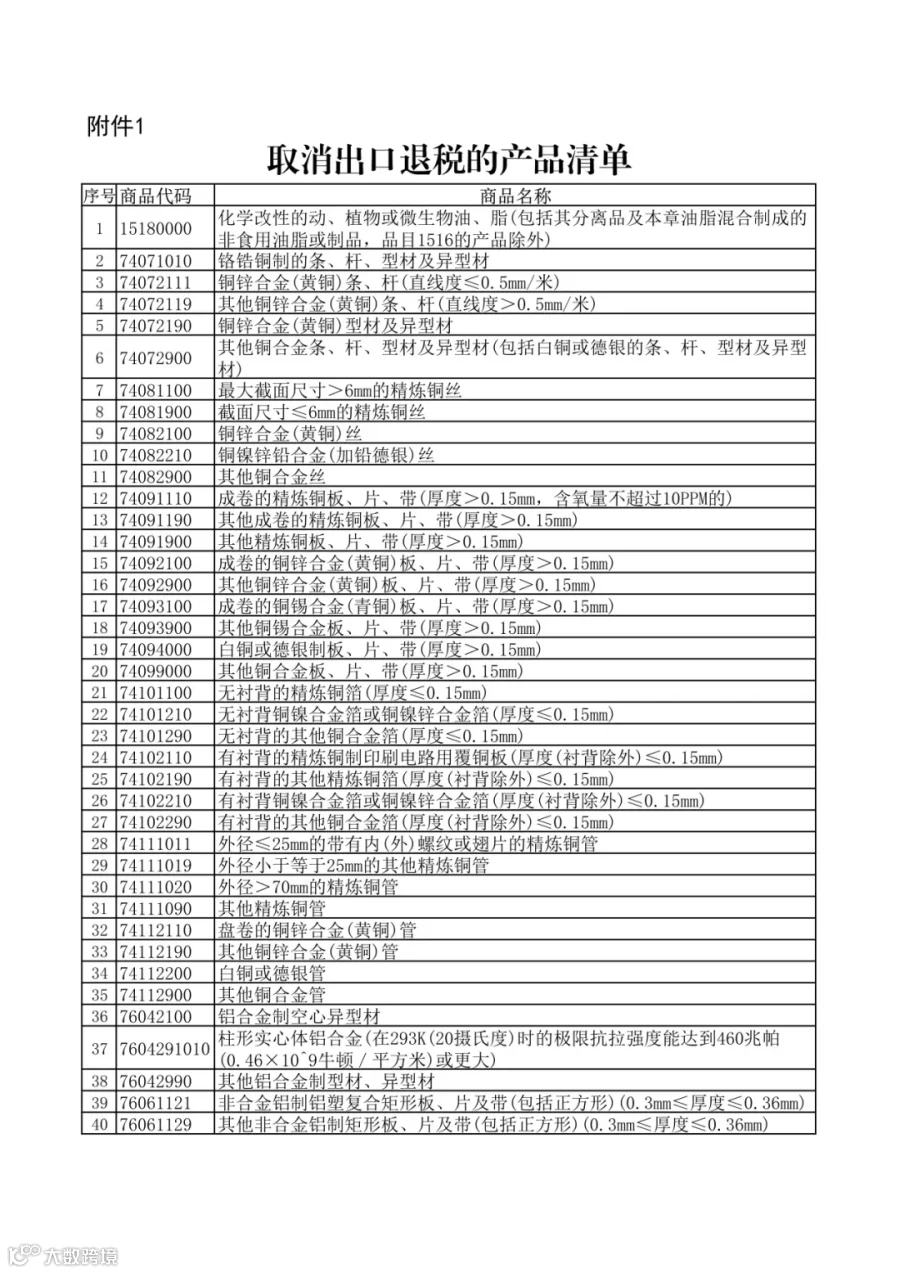

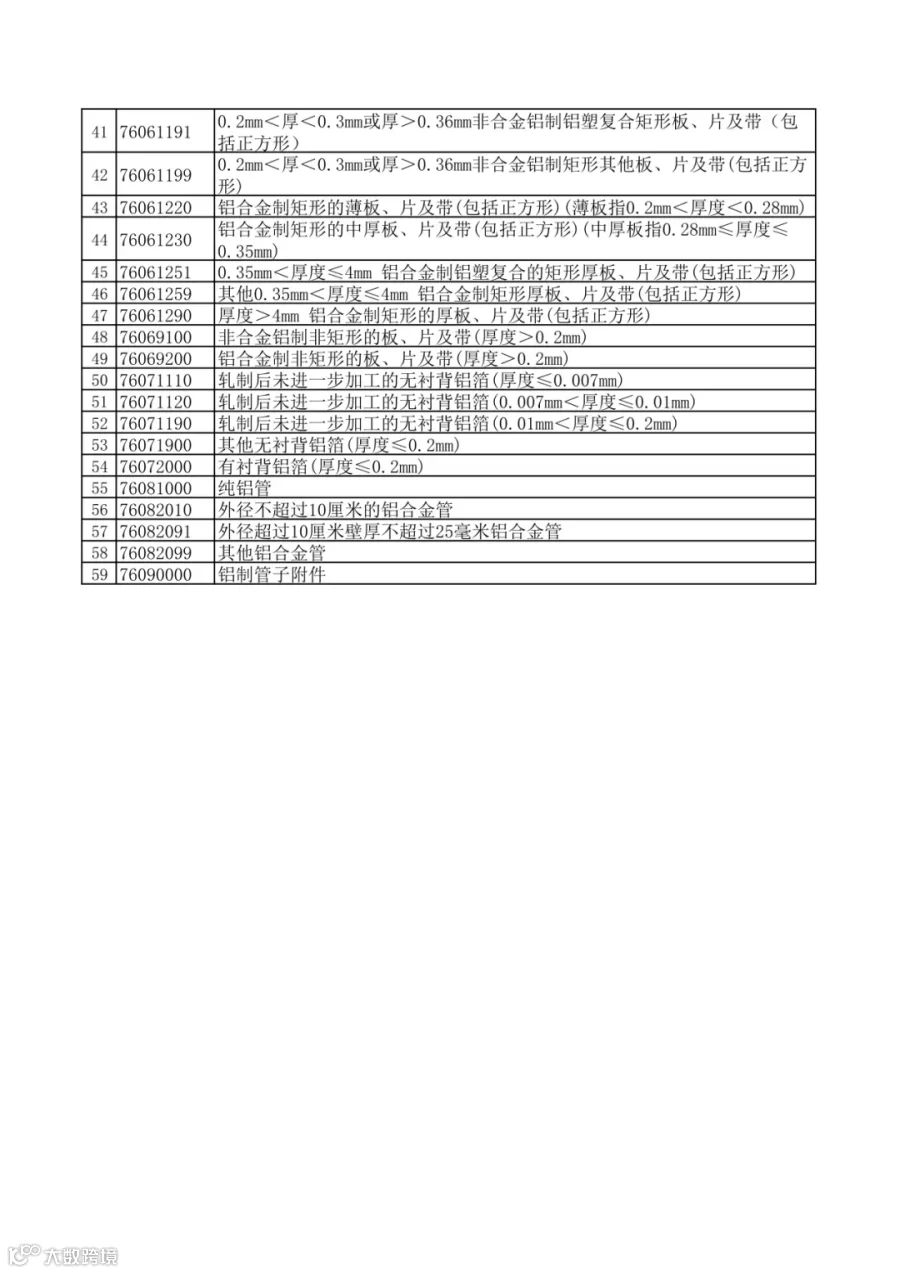

2024 年 11 月 15 日,据财政部、税务总局下发的 2024 年第 15 号公告《关 于调整出口退税政策的公告》,自 2024 年 12 月 1 日起实施,将部分成品油、光 伏、电池、部分非金属矿物制品的出口退税率由 13%下调至 9%;取消铝材、铜材 以及化学改性的动、植物或微生物油、脂等产品出口退税。此次出口退税政策的调整,取消铝材、铜材等产品出口退税,主要涉及公司 的铜管产品出口,且公司产品出口 90%以上都是以进料加工的方式展开,进料加 工业务模式是以加工费为税基,受退税调整影响很小。

公司是行业最早展开全球化布局的企业,有着丰富的全球化经验和经营能力 应对各种贸易、税收政策的变化,新政出台后,公司积极调整经营策略,自 2024 年 11 月 18 日开始所有产品出口调整为来料加工或者进料加工方式。

海外铜管产品的竞争,实际是中国铜管加工企业之间在海外的竞争,公司在 海外 9 个国家拥有 12 个基地,公司海外产能远超同行,公司海外铜管产能占中 国企业在海外铜管产能约三分之二,退税政策的调整,会显著提升公司在海外基 地生产产品的竞争力。公司的印尼铜箔项目是国内铜箔加工企业唯一海外项目, 已试生产,明年将实现批量生产供货,退税政策的调整将极大的提高印尼铜箔基 地的战略地位与海外竞争力。

公司会进一步加快海外战略的推进:挖掘海外越南、泰国、德国、美国等十 个成熟基地的产能,同时进一步加快摩洛哥基地产能的建设进度,最快速度提升 海外整体产能,进一步提升全球竞争力。

特此公告

浙江海亮股份有限公司 董事会

二〇二四年十一月十八日

政策来了不可怕,靠怕不够冷静没有应对策略。

关键词:短期应对策略

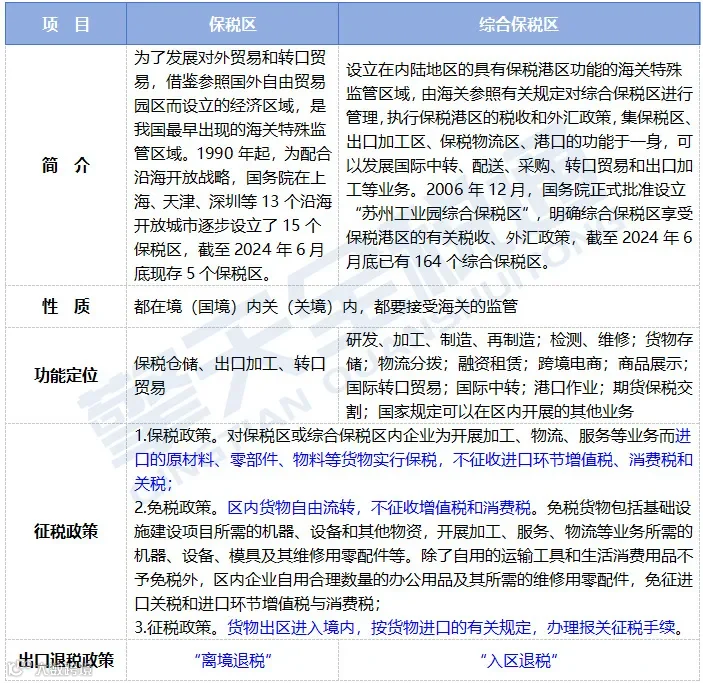

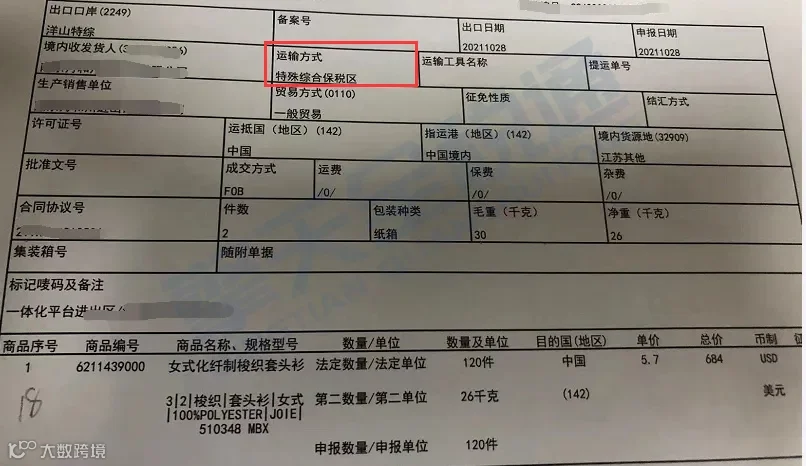

实务中总会遇到这样的问题,出口到保税区能退税吗?一看报关单其实是出口到综合保税区!那“保税区”“综合保税区”两字之差到底有何不同呢?

一表见“保税区”“综合保税区”异同

“保税区”&“综合保税区”字面上只有2个字之差,但实质上有不同维度的异同点,具体见下表:

出口退税政策及实务

出口到保税区

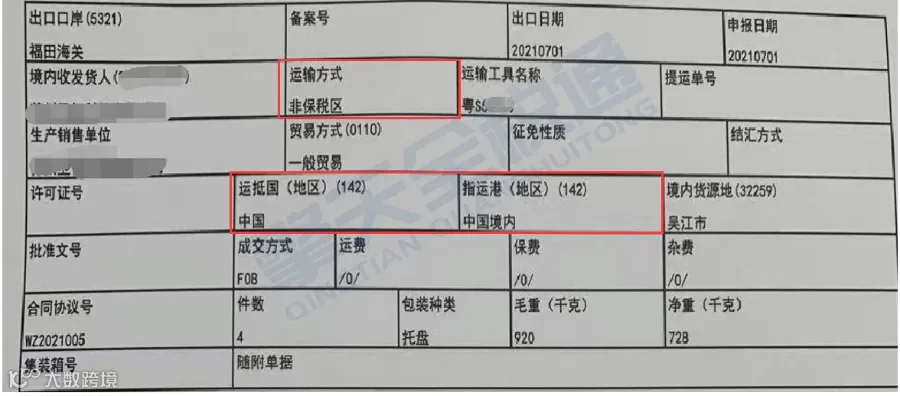

【报关单样式】——运输方式显示为“非保税区”

【退税政策依据】——“离境退税”

根据《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉的公告》(国家税务总局公告2012年第24号)第七条第二项规定:“运入保税区的货物,如果属于出口企业销售给境外单位、个人,境外单位、个人将其存放在保税区内的仓储企业,离境时由仓储企业办理报关手续,海关在其全部离境后,签发进入保税区的出口货物报关单的,保税区外的生产企业和外贸企业申报退(免)税时,除分别提供本办法第四、五条规定的资料外,还须提供仓储企业的出境货物备案清单。确定申报退(免)税期限的出口日期以最后一批出境货物备案清单上的出口日期为准。”

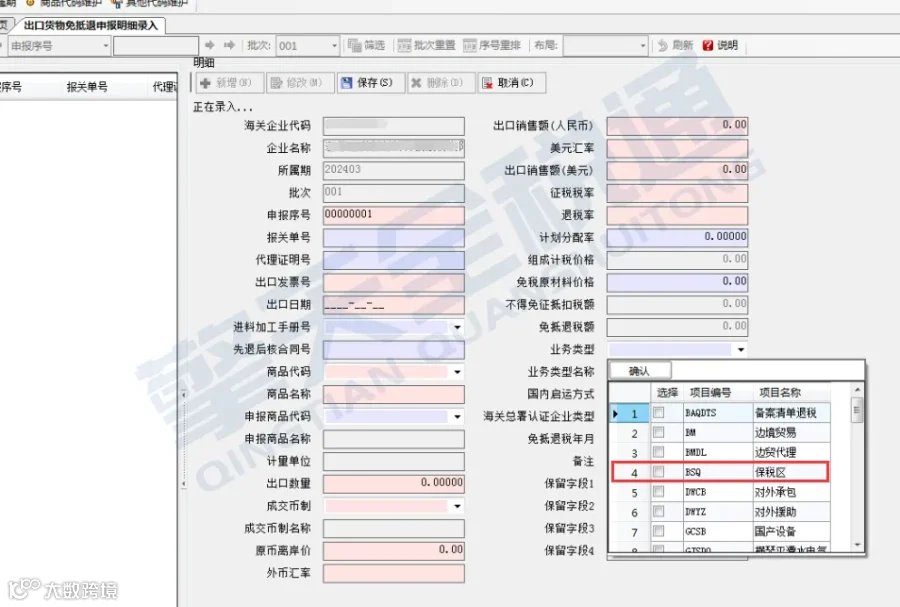

【退税申报】

①《出境货物备案清单》获取——单一窗口

②退税申报——“业务类型”选择“BSQ”

(以江苏离线版为例,其他申报方式填写规则相同)

【风险提示】

①保税区虽然也是海关特殊区域,但是退税政策不同,看到出口报关单运输方式“非保税区”一定要进一步确认业务模式,是到区内存储还是已经离境。

②在其他出口退税条件都符合的情况下,以《出境货物备案清单》判断是否可以退税申报,有《出境货物备案清单》才可退税。

出口到综合保税区

【报关单样式】——运输方式显示为“特殊综合保税区”

【退税政策依据】——“入区退税”

根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)规定,出口企业经海关报关进入国家批准的出口加工区、保税物流园区、保税港区、综合保税区、珠澳跨境工业区(珠海园区)、中哈霍尔果斯国际边境合作中心(中方配套区域)、保税物流中心(B型)(统称特殊区域)并销售给特殊区域内单位或境外单位、个人的出口货物,应视同出口,实行“入区退税”政策,可以直接申报出口退(免)税,无须提供出境货物备案清单。

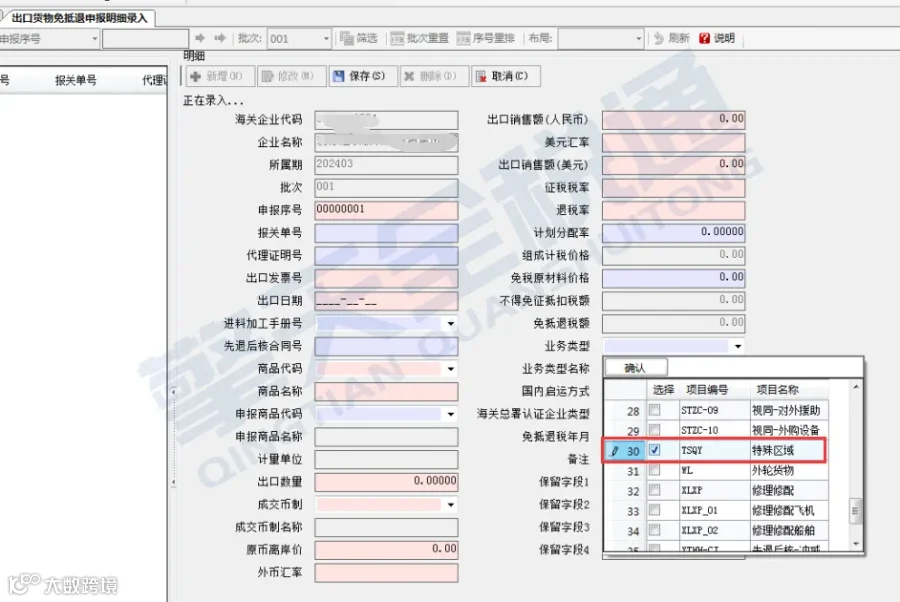

【退税申报】—— “业务类型”选择:“TSQY”

(以江苏离线版为例,其他申报方式填写规则相同)

【风险提示】

①综合保税区有别于保税区,虽然只是多了两个字,在退税政策及申报上都存在差异,所以,正确识别特殊区域判断适用的退税政策。

②综合保税区同其他6个特殊区域(加工区、保税物流园区、保税港区、珠澳跨境工业区(珠海园区)、中哈霍尔果斯国际边境合作中心(中方配套区域)、保税物流中心(B型)),满足其他退税条件下,货物出口至上述7类特殊区域,无论是在区内进行销售,还是出口至境外,都可以申请出口退(免)税。

③并非出口到综合保税区一定能享受“入区退税”,若综合保税区的买家为试点一般纳税人则不可以享受。

当然此处是抛砖引玉,出了进入综保区可以享受“入区即退税的政策”,当然进入B保也是可以的。

关键词:长期应对策略

从长期而言,还需要从根本上解决问题,根据市场和政策的变化,调整产品结构,优化国际和国内市场。

从本质上来说,企业应该培养专业的人才,以应对政策的变化,对于人员不仅需要懂关务政策、懂税务知识、有物流实操经验、需要有较强的策划能力、组织能力以应对政策的变化,帮忙企业顺利落地。

来源:山东国际贸易单一窗口