20230724-20230728

01 供应与需求

开工率方面:

本周,暂无新增炼厂检修,鑫泰石化装置开工一次提负,此外,部分炼厂轮检结束提量生产,其他炼厂大多维持稳定,综合之下,本周山东地炼开工率65.02%,较上周期上涨。

产量方面:

本周,全国统计在内的炼厂汽油产量为340.53万吨,比上周增长0.64%,柴油产量为429.51万吨,比上周增长0.04%,本周产量,主营方面维稳,山东地炼方面呈上涨趋势。

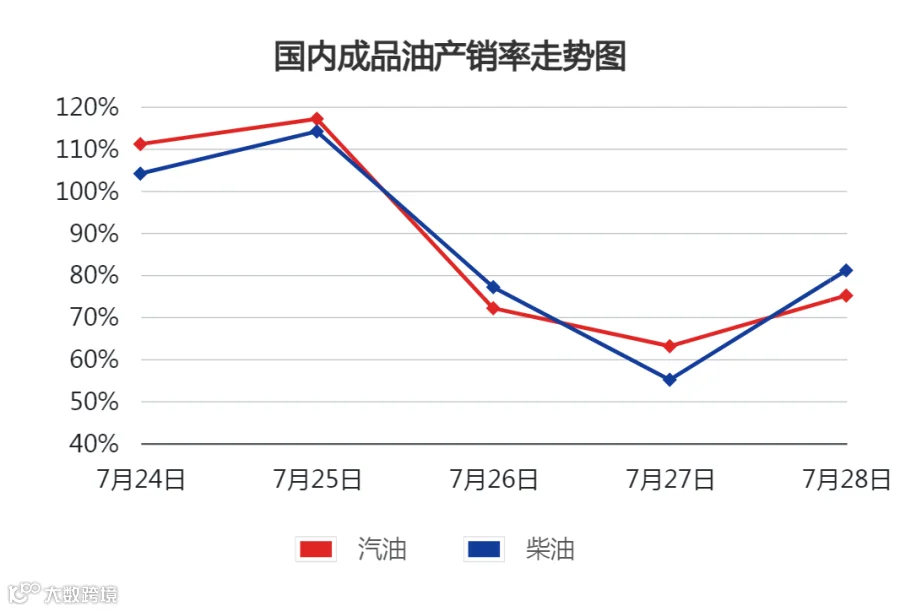

产销率方面:

本周,山东地炼销量方面与上周相比是汽柴均跌,产销率均有回落。周内,国际油价整体上涨提振业者心态,叠加本轮成品油零售价再次上调,多重利好支撑国内汽柴油市场,中下游采购积极性较高,产销率均过百;但随着价格推涨至高位,业者入市热情降温,且柴油终端需求支撑不足,整体销量显著下行,产销率回落。

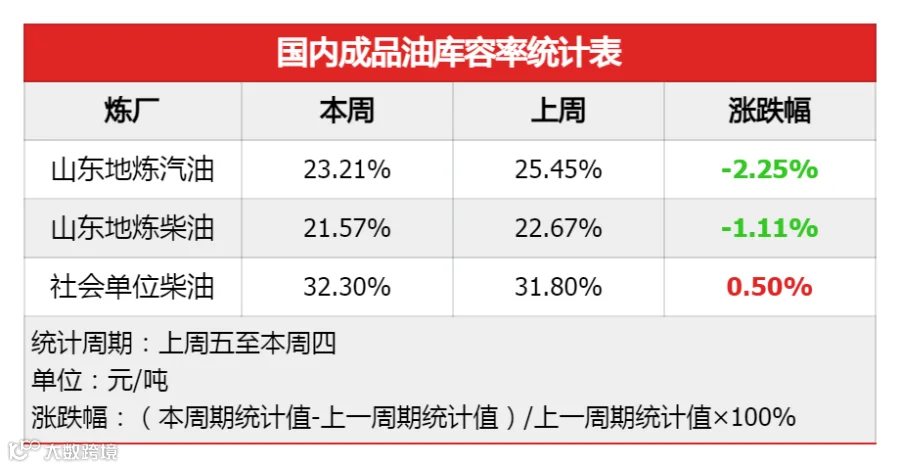

库存方面:

本周库存方面,主营、地炼汽柴均跌。主要原因在于,周内消息面多重利好提振市场,下游看好后市行情,提前入市补货,销量得到提升,库存下降。

截至7月27日,社会单位的柴油库容率为32.30%,环比上周期增长0.50%,同比去年同期增长1.14%;山东地炼的柴油库容率为21.57%,环比上周期下降1.11%,汽油库容率为23.21%,环比上周期下降2.25%。

02 成本与利润

价格方面:

利润方面:

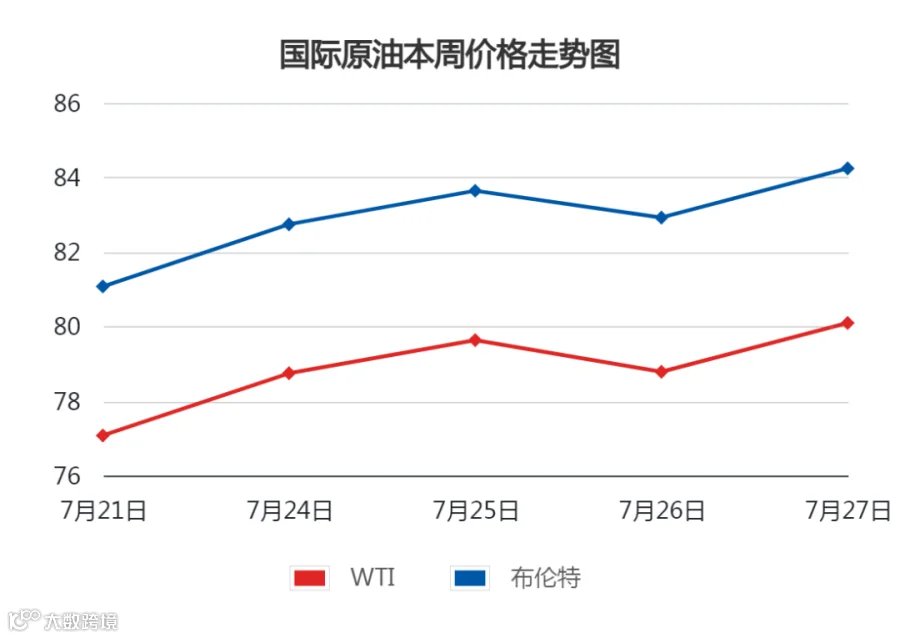

01 国际原油

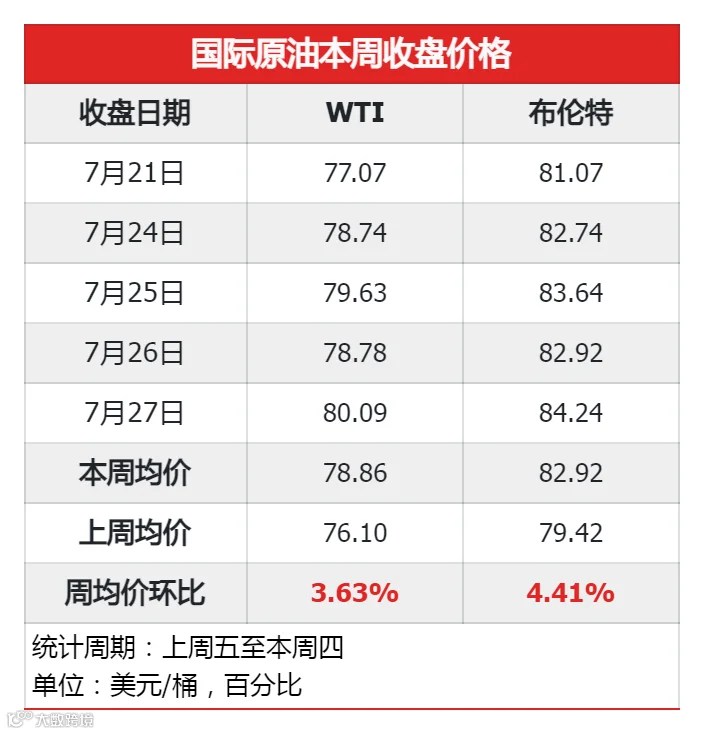

上周五至本周四,国际原油价格整体呈震荡上行走势,周均价环比上涨。

本周,基本面主导原油市场,但宏观消息面利空油价。美国和欧元区服务业PMI不及预期,通胀难以放缓;EIA发布上周美国库存数据,原油、成品油降幅均不及预期;美联储7月如期加息25基点,目前利率高位;但OPEC+推进减产举措持续发酵,且市场看好中国经济与能源需求,持续对油价形成支撑。

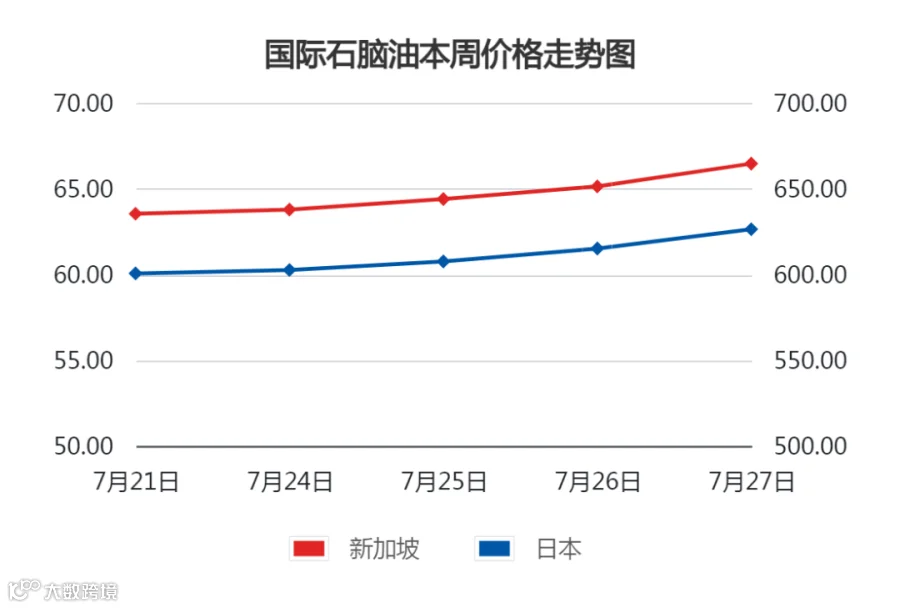

02 国际石脑油

本周期内亚洲石脑油行情续涨。

本周国际油价整体上行,消息面利好支撑,加之韩国石脑油市场需求转好,对现货资源求购热情升温,且近期俄罗斯向新加坡供应量持续减少,供需基本面支撑亚洲石脑油价格上行。

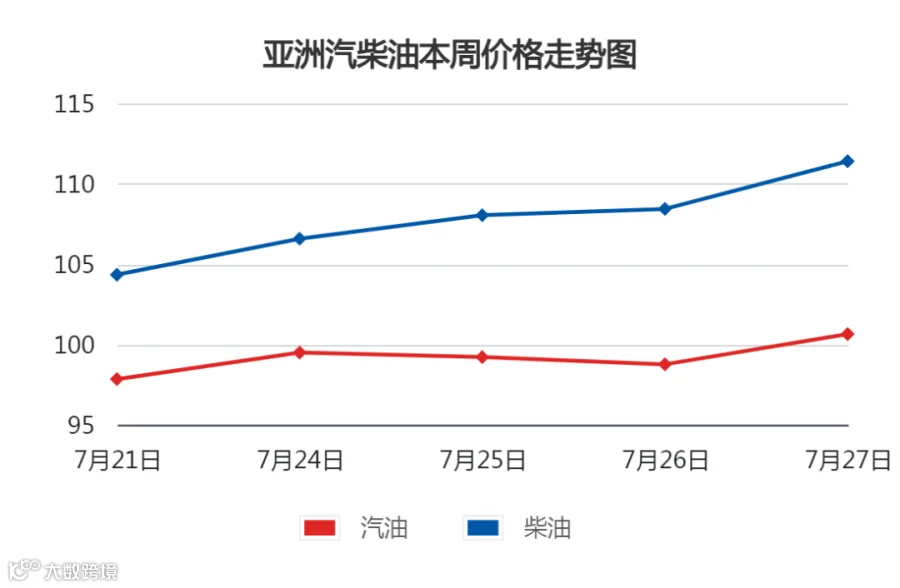

03 国际成品油

本周期内亚洲汽柴油价格小幅上涨。

汽油方面,韩国、中国出口量较低,亚洲汽油市场供应趋紧,且近期新加坡汽油库存低位,需求较为强劲,故亚洲汽油市场行情续涨。

柴油方面,韩国柴油出口量减少,且中国因开工率不高,出口量也在下降,加之国际油价上涨提振市场心态,新加坡柴油价格亦呈上行态势。

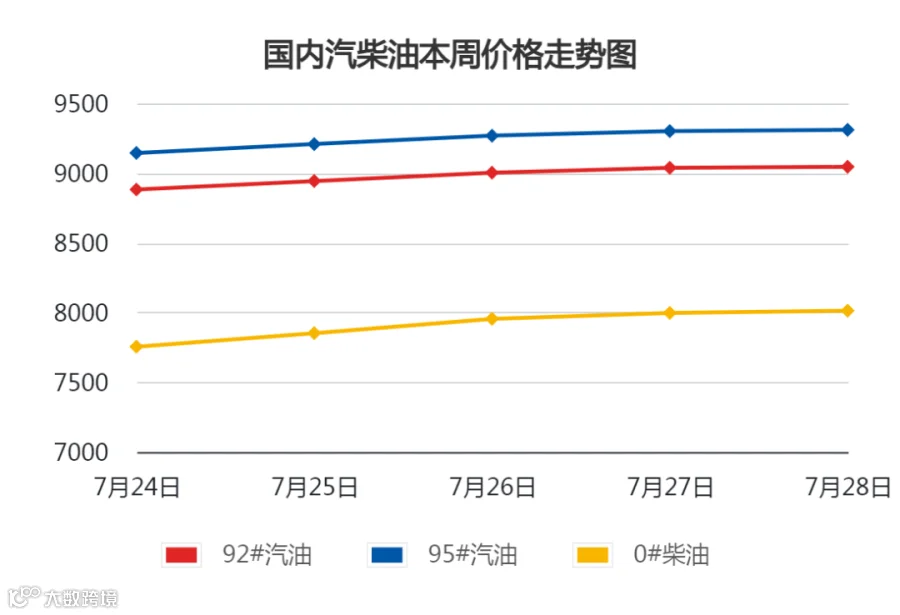

04 国内成品油

本周国内成品油行情整体呈上行走势。

周内国际原油震荡上涨,且国内成品油零售价连续三轮上调,消息面提供有力支撑。柴油需求虽仍偏淡,但本月柴油出口量激增,国内供应减少,且下游对后市存向好预期,积极补货,炼厂库存低位下柴油价格不断攀升;汽油市场暑期燃油需求稳好,但需求面难以有实质性提升,业者多按需采购,整体涨势不及柴油。

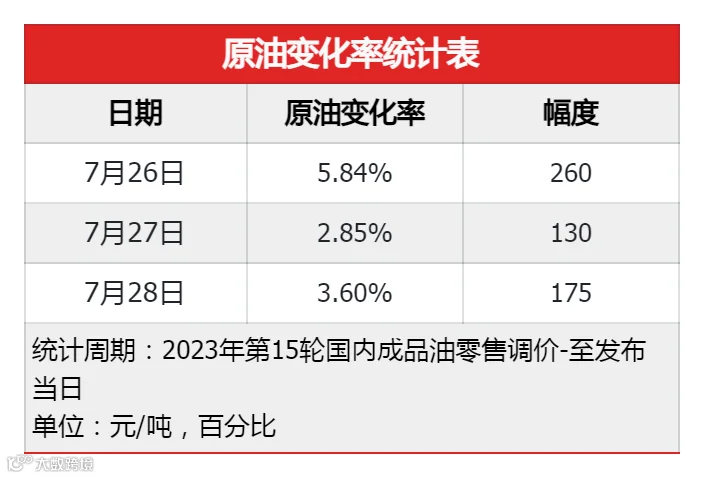

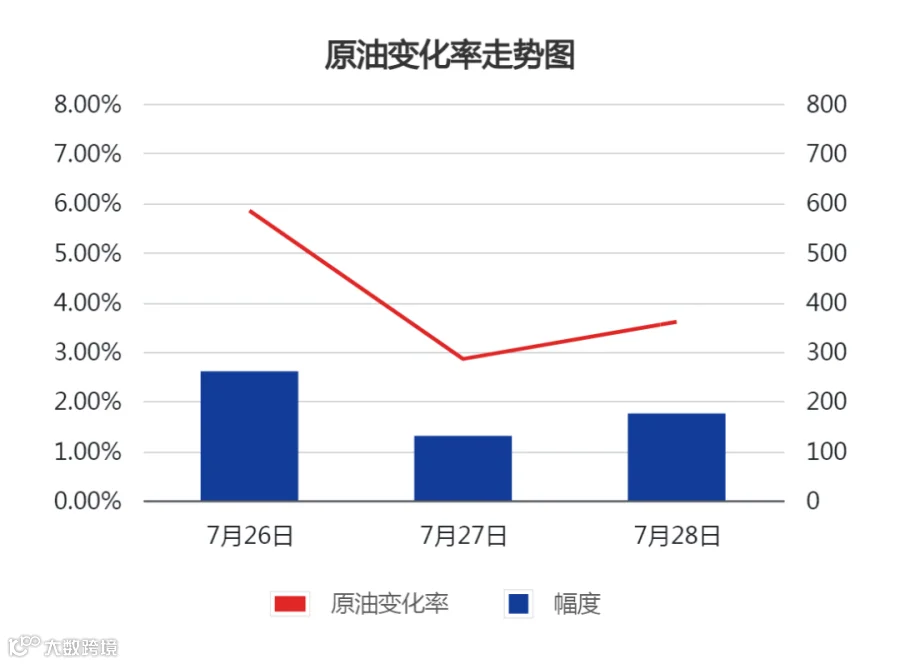

05 原油变化率

截至7月28日,为本轮的第二个工作日,参考原油品种均价81.51美元/桶,变化率为3.60%,对应国内汽柴零售价应上调175元/吨。结合对下周国际原油走势的预判,变化率正向宽幅开端,新一轮调价窗口于8月9日24点开启,预计大概率上调零售价。

国际方面,OPEC+减产,叠加中国经济和能源需求向好,基本面利好持续支撑原油市场,且经济面利空减弱,预计下周国际油价或上涨;石脑油市场,8-10月石化市场需求或转好,提振石脑油市场,但部分厂家库存高位下,预计下周高位震荡;成品油市场,韩国将于8月底叫停成品油临时减税政策,但市场担心成品油价格因此上涨会影响韩国内需,预计下周盘稳整理。

国内方面,国际油价或继续上涨,且新一轮零售价开端预期上调,消息面利好支撑延续。汽油方面,季节性刚需稳好,而柴油市场需求仍偏淡,终端及贸易商操作逐渐谨慎,炼厂为保出货或让利。预计下周汽油小幅波动,波动幅度50元/吨左右,柴油小幅下调,跌幅50元/吨左右。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。