上半年石化行情回顾

2022年底,随着我国对疫情防控措施不断的优化,在2023年逐渐摆脱疫情困扰,经济活动将逐渐向常态化水平回归,石化市场亦从近年来疫情的低谷中慢慢复苏。

上半年,我国石化行业需求的回归,推动了全球石化行业稳步增长,但上游厂家供应恢复的速度远远超过终端的需求,供大于求下,石化市场面临新的挑战。

接下来就从国际原油、国内成品油、MTBE、烷基化油四方面大致回顾上半年的行业情况。

JINIU OIL

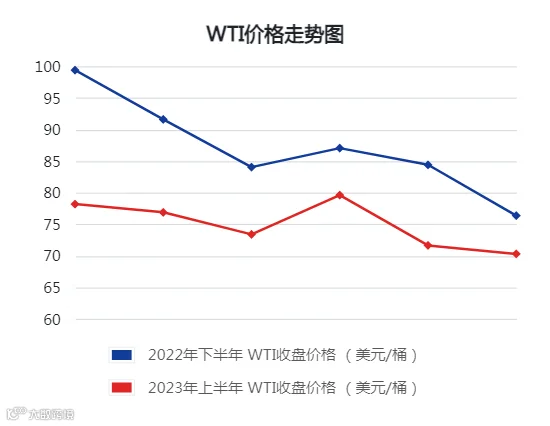

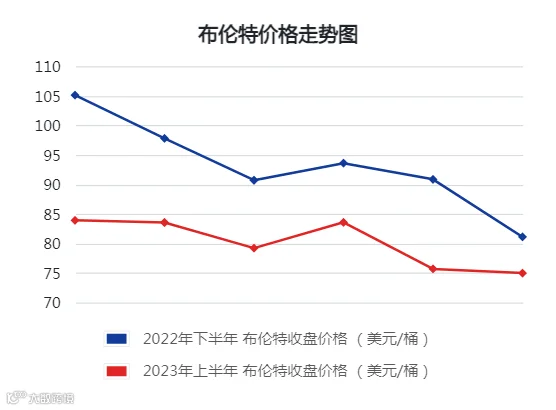

01 国际原油

经济因素是抑制国际原油上行的主要原因

2023年上半年,国际原油价格整体呈现宽幅震荡下跌态势。WTI原油2023年上半年均价74.77美元/桶,较2022年下半年下跌12.3美元/桶,跌幅达14.12%,布伦特原油2023年上半年均价79.91美元/桶,较2022年下半年下跌13.33美元/桶,跌幅达14.29%。

今年上半年,国际原油“金融属性”日趋强化,在3月欧美银行业危机的驱使下,市场担忧情绪不断蔓延,全球能源市场再起波澜;4月美联储加息言论,令市场情绪忐忑;5月高通胀叠加债务上限,美债危机愈演愈烈,终于在6月初顺利解决,市场重获喘息空间。然而,美联储加息进程仍未结束,能源需求前景不明朗,市场对于全球经济增长放缓的担忧仍存,而OPEC+强力推进减产举措为油价提供底部支撑,基本面博弈影响下,国际油价僵持运行。

JINIU OIL

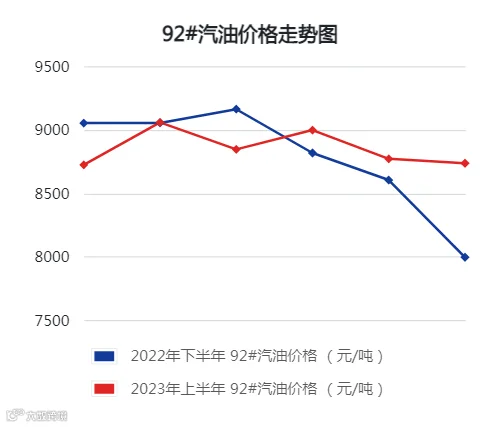

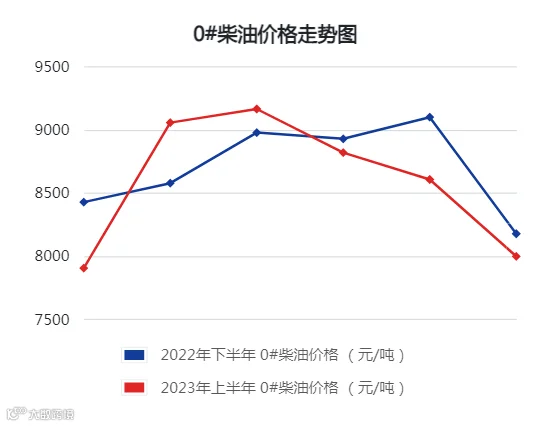

02 国内成品油

成本、供需共同作用下,成品油行情低迷

2023年上半年,国内主营炼厂汽柴油及相关产品价格整体呈现下滑走势。2023年上半年92#汽油均价为8855.02元/吨,环比跌幅1.17%;2023年上半年0#柴油均价为7833.13元/吨,环比跌幅9.82%。上半年,92#汽油最高点为1月28日的8876元/吨;最低点为1月5日的7642元/吨;0#柴油最高点为1月31日的7854元/吨,最低点为6月28日的6722元/吨。

上半年成品油一共进行13次调价,上调5次,下调6次,搁浅2次。

今年上半年成品油走跌主要受国际原油弱势运行影响,导致成本面支撑下滑。汽油方面,年初疫情防控措施优化,民众出行恢复,加之“春运”加持,需求支撑持续至节后;春节后汽油行情下滑,弱势运行至4月,随着原油价格反弹及小长假临近,对汽油市场形成利好;但4月下旬原油不断下探,消息面利空指引,汽油价格受到打压,但考虑刚需支撑,跌幅有限。柴油方面,行情走势与汽油相似,但4月下旬后柴油跌势更明显,国内市场需求增长速度不及预期,叠加5月休渔期、梅雨季,柴油需求相对更弱,跌幅大于汽油。

JINIU OIL

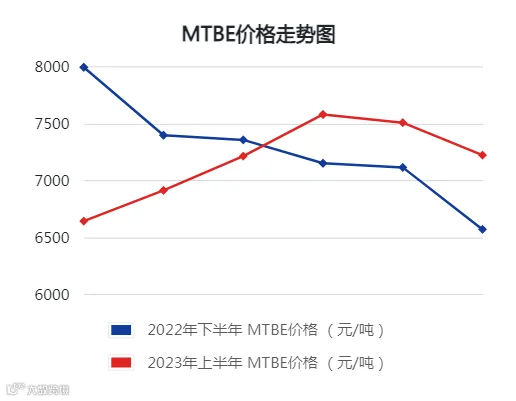

03 国内MTBE

宏观经济、供需变化以及装置盈利直接影响MTBE市场

2023年上半年国内MTBE价格整体处于先扬后抑运行态势。2023年上半年均价7188.13元/吨,较2022年下半年下跌70.06元/吨,跌幅达0.97%。上半年高点出现在4月13日,价格在7700元/吨,低点出现在1月6日,价格在6391元/吨,两者之间价差在1309元/吨。

一季度MTBE市场受下游需求提升、供应趋紧以及出口订单支撑,价格上行,但季末受原油下跌影响,利空市场心态,厂家不得不降价促销;4月中旬OPEC+宽幅减产提振原油上涨,同时MTBE多个大型厂家装置检修以及出口订单支撑下MTBE价格一度涨至高位,但5、6月随着停工厂家陆续开工,供应量增加,加之下游需求偏弱,厂家为保证出货,价格震荡下行。

JINIU OIL

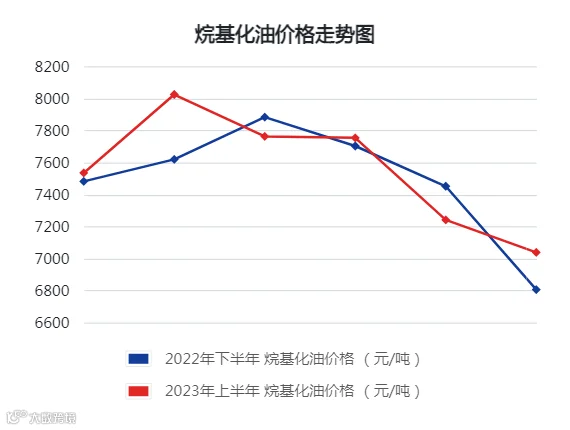

04 国内烷基化油

基本面扰动下,烷基化油市场行情震荡

基本面主导,烷基化油上半年走势先涨后跌。一季度烷基化油偏强运行,2023年1月份开始国内汽油执行国六B标准,而且春节期间汽油消费强劲,烷基化油价格上行;4月份宏观经济面的利空指引,致使烷基化油价格回落,而后国际原油上涨,外加市场对五一小长假需求有强增长预期,价格强势反弹,但实际五一节后需求未及预期,且受异辛烷征收消费税消息暂未落地前的影响,许多厂家选择停工避险,加之原油承压下行,烷基化油价格再度下跌,甚至创下年内低点。

JINIU OIL

05 下半年行情展望

原油方面,OPEC+的产量调节政策将继续发挥作用,为油价提供底部支撑。欧洲通胀高企,欧美加息进程仍未结束,全球经济衰退风险依然存在,但中国经济增长存向好预期,加上旅游消费旺季的到来,可能会在一定程度上刺激需求增长。整体来看,供应面趋紧,支撑油价,但美联储加息带来的高利率环境或制约油价上涨,但加息尾声后市场将进入降息周期,因此下半年原油价格或呈现震荡走高行情,但上涨的周期较长。

成品油方面,无重大异常因素影响下,季节性利好贯穿下半年成品油市场。下半年空调用油需求、旅游出行、商务出行,在不同时期对汽油消费提供支撑,与柴油消费相关的绝大多数领域也均处于用油高峰。年底伴随节日效应减弱及气温下降,需求面开始下行,预计汽柴油价格三季度或呈上行走势,进入四季度开始逐步回落。

MTBE方面,7月份全国学生将进入暑假,出行旅游增多,终端汽油市场需求预期向好;国庆长假对市场也有所提振,部分中下游补货意向较高,汽油需求持续向好等,均支撑MTBE价格上涨。但十一假期过后,市场将进入消费淡季,需求出现明显降温,预计高位回落。总体来看,预计下半年MTBE市场整体处于先涨后跌的走势。

烷基化油方面,6月底异辛烷征收消费税消息落地后,短期内市场震荡整理,业者心态谨慎,当前形势暂不明朗,但无论是从价格还是供需,对于上下游或其他汽油组分均有一定影响,仍需不断跟进市场推动进程,市场震荡性较强。据以往经验,“金九银十”对于市场提振作用仍存,预计下半年烷基化油市场震荡为主,空间或有限。

总结来看,预计下半年中国石化行业整体复苏,稳步迈入正轨。国内市场全面常态化将为深陷高通胀泥沼的欧美市场提供动力。全球石化行业也将在挑战中迎来新的机遇,向经济运行常态化方向发展。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。