20230911-20230915

01 供应与需求

开工率方面:

本周期,全国炼厂开工率仍小幅上涨。主营方面,装置日度加工量保持稳定,环比开工率有所上涨;地炼方面,山东、东北、华南地区炼厂开工或提负,综合之下,地炼本周开工率小涨。

产量方面:

本周期,主营产量汽柴均稳,地炼产量汽涨柴跌。全国统计在内的炼厂汽油产量为340.51万吨,环比涨0.65%,柴油产量447.15万吨,环比跌0.13%,柴汽比环比上周下跌。

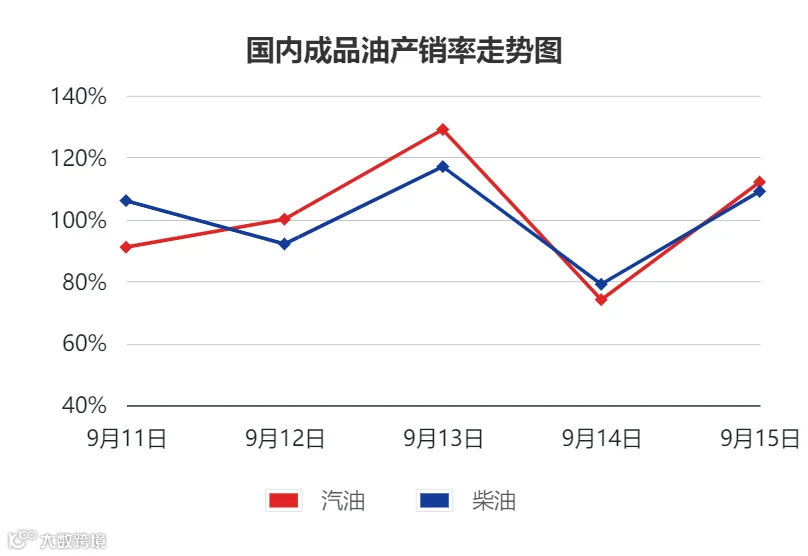

产销率方面:

本周期,山东地炼汽油周均产销率101.2%,柴油周均产销率100.6%,均较上周有上涨。周内受原油持续上行影响,中下游采购热情有所好转,汽柴油车单销量维持高位,柴油船单销量明显增加,周五产销率汽油达112%,柴油达109%。

库存方面:

本周期库存方面,主营和地炼库存均下降,社会贸易单位均上涨。主营方面,为保证任务进度,周内价格推涨谨慎,中下游节前备货需求下,销量增加,库存均下降。地炼方面,中下游担忧价格涨至高位,逢低补货,采购增加,库存均下降。社会单位方面,中秋、国庆双节假期即将到来,有备货需求的预期,叠加原油上涨,利好市场心态,部分贸易商增加采购,库存小幅上升。

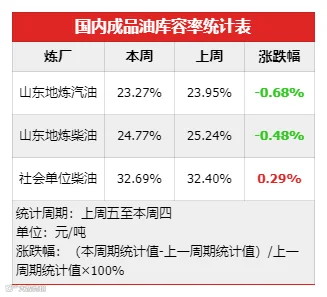

截至9月14日,社会单位的柴油库容率为32.69%,环比上周期上涨0.29%;山东地炼柴油库容率为24.77%,环比上周期减少0.48%,汽油库容率23.27%,环比上周减少0.68%。

02 成本与利润

价格方面:

利润方面:

01 国际原油

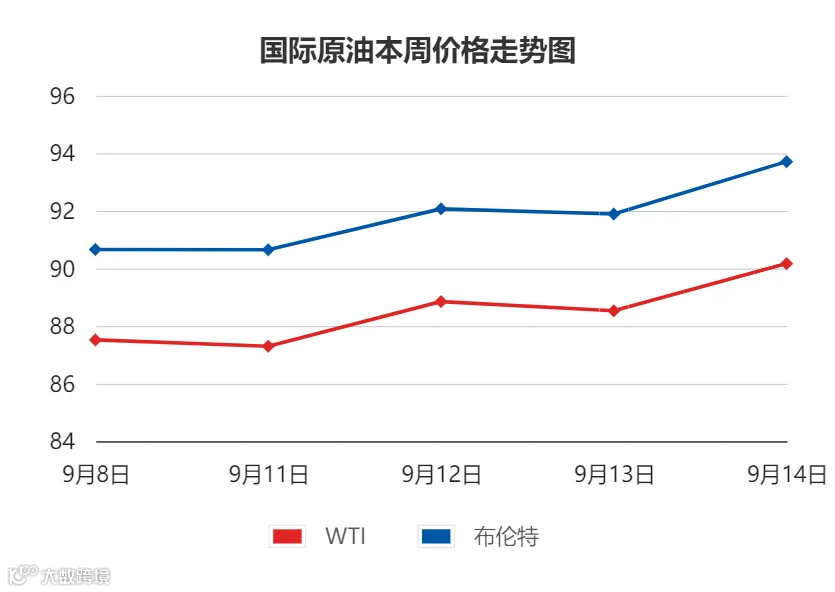

上周五至本周四,国际原油震荡上行,周均价环比上涨。

周内供需端多重利好支撑,原油价格盘中涨至10个月以来最高点,沙特、俄罗斯延长额外减产期限至12月继续带来利好支撑,同时两国表示减产期间每月进行审查,以考虑接下来减少或增加产量的可能,OPEC月报预计全球石油市场在四季度将面临超过每日300万桶的供应缺口,同时表示对今明两年需求前景持乐观态度。此外,EIA(美国能源信息署)在月度报告中将今年全球石油需求增长预期上调,市场机构预计9月份美联储利率政策维稳的概率较高,国际原油周内上行为主。

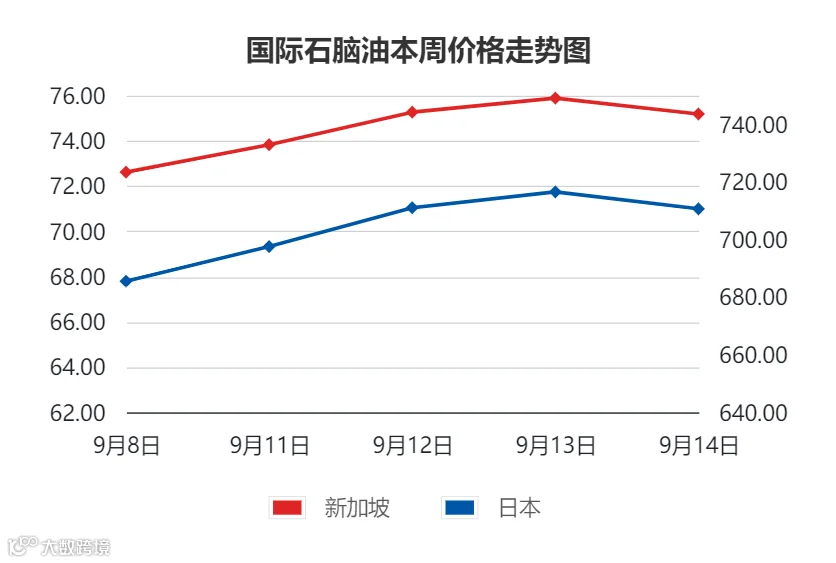

02 国际石脑油

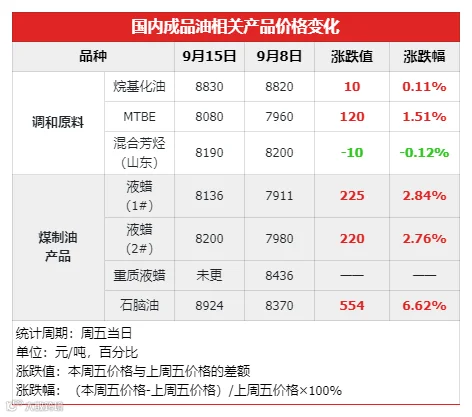

本周期,亚洲石脑油微幅上涨。

受原油上涨影响,亚洲石脑油市场价格攀升,虽东北亚终端积极采购提振石脑油市场,但烯烃利润不佳,拖累了石脑油行情,近期天气转凉,夏季汽油需求旺季结束,因此石脑油作为汽油调和原料,需求放缓。俄罗斯炼厂完成检修后逐渐恢复生产,进入亚洲的俄罗斯石脑油供应增加,这将抑制亚洲石脑油市场。

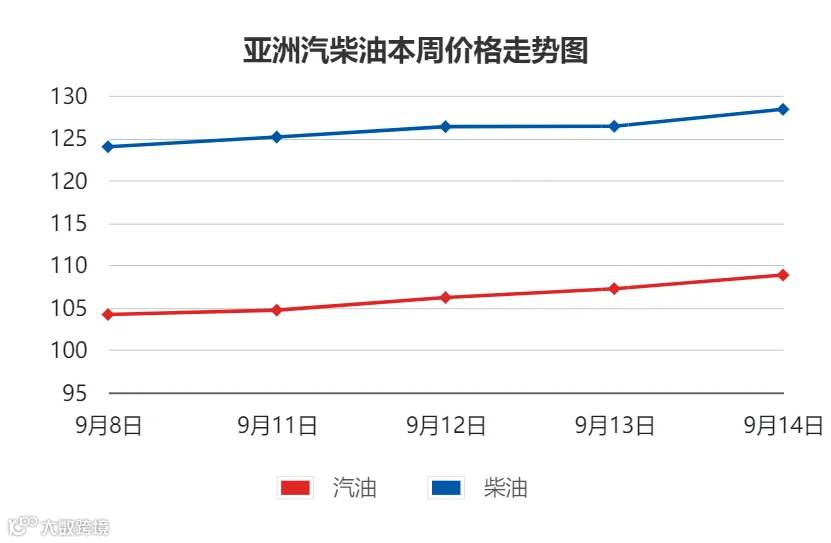

03 国际成品油

本周期,亚洲汽柴油行情震荡上行。

汽油方面,受原油期货上涨影响,汽油现货价格上涨,同时日本一套装置意外故障,部分厂商寻求购买9月船货,给予亚洲汽油油价上涨支撑,此外中国第三批成品油出口配额下放后,汽油出口量或将上涨,但夏季出行旺季结束,或使汽油市场承压。

柴油方面,中东至欧洲柴油出口配额增加,亚洲柴油供应减少,利好亚洲柴油市场,但市场业者仍关注来自中国的柴油出口,因当下成品油出口配额充足,国际市场利润较好,亚洲柴油行情趋势向好。

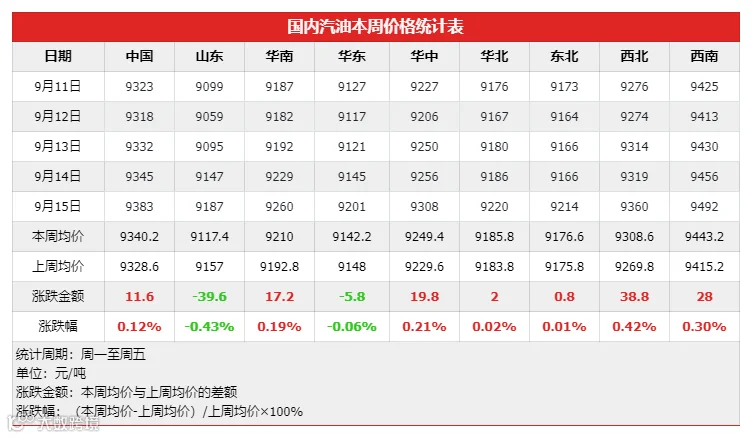

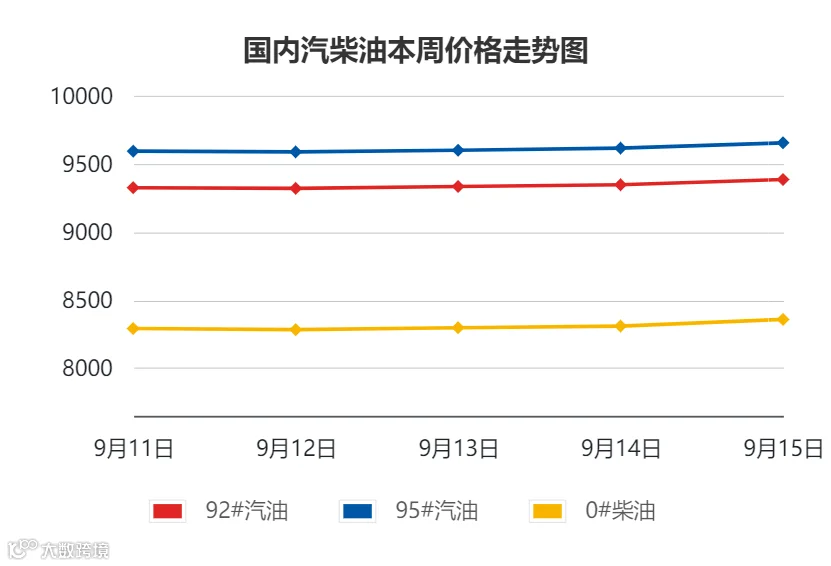

04 国内成品油

本周期,国内成品油行情先抑后扬。

周内国际原油震荡上行,新一轮零售调价正向发展,消息面利好指引,需求方面,临近中秋、国庆双节,出行高峰存提振预期,业者按需采购为主;柴油方面,虽处于“金九”传统消费旺季,但现阶段终端需求提升未达预期,然而农用、渔业、物流等带来的消耗使中下游销库后按需入市,本周整体的交投氛围比较温和,汽柴行情高位震荡。

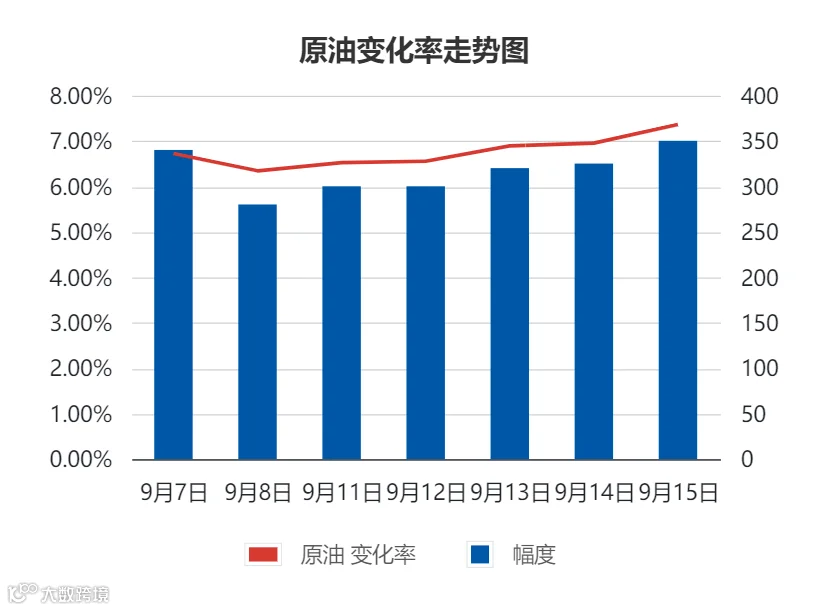

05 原油变化率

截至9月15日,为本轮的第七个工作日,参考原油品种均价89.73美元/桶,变化率为7.36%,对应国内汽柴零售价应上调350元/吨。结合对下周国际原油走势的预估,预计上调的可能性较大,新一轮调价窗口于9月20日24点开启。

国际原油方面,减产氛围仍在发酵,给予油价支撑,预计下周油价或上涨。国际石脑油方面,受供应端增加影响下,预计下周市场或区间震荡为主。国际成品油方面,供需基本面支撑仍强,中国公布了第三批成品油出口配额,市场资源或增多,预计下周亚洲汽柴油市场或整理为主。

国内成品油方面,供应端来看,山东齐成和万通全厂装置开工,且鑫岳装置继续提高负荷,山东地炼开工率或上升;需求端来看,本轮零售限价预期上涨,炼厂挺价意愿强烈,中下游预计适量补货,交投氛围预期较好,预计下周山东地炼价格先抑后扬,涨幅为每吨50元左右。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。