20230821-20230825

01 供应与需求

开工率方面:

本周期,全国炼厂开工率微幅上涨。主营方面,开工率保持稳定;地炼方面,山东地炼齐成石化、利津石化、方宇石化停工检修,但部分炼厂提负,抵消后导致开工率下降,同时华北、东北、华南部分炼厂提负,综合之下地炼整体开工率小幅上涨。

产量方面:

本周期,主营产量汽、柴油均保持稳定,地炼产量汽跌柴涨。全国统计在内的炼厂汽油产量为344.92万吨,环比跌0.15%,柴油产量430.5万吨,环比涨1.08%。

产销率方面:

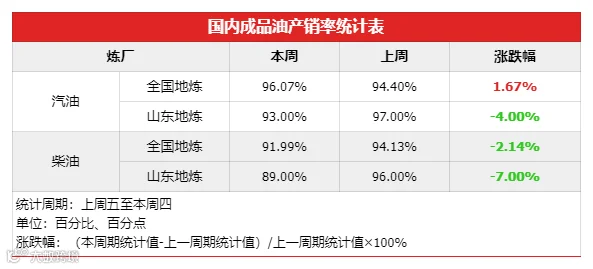

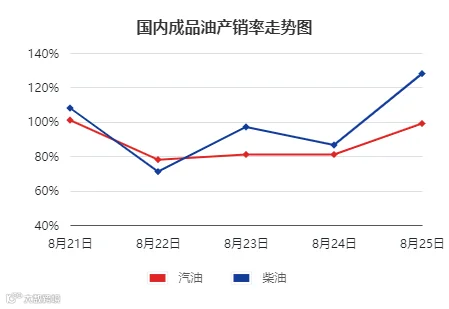

本周期,山东地炼汽油周均产销率93%,柴油周均产销率89%,均较上周有所下降。周内受原油震荡下跌影响,中下游观望避险情绪明显,贸易单位按需补货,且本周汽柴船单销量有所减少,炼厂销量欠佳,本周汽柴产销率仅周一过百,周二至周四产销率持续不达平衡,周五汽油达99%,柴油达128%。

库存方面:

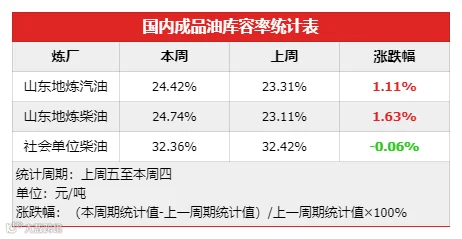

本周期库存方面,主营、地炼汽柴均上涨,社会单位汽柴均跌。主营方面,周内消息面利空,月底各地销售压力较大,主营适度让利出货,但价格仍处高位,中下游业者采购积极性转淡,仍以刚需为主,主营出货不畅,库存上升。地炼方面,本周炼厂适度让利出货,但大单成交减少,购销氛围一般,多刚需采购,地炼库存上升。社会单位,本周贸易商获利了解,补货节奏减缓,库存下降。

截至8月24日,社会单位的柴油库容率为32.36%,环比上周期下降0.06%;山东地炼柴油库容率为24.74%,环比上周期增加1.63%,汽油库容率24.42%,环比上周增加1.11%。

02 成本与利润

价格方面:

利润方面:

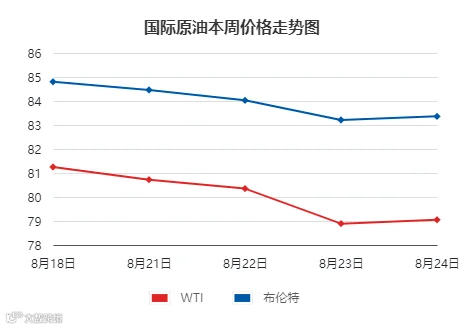

01 国际原油

上周五至本周四,国际原油震荡下行,周均价环比下跌。

周内利空消息偏多,经济方面,美国8月制造业以及服务业PMI均出现了下降,且美联储加息仍存不确定性,市场对欧美经济担忧心态继续增加,原油需求前景受到影响;供应方面,虽然近期伊朗原油产量提升,但增幅仍在可控范围,OPEC+自愿减产延长,叠加科威特将减少原油出口的消息,使供应端利好支撑仍存;需求方面,中国海关总署数据显示,7月中国进口原油环比明显减少,因此投资者对中国能源需求表现产生担忧,但进口减少的影响因素或主要来源于价格升高。

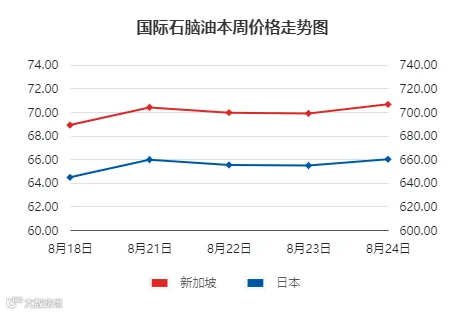

02 国际石脑油

本周期,亚洲石脑油偏弱运行。

供需面来看,亚洲石脑油市场表现疲软,下游需求不佳,加上烯烃利润减少,这导致东北亚石脑油裂解厂商开工率维持低位,因日本石化企业下游设备出现故障,导致石脑油裂解装置的开工率降低,但石脑油价格受俄罗斯石脑油出口减少利好,预计后市石脑油或偏强运行。

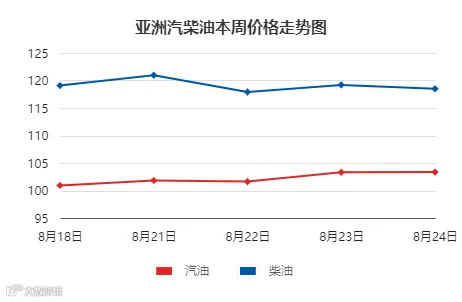

03 国际成品油

本周期,亚洲汽柴油行情继续下跌。

汽油方面,供应上,巴拿马运河水位影响美国汽油运输,印度炼厂故障。需求上,墨西哥和印度需求支撑,但中国第三批成品油出口配额仍未下放,市场等待9月末船货。

柴油方面,中国因出口配额未放,暂无9月出货,此外欧洲、中东减产,印度炼厂故障,本周期国际市场柴油供应紧缺。但当前柴油行情高位,也抑制部分采购。

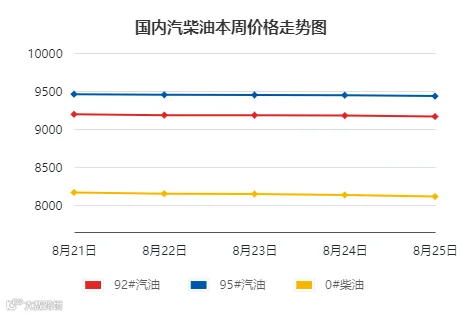

04 国内成品油

本周期,国内成品油行情延续下滑,其中柴油跌势更明显。

周内国际原油震荡整理,周均价环比下跌,虽本轮国内成品油零售限价兑现“五连涨”,但新一轮变化率负向开端,消息面偏空,需求方面,汽油目前暑期出行接近尾声,但即将迎来阶段性大学生返校旺季,出行动力仍存。柴油相关的户外施工、物流运输等需求基本维稳,暂无明显提振;供应方面,本周汽跌柴涨,柴汽比上升至1.25;本周期仍然受原油影响明显,业者操作积极性不高,汽油较为抗跌,柴油跌幅较大。

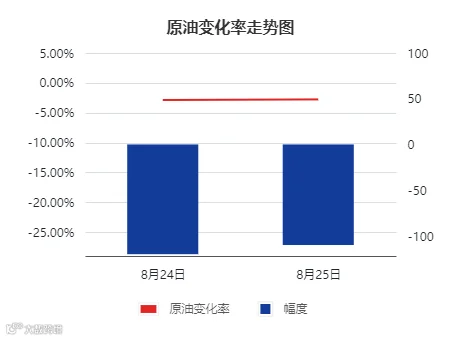

05 原油变化率

截至8月25日,为本轮的第二个工作日,参考原油品种均价81.13美元/桶,变化率为-2.77%,对应国内汽柴零售价应下调100元/吨。结合对下周国际原油走势的预估,预计负向延伸的可能性较大,新一轮调价窗口于9月6日24点开启。

国际原油方面,市场对全球经济发展担忧心态较强,但供需端利好支撑仍存,预计下周走势先跌后涨,国际油价周度或小幅下调。国际石脑油方面,受俄罗斯石脑油出口减少的提振,预计下周亚洲石脑油市场或偏强运行。国际成品油方面,欧洲和中东炼油厂减产、印度炼厂故障等因素导致供应趋紧支撑油价,预计下周亚洲汽柴行情或小幅上涨。

国内成品油方面,供应端来看,预计下周山东地炼开工率或继续下降;需求端来看,暑期接近尾声,出行逐渐减少,汽油阶段性需求下降,柴油方面,休渔期对柴油需求带动有限,且全国仍有局部降雨,或抑制柴油需求。下一轮零售预期下调,贸易商对汽柴操作积极性不高,仍以按需采购为主,预计下周汽柴行情仍有下行可能,跌幅在 50-100 元/吨。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。