20230904-20230908

01 供应与需求

开工率方面:

本周期,全国炼厂开工率仍小幅上涨。主营方面,装置日度加工量多有所上调,环比开工率有所上涨;地炼方面,山东个别炼厂因成本端压力小幅降负,但华中、西北仍有炼厂提负,综合之下,地炼本周开工率小涨。

产量方面:

本周期,主营产量汽跌柴涨,地炼产量汽柴均跌。全国统计在内的炼厂汽油产量为339.86万吨,环比跌1.97%,柴油产量447.28万吨,环比涨13.71%,柴汽比环比上周上涨。

产销率方面:

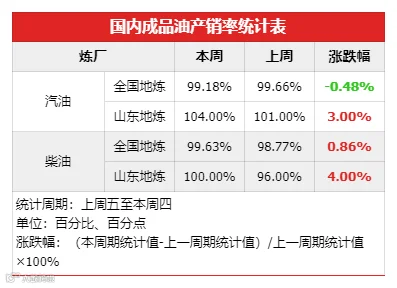

本周期,山东地炼汽油周均产销率86.4%,柴油周均产销率91.2%,均较上周有下降。周内受原油持续上行影响,中下游入市积极性有提升,汽柴油车单销量均有好转,柴油船单销量有所增加,周五产销率汽油达78%,柴油达81%。

库存方面:

本周期库存方面,主营和地炼库存均上涨,社会贸易单位均下跌。主营方面,本周内主营价格连续上涨,中下游对高价资源存抵触心理,销量下降,短期内库存消化尚需时间。地炼方面,市场成交基本以小单为主、以销定进,炼厂出货不佳,库存均上升。社会单位方面,整体下降,但部分贸易商前期船单到货,销售情况不佳,库存小幅上升。

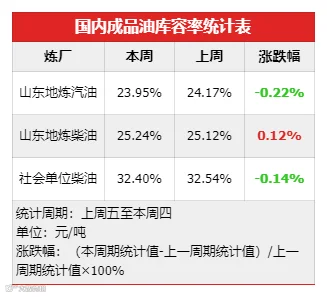

截至9月7日,社会单位的柴油库容率为32.40%,环比上周期下降0.14%;山东地炼柴油库容率为25.24%,环比上周期减少0.70%,汽油库容率23.95%,环比上周减少0.21%。

02 成本与利润

价格方面:

利润方面:

01 国际原油

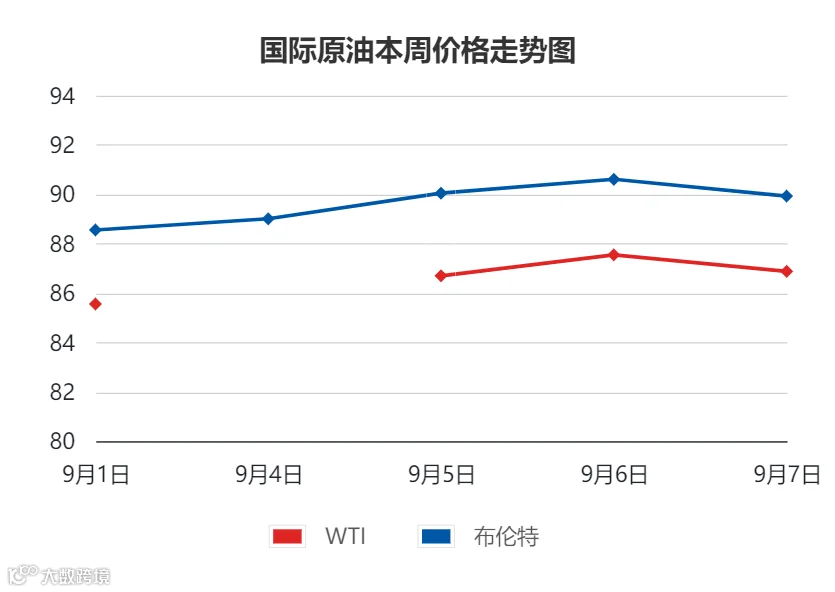

上周五至本周四,国际原油先扬后抑,周均价环比上涨。

周内供需端多重利好支撑,原油市场供应趋紧预期对油价支撑较强,美国石油钻机数量维持在年内低点,沙特、俄罗斯宣布延长减产期限至12月,此外沙特推高了10月外销亚洲的官价,中国制造业数据好于预期,期间全球股市飘红,美国就业市场数据显示出温和迹象使美联储利率政策维稳的预期上升,国际原油周内上行为主。

02 国际石脑油

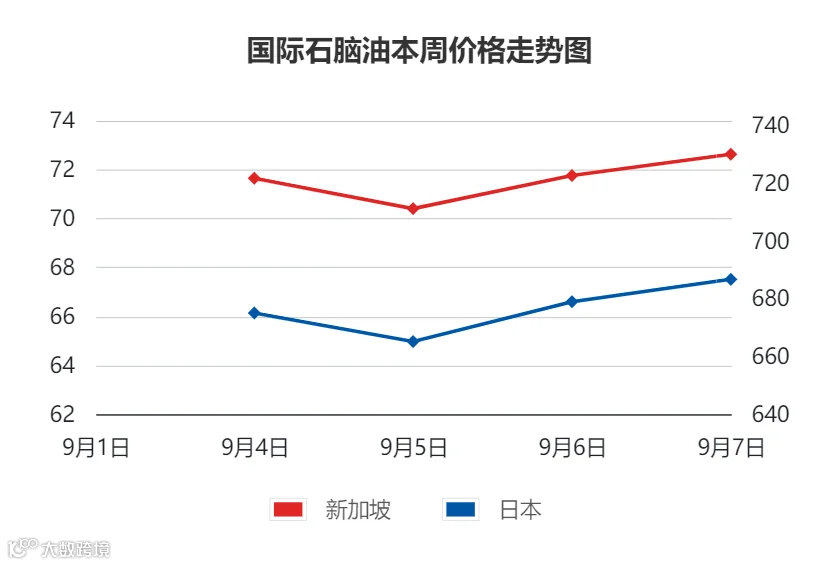

本周期,亚洲石脑油窄幅震荡。

原油连续上涨提振亚洲石脑油市场,但需求偏弱,高价成本向下传导受阻,抑制了石脑油行情涨幅,近期天气转凉,暑季旅游出行旺季即将结束,汽油需求逐渐减少,因此石脑油作为汽油调和原料,需求放缓。韩国部分石脑油裂解装置仍停工中,此外石化市场偏弱运行,部分石化企业降低石脑油裂解装置的开工率,来调整石化产品产量。

03 国际成品油

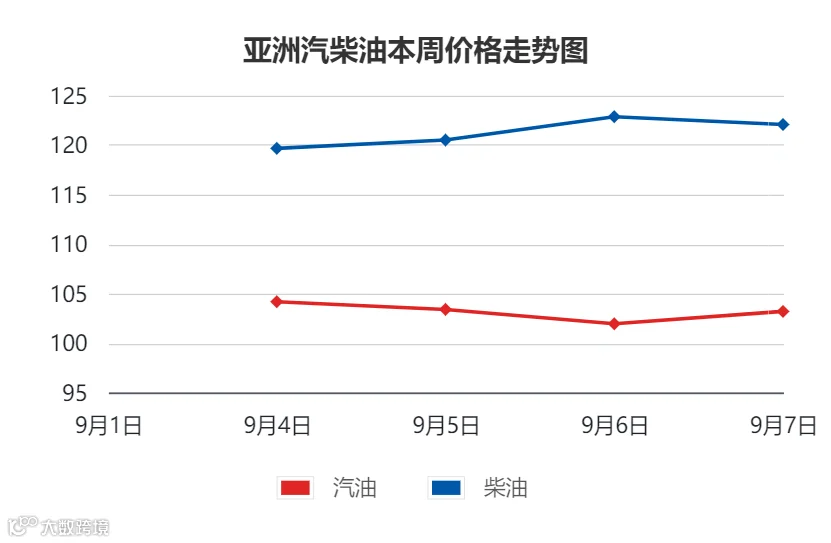

本周期,亚洲汽柴油行情区间整理。

汽油方面,本周中国公布了新一批成品油出口配额,汽油出口量或上涨,大部分东北亚地区的炼油商暂时未制定销售计划,叠加业者本周参与APPEC行业会议,因此亚洲市场目前商家持观望心态。

柴油方面,市场供应量有所上涨,因印度往来新加坡运费较低,有利于往新加坡出口柴油船货,同时中国下发第三批出口配额,从中国出口的柴油预期增加,但季风季节结束,印度柴油需求逐渐恢复,国际油价上涨推动亚洲柴油行情,业者入市情绪升温,欧洲柴油行情上行亦提振氛围。

04 国内成品油

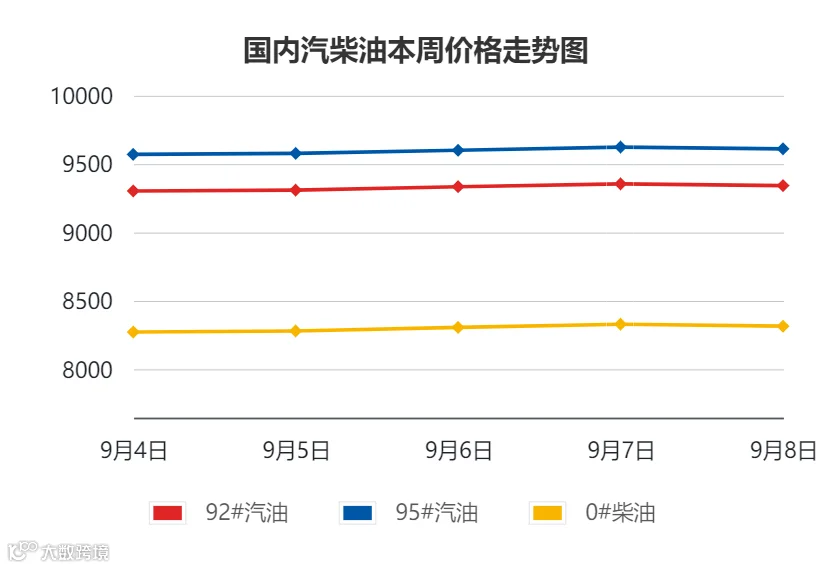

本周期,国内成品油行情小幅上涨。

周内国际原油持续上行,本轮零售调价搁浅且新一轮正向发展,消息面利好指引,需求方面,最近天气转凉,民众日常通勤比较稳定,叠加“金九”提前备货,需求表现基本稳定,柴油方面,部分区域或受台风天气影响供需,但物流运输,户外工程目前在施工期,柴油终端市场资源消耗量增加,同时国内发布出口配额消息,柴油出口利润较好,需求端支撑较强,汽柴行情整体高位运行。

05 原油变化率

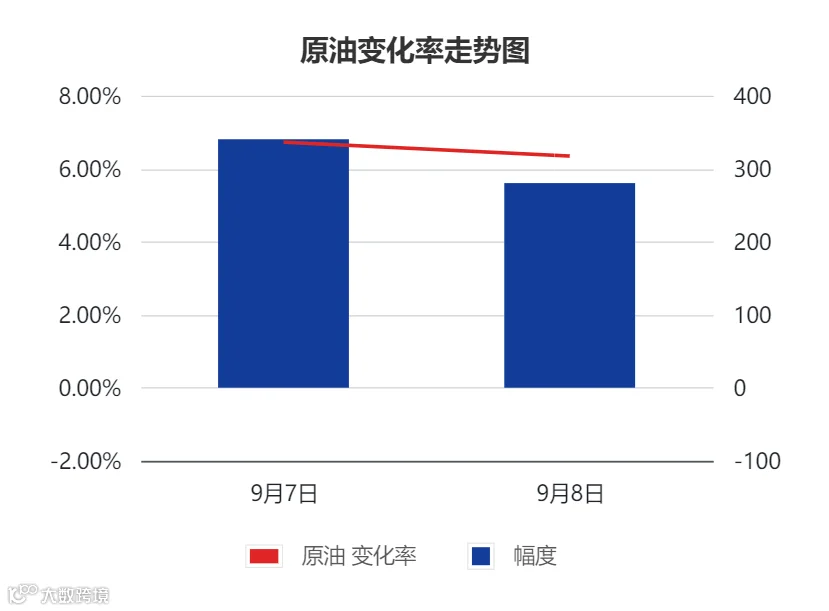

截至9月8日,为本轮的第二个工作日,参考原油品种均价88.73美元/桶,变化率为6.34%,对应国内汽柴零售价应上调280元/吨。结合对下周国际原油走势的预估,预计上调的可能性较大,新一轮调价窗口于9月20日24点开启。

国际原油方面,

国际原油方面,减产氛围仍在发酵,给予油价支撑,预计下周油价或先扬后抑。国际石脑油方面,受供应端减少影响下,预计下周行情或上行。国际成品油方面,供需基本面支撑仍强,中国公布了新一批成品油出口配额,汽柴油出口量或上涨,但印度因国内需求恢复或减少出口,预计下周亚洲汽柴油市场或小幅上涨。

国内成品油方面,供应端来看,山东齐成和万通全厂装置开工,且鑫岳装置继续提高负荷,山东地炼开工率或上升;需求端来看,暑期出行旺季结束,民众出行多日常通勤为主,但临近中秋国庆假期,部分下游或开始备货,需求或存在向好预期,柴油方面,户外基建工程、物流运输等行业开工,柴油刚需消化速度或提升,炼厂库存压力暂不大、挺价意愿较强,预计下周汽柴或存上涨可能。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。

收录于合集 #成品油周评

9

上一篇