20231007-20231013

01 国际原油

价格方面:

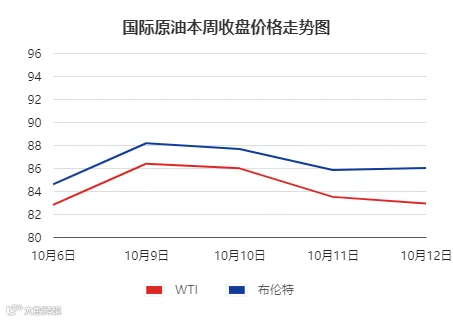

上周五至本周四,国际原油震荡下跌,且跌幅较大,因此周均价环比上周继续下跌。

WTI周均价84.31美元/桶,环比下跌3.18%;布伦特周均价86.44美元/桶,环比下跌3.27%。

库存方面:

EIA最新发布,截至10月6日当周,包括战略储备在内的美国原油库存为7.75513亿桶,比前一周增长1017万桶,美国商业原油库存量4.24239亿桶,相较于前一周,增长1017.6万桶;美国汽油库存总量2.25671亿桶,相较于前一周下降131.3万桶;馏分油库存量为1.16958亿桶,相较于前一周,减少183.7万桶。

重点回顾:

1.巴以冲突暂未对原油供应形成实质性威胁

2.全球经济增长预期依然疲软

3.EIA周数据显示上周美国商业原油累库

4.OPEC+继续推进减产、立场坚定

5.美联储10和11月不加息的概率较大

02 国内MTBE

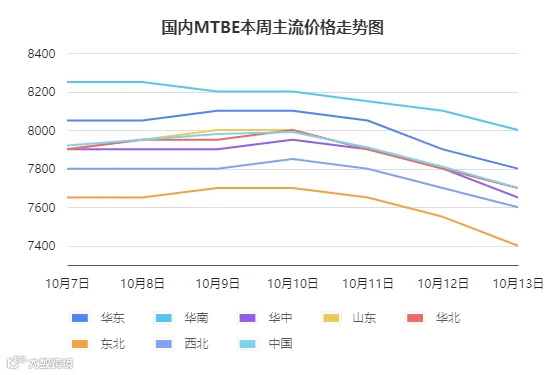

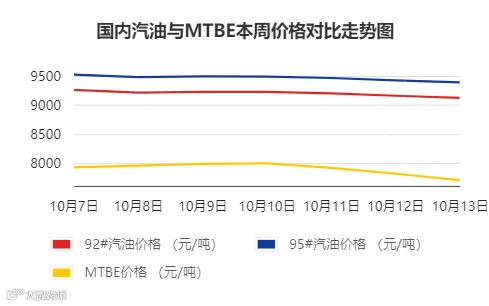

本周国内MTBE市场均价在7894元/吨,与上周期(9月22-28日)均价相比下跌197元,跌幅2.44%。

重点回顾:

本周MTBE行情高位整理,前半周来看,业者节后集中逢低补库,原油走强提振业者入市心态,厂家出货顺利,价格小幅推涨,后半周,巴以冲突搅动市场心态,且节假日过后国内汽油需求逐渐减弱,中下游业者采购汽油原料亦谨慎,MTBE厂家出货受阻,为保证出货节奏,市场偏弱运行。

01 购销方面

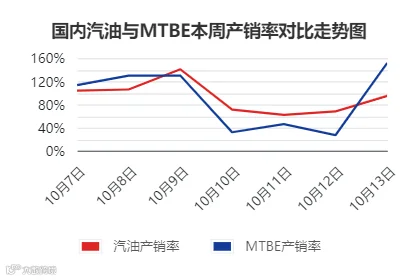

周一,受原油盘中宽幅上涨提振,且节后业者适度补库,采购意愿提升,国内成品油市场交投氛围良好,给予MTBE市场支撑,7-9号产销率超百,周中,原油收跌加上汽油需求逐渐放缓,MTBE厂家出货压力较大,多日让利后,下游刚需采购意向随之提升,购销氛围明显好转,周五产销率达152%。

02 产能方面

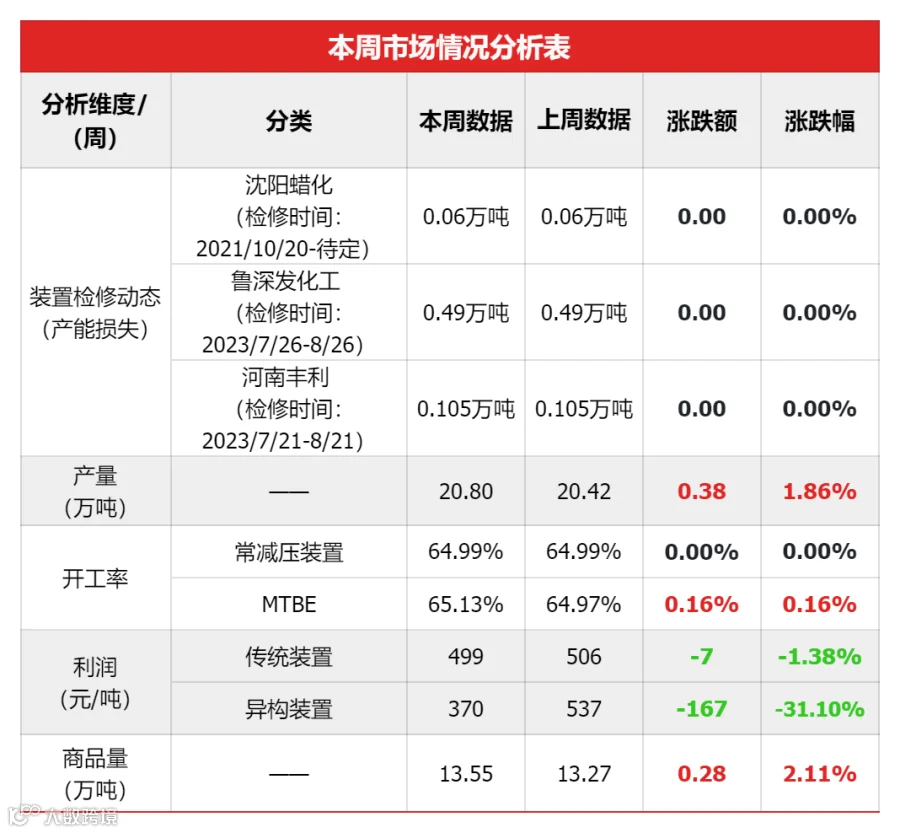

本周期,MTBE周产量在20.80万吨,环比上周上涨1.86%;山东MTBE开工率在65.13%,比上周上涨0.16%,本周产能上涨,主要的原因为利华益脱氢装置于10月初恢复开工。

本周沈阳蜡化、烟台万华、东营齐发等装置停车检修,利华益脱氢装置于月初恢复正常,导致本周产量增加,下周烟台万华装置或将恢复正常,茂名实华装置存有检修计划,综合之下,下周开工率及产量仍有增多预期。

03 利润方面

本周期,MTBE传统混合碳四法装置毛利润周均值为499元/吨,较上周下降7元/吨。周内原料价格下跌,但跌幅有限,且原油连日下跌,MTBE市场跌势加剧,综合之下本周传统装置利润空间小幅下降。

本周期,MTBE异构化装置毛利润周均值为838元/吨,较上周增长176元/吨。本周原料醚后碳四价格先扬后抑,下跌幅度较大,成本端压力减轻,MTBE行情适度推涨后再度下调,综合之下本周异构装置利润空间较为充足,相比上周上涨。

本周醚后碳四行情下跌,市场受成本端影响明显,期内国际原油先扬后抑,波动较大,业者补货多参考消息面指引。目前国际原油走势下挫,厂家出货受阻,主动让利效果有限,库存出现小幅堆积。

本周烷基化油延续跌势,假期归来市场需求仍显疲势,下游节后补货不及预期,消息面偏空,交投氛围转淡,价格出现持续走跌。

本周甲醇小幅下跌,下游异丁烯、MMA均跌。

国内汽油市场,双节期间,危化品运输限行叠加原油大跌,炼厂降价促销但出货不佳、多有累库,节后周六、日厂家仍有让利,业者节后集中补货,周一原油反弹提振,炼厂积极推涨,但随后几天原油连跌,汽油行情再度下行,市场心态谨慎,产销率下滑,周内汽油大幅下跌,本周度全国行情累计下跌135元左右。

01 下周国际原油预判

预计基本面支撑延续,巴以冲突暂未对原油供应形成实质性威胁,市场仍关注伊朗是否会牵扯其中,或对油价有所影响;美国商业库存进入累库阶段,此外,宏观经济方面仍存压力;综合之下,预计下周油价或保持震荡走势,预计WIT或在81-87美元/桶运行,布伦特或在82-88美元/桶运行。

02 下周国内MTBE行情

MTBE行情偏弱运行,出口套利窗口持续关闭,且汽油终端需求暂无实质性利好,业者看空心态较浓,且部分厂家陆续复工,开工率保持高位运行,现货供应方面较充足,预计下周MTBE市场或存下调可能,价格跌至低位,一定程度刺激终端入市积极性,届时价格或有小幅反弹,山东地区下周MTBE价格或在每吨7650-7750元左右。

03 下周汽油市场行情预判

供应方面,主营的湛江东兴及青岛石化常减压例行检修,地炼方面胜星石化常减压计划检修,华星催化、焦化计划检修,供应或减少;

需求方面,国庆长假归来后,民众出游频率明显减少,终端出货节奏缓慢,加之新一轮零售限价预期大跌,下游用户多按需采购,预计下周汽油或先抑后扬,调整幅度50元/吨左右。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。