吉牛观点:

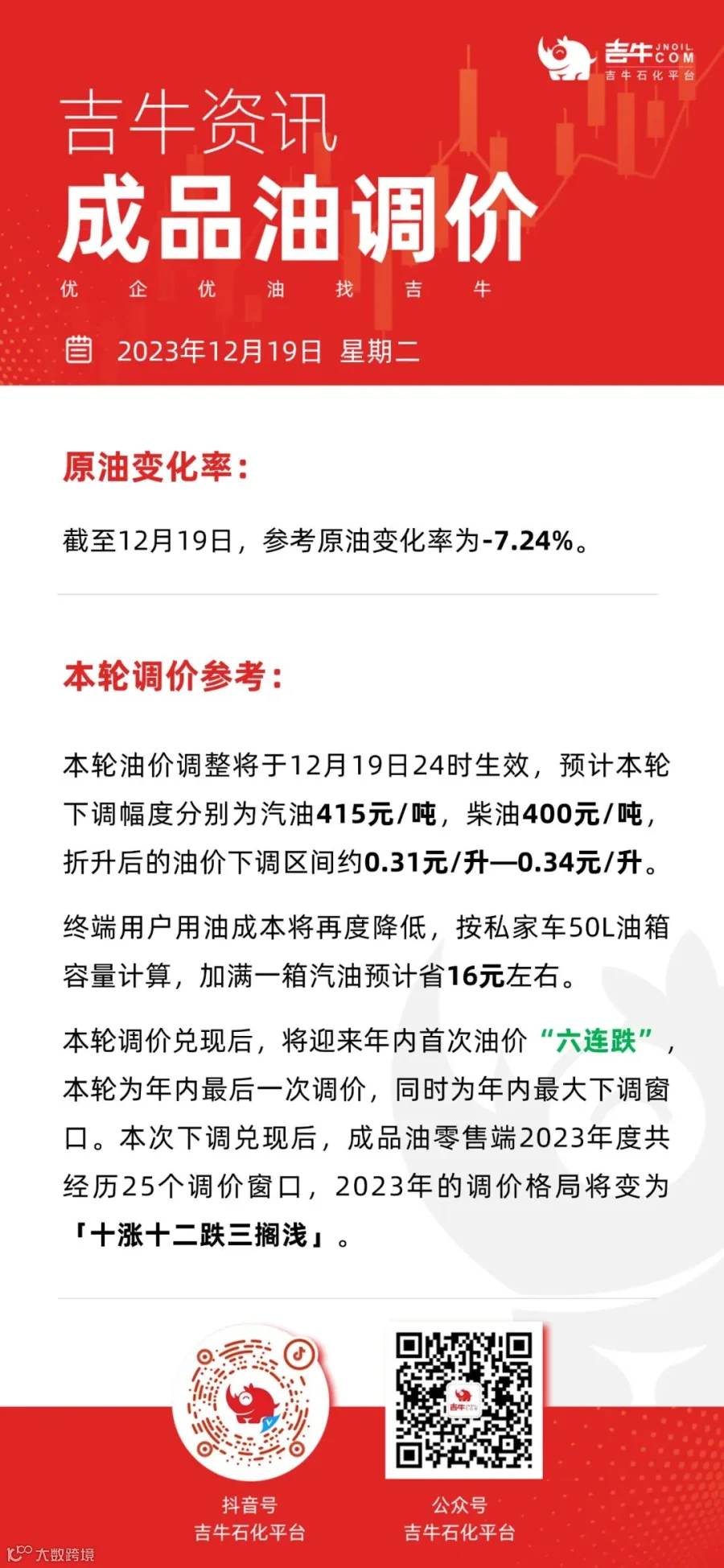

本轮计价周期内,原油变化率持续负向拉宽,抑制市场心态。另外,近期北方地区降雪天气增加,大型户外工程、工矿企业开工进一步下滑,柴油需求愈发清淡,汽油市场暂无利好刺激,整体需求维持稳淡。缺乏需求支撑,中下游业者心态偏悲观,大单采购较为谨慎,主营以及地方炼厂出货欠佳,价格承压回落。尤其山东等周边地区资源运输受挫,地方炼厂出货不畅,库存水平攀升,价格持续走低。

后市来看,新一轮变化率将转为正向波动,但原油走势依然偏弱,对后期市场提振有限;近期原油跌幅明显,炼厂炼油成本回落,炼油利润向好,浙石化等部分前期降量炼厂提负,国内资源供应增加;但汽柴油仍处于消费淡季,短期内需求难有明显改善,国内资源供应过剩压力仍将持续;另外,本轮零售价兑现下调后,汽柴油批零价差将收窄,当前国内柴油批发价仍处高位,柴油零售利润不乐观,终端环节持谨慎情绪,采购积极性降低;整体来看,近期国内汽柴油行情或仍存下行空间。

吉牛温馨提示:晚间24时后,油价下调,请广大车友准备加油!

近期热点事件回顾

2023.12.18

政策助力12月山东独立炼厂开工率上涨,继2023年商务部增发300万吨燃料油非国营贸易进口允许量后,年内最后一个月政策再度出手,商务部于近日提前下发2024年第一批原油非国营贸易进口允许量。

吉牛观点:

据了解,本次2024年第一批原油非国营贸易进口允许量,共计11家企业获批,分别获3-160万吨不等,总计配额368万吨。且该配额为企业自主申请,从2024年全年的允许量中扣减,若未使用完毕,2024年不能结转使用。由此来看,地炼上报配额或均有把握在年内使用完毕。

此番燃料油、原油配额方面齐齐发力,旨在助推独立炼厂,尤其是山东独立炼厂开工率止跌反弹。

据数据监测显示,截至12月14日当周,山东独立炼厂常减压产能利用率为59.78%,环比上涨1.81%,同比下跌6.39%。而11月中旬,受炼油利润欠佳及配额、原料不足影响,山东独立炼厂开工率跌至年内低点,约56%以下。

12月来看,山东独立炼厂开工率已触底回升,但值得关注的是,此番原油配额提前下发对于提振地炼开工率作用或偏弱,地炼实际开工率仍受到年底终端需求不佳,以及部分炼厂实际炼油利润一般的制约。

2023.12.18

据外电12月18日消息,联合石油数据倡议(JODI)公布的数据显示,沙特10月原油出口量触及四个月以来最高水准。

吉牛观点:

沙特是全球最大的石油出口国,沙特10月原油出口量相较9月增加9.6%至630万桶/日,而该国原油产量下滑0.4%至894万桶/日。

11月OPEC产油国举行会议,同意明年初自愿减产约220万桶/日,其中沙特将延续目前的自愿减产量。

此外,沙特下调1月对亚洲客户的阿拉伯轻质原油的官方售价,为七个月以来的首次下调。

2023.12.18

12月18日,也门胡塞武装宣布用无人机攻击了一家挪威公司的一艘油轮。包括马士基和赫伯罗特在内的多家航运巨头,以及英国石油公司BP和欧洲油气巨头挪威Equinor均宣布,暂停所有途经红海的运输。

吉牛观点:

受地缘政治风险因素的影响,红海出现了大面积的停航,从而引发了原油供应紧张的担忧情绪,美油一度盘中大涨4%至74美元/桶上方,但在收盘时回吐大部分涨幅,表明“红海危机”对于原油市场的影响是突发性的,近期油价的走势主要还是受宏观经济面及供需基本面预期的影响更大。

从宏观面来看,全球经济仍被阴云笼罩;从基本面来看,OPEC+减产存分歧且能源需求前景薄弱,因此近期原油市场仍难以摆脱疲软的态势。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。