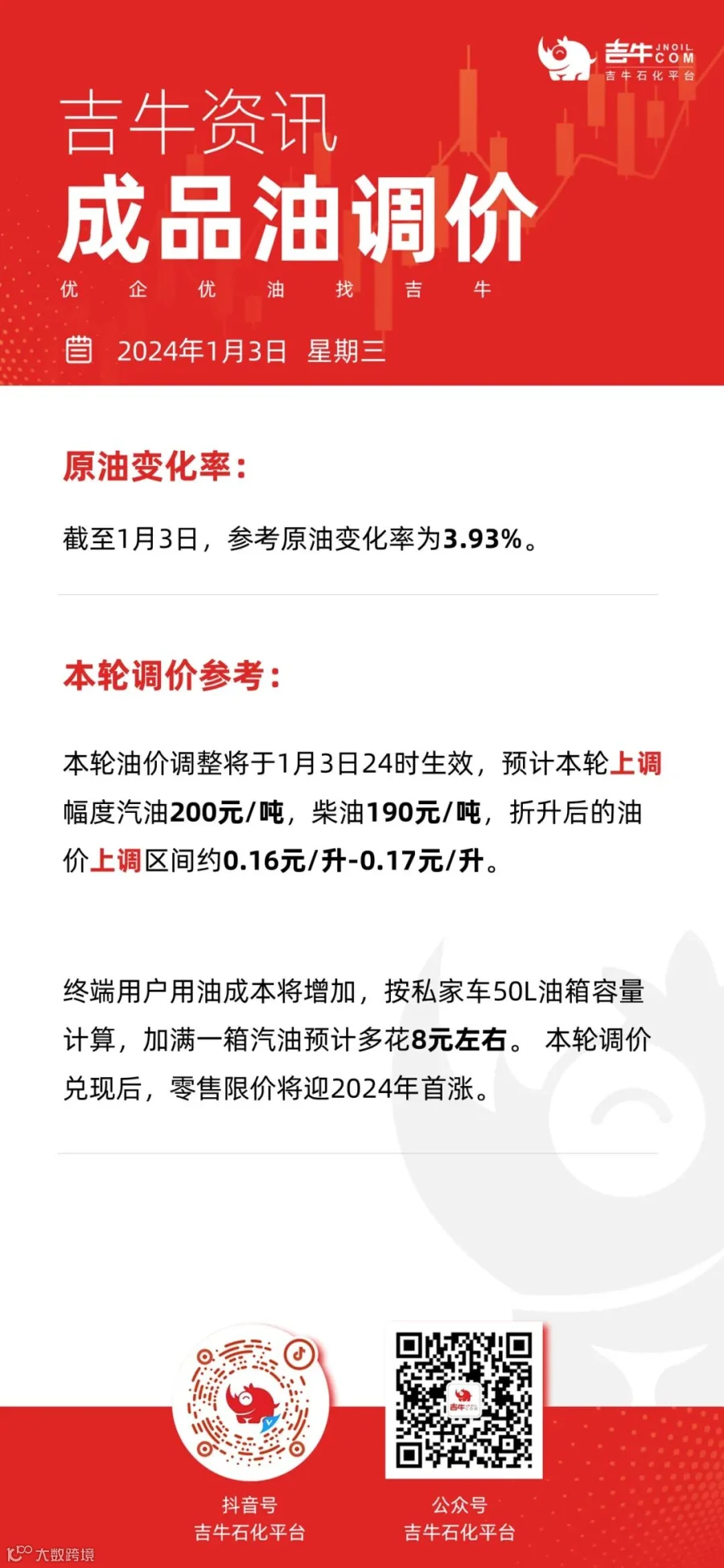

吉牛观点:

本轮计价周期内,原油变化率正值范围内震荡上涨,上调预期对市场有所支撑。元旦节前业者集中备货,元旦期间民众私家车出行半径及频次增加,汽油消耗量提升,诸多利好因素加持下,汽油价格走势相对强劲;而柴油市场缺乏利好刺激,整体需求维持疲软。但主营单位年度任务完成情况较好,挺价保利为主,再加上2024年首批成品油出口配额落地,国内供需压力有所缓解。受此影响,柴油价格整体跌势有限。

后市来看,市场持续关注OPEC+减产实效,且美联储降息在即,美元预计走弱对原油价格存有一定支撑,新一轮变化率或负向区间波动运行;随着新一批原油进口配额落实,山东地炼开工率或有提升,成品油供应也将随之增加;不过因1月出口计划增多,有助于缓和国内供应压力;此外,春节前备货预期下,汽油需求向好,而柴油需求短期内仍维持淡稳运行。综合来看,当前“汽强柴弱”的格局仍将延续,汽油市场预期走势坚挺,柴油市场或相对弱势。

吉牛温馨提示:晚间24时后,油价上调,请广大车友提前加油!

近期重点事件回顾

2023.12.29

据悉,商务部于2023年12月29日下放了2024年第一批成品油出口配额1900万吨。其中,汽柴煤出口配额1900万吨(一般贸易1440万吨,加工贸易4650万吨),燃料油800万吨。

吉牛观点:

本批成品油出口配额总量基本与2023年第一批的1899万吨趋同。根据配额发放单位来看,“三桶油”仍占据配额的主要比例,达到78.5%。

出口套利方面,进入2024年1月,主营单位多有“开门红”优惠活动,或走量为主。国内汽油市场有春节前备货需求支撑,汽油价格或保持坚挺,而柴油需求短期内仍维持淡稳运行,或存回落空间;与此同时,亚洲及欧洲汽柴需求偏弱,同时国际原油短线多空僵持,横盘波动,对亚洲成品油市场支撑不足;因此国内出口套利或仍将低位运行。

出口计划方面,新年伊始,成品油出口计划大幅增加。基于目前配额充足、出口利润空间仍存,且适逢国内需求淡季的情况下,主营出口排库意愿充足,出口量将阶段性维持高位水平。

整体来看,2023年末,成品油进入传统需求淡季,国内销售不畅,叠加出口配额不足,市场进入胶着局面。2024年首批配额下发后,将有助于缓和国内供需压力。同时,当前成品油整体出口利润表现稳定,也将提升整体经营利润。

2024.01.02

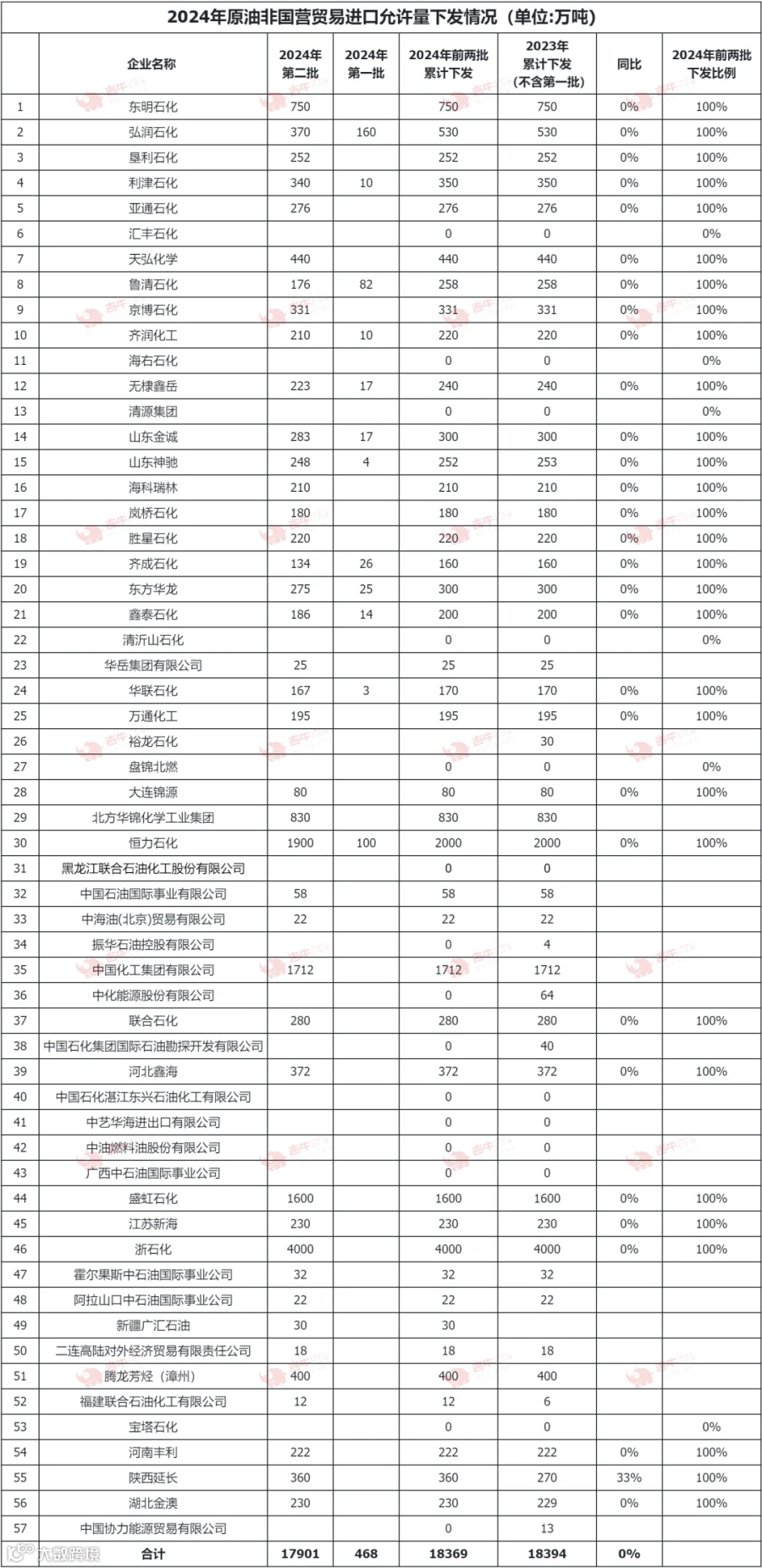

商务部于近日下发2024年第二批原油非国营贸易进口允许量,配额总量为17901万吨。

吉牛观点:

截止目前,涵盖提前下发的468万吨的第一批配额,2024年前两批进口原油配额已下发18369万吨,较2023年实际执行量(不含第一批2000万)微跌约0.1%。

进入2024年,国外局势仍复杂多变,国内外经济、政策环境的改变对地炼进口原料的选择仍有直接影响;但成本主导下,低价石油仍是炼厂首要采购目标;与此同时,部分常规原油品种或因价差的阶段性收窄而重回地炼市场,但随着贸易流向微调后,后期常规原油采购量能恢复到何种程度仍有待观察,炼厂将根据成本经济性与装置适宜性合理选择。

后市来看,随着地炼全年配额的足量下发,炼厂采购原油积极性或将升温,但2月到货期恰逢国内春节,市场需求转淡,加上部分原油贴水较高,对炼厂采购意愿或有所抑制。

*点击图片可放大查看

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。