20240108-20240112

点击下方视频,1分钟了解本周成品油

01 供应与需求

开工率方面:

本周期,主营跌、独立涨。其中,主营方面,因柴油需求疲弱,部分炼厂负荷略有下降;地炼方面,本周部分炼厂原料到位、利润尚可,常减压装置提量生产,综合之下,本周全国地炼开工率上涨。

产量方面:

本周期,主营汽涨柴跌、地炼汽跌柴涨,全国统计在内的炼厂汽油产量为324.69万吨,环比涨5.29万吨,柴油产量424.37万吨,环比跌2.9万吨,柴汽比环比上周下降。

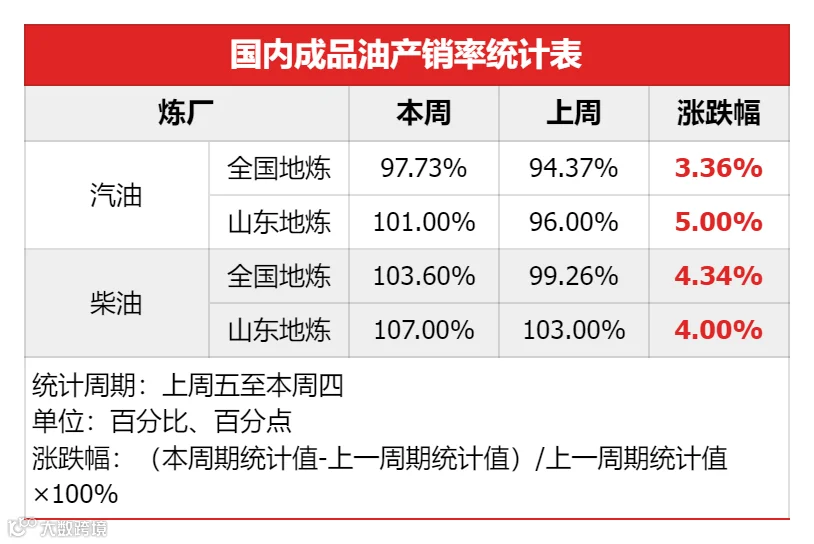

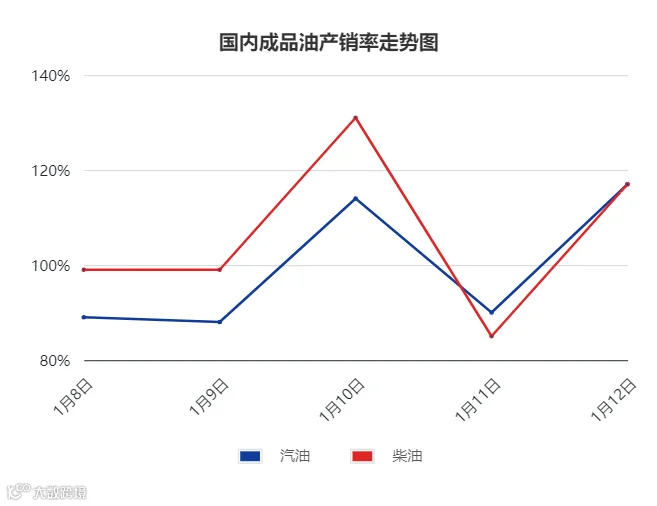

产销率方面:

本周期,山东地炼汽油周均产销率101%,柴油周均产销率107%,环比情况为汽柴均涨。前半周,原油宽幅收跌,打压市场心态,且汽柴价格高位运行,市场观望情绪较浓,低价资源成交尚可,高价资源成交受阻。周中,原油收盘止跌回涨,消息面利好,加上天气回暖,业者采购热情提升,周三产销率均过百。周五,原油震荡小涨,一定程度提振市场心态,业者入市积极采购。汽油产销率117%,柴油产销117%。

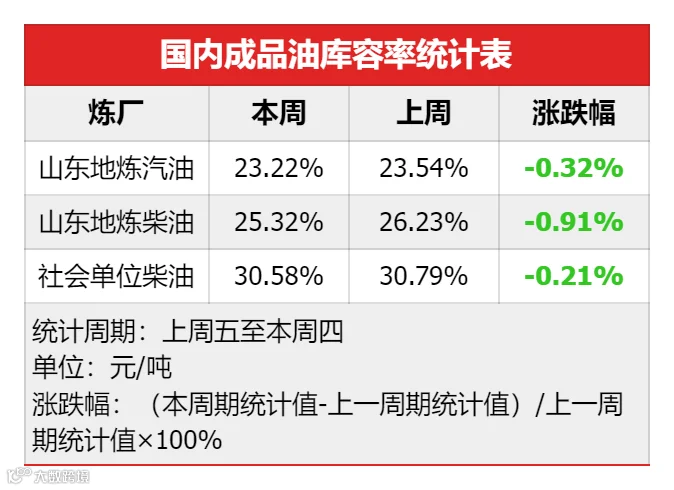

库存方面:

本周期库存方面,主营汽柴均涨、地炼、社会单位均跌。主营方面,民众出行日常通勤为主,汽油消费恢复平淡,终端多刚需为主,大单操作谨慎,出货节奏缓慢;柴油需求面仍疲软,户外工矿基建停工情况较多,成交表现欠佳,库存有所上涨。地炼方面,汽柴油刚需支撑,终端逢低补库,低价资源成交尚可,高价成交一般,由于前期船单市场成交活跃,地炼库存有所下降。社会贸易方面,变化率负向延伸,贸易商采购意愿不高,柴油需求略有放缓,库容率环比微跌。

截至1月11日,社会单位的柴油库容率为30.58%,环比上周期小跌0.21%;山东地炼汽油库容率为23.22%,环比上周期下降0.32%,柴油库容率25.32%,环比上周下降0.91%。

02 成本与利润

价格方面:

利润方面:

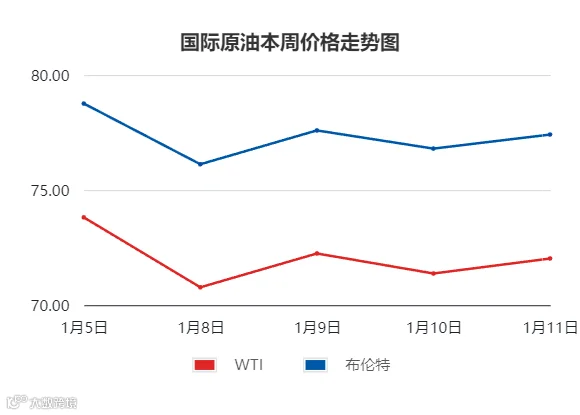

01 国际原油

上周五至本周四,国际原油价格震荡运行,周均价环比上涨。

周内主要是OPEC+减产叠加地缘紧张局势的利好,与经济和能源需求前景欠佳的利空相互博弈,使得国际油价走势震荡。具体来看,上周五中东局势紧张,推升油价;周一,沙特大幅下调原油官价,加上安哥拉、伊拉克和尼日利亚增产抵消了OPEC+减产效果,施压油价下行;周二市场重新聚焦中东局势,且利比亚油田未复产,以及API数据显示原油超预期降库,提振油价走涨;周三EIA数据发布,美国原油、成品油均累库,反映能源需求疲软,加上欧元区经济已显现衰退迹象,加剧能源需求下行的压力,油价再度走低;周四,地缘风险再度推升溢价。

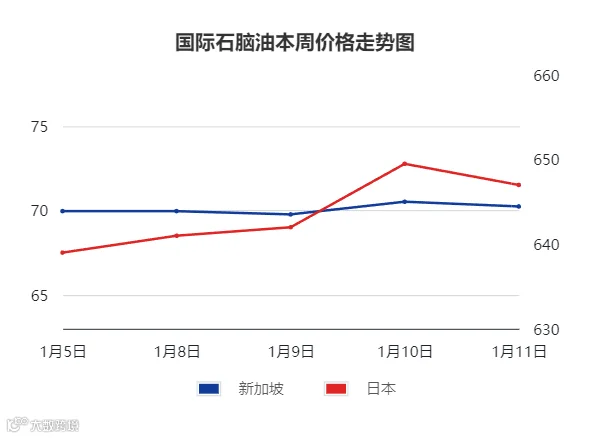

02 国际石脑油

本周期,亚洲石脑油行情震荡盘整。

周内前期,因化工需求低迷,以及下游烯烃利润下降,打压石脑油现货价差;周三原油价格宽幅走跌,支撑石脑油裂解价差短暂走高;周四,因石脑油价格上涨,需求跟进不足,市场交投清淡,价格再度转跌。故本周期亚洲石脑油市场震荡盘整。

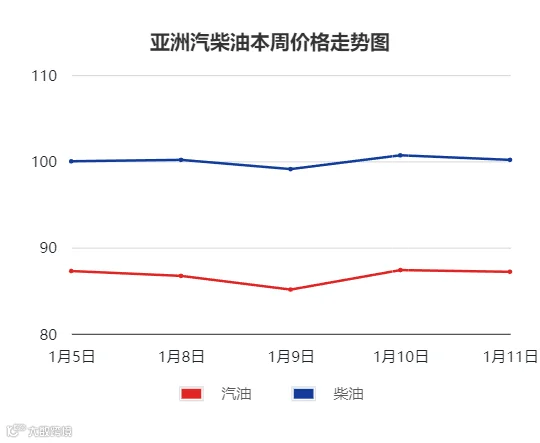

03 国际成品油

本周期,亚洲成品油行情波动运行。

汽油方面,墨西哥近日积极从亚洲进口汽油船货,提振亚洲汽油行情走强;但韩国汽油出口预期较强,加上中国已经开始陆续出口汽油,供应增多,施压亚洲汽油价格;整体来看,本周期亚洲汽油市场波动运行。

柴油方面,周内新加坡和欧洲ARA地区降库,反映需求好转,支撑亚洲柴油价格;但亚洲柴油需求增长缓慢,且东、西方套利较差,市场情绪谨慎,打压亚洲柴油市场;整体来看,本周期亚洲柴油市场区间震荡。

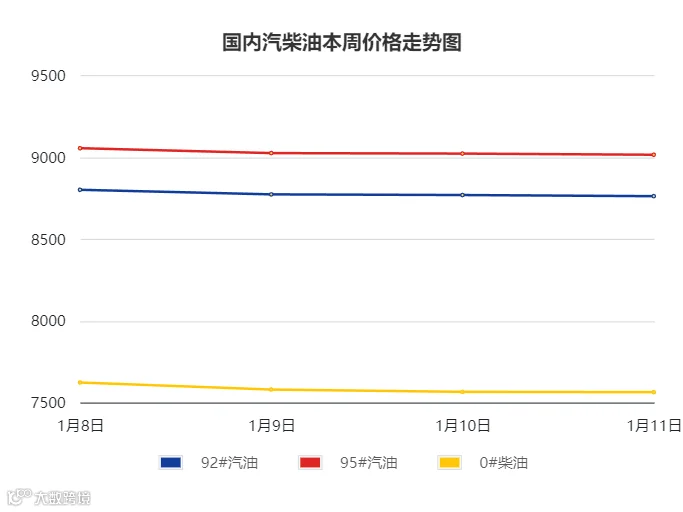

04 国内成品油

本周期,国内成品行情普遍下行,汽油抗跌性强。

周内,原油成本端宽幅震荡,加剧业者观望情绪;叠加主营销售压力逐渐增加,汽柴价格推涨动力不足;供应面,原料陆续到位,炼厂开工率走高,资源供应充裕;需求面,汽油刚需仍存,一定程度上支撑汽油价格,但正因价格高位,春节囤货周期尚未开启,汽油需求预期向好;而柴油正值传统消费淡季,业者入市操作积极性欠佳;整体来看,终端需求表现不一,汽油行情坚挺,柴油走势偏弱。

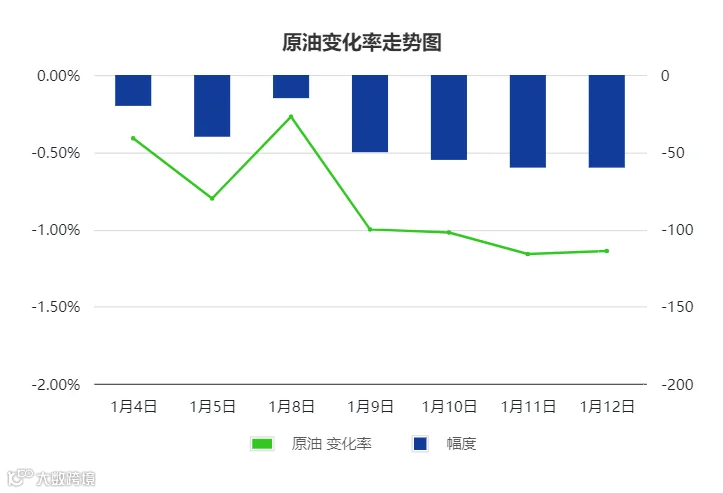

05 原油变化率

国际原油方面,中东地缘政治问题仍未解决,且沙特挺价意愿延续,供应端得以支撑油价;美国原油累库,以及近期疲软的经济数据,反映需求端继续抑制油价涨幅,预计下周国际油价存小涨空间。

国际石脑油方面,因全球经济前景欠佳,市场预期2024年化工方向需求维持平淡,多数石化厂商已经完成了2月原料船货采购,预计下周石脑油行情延续弱势运行。

国际成品油方面,目前亚洲汽柴市场基本面难寻利好,预计下周亚洲汽柴油行情或趋弱运行;不过中国春节假期提振汽油内需,或限制亚洲汽油跌势。

国内成品油方面,供应端,主营仍无新增炼厂开停工计划,但因柴油需求低迷,部分单位略有降负;山东目前炼厂原料供应充足,东营部分炼厂陆续提负,该地区个别炼厂存检修计划;整体来看,预计下周开工率稳定。需求端,目前冬季低温天气使得民众私家车出行频率较高,终端加油站消耗稳定;随着春节临近,中下游或陆续开始囤货,汽油需求预期向好;而柴油季节性需求淡季抑制中下游入市积极性,业者多逢低小单采购。预计下周国内汽油价格震荡上涨,每吨约50-100元上下,柴油价格震荡下跌,每吨约50-100元上下。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。