20231218-20231222

点击下方视频,1分钟了解本周MTBE

点击下方视频,1分钟了解本周MTBE

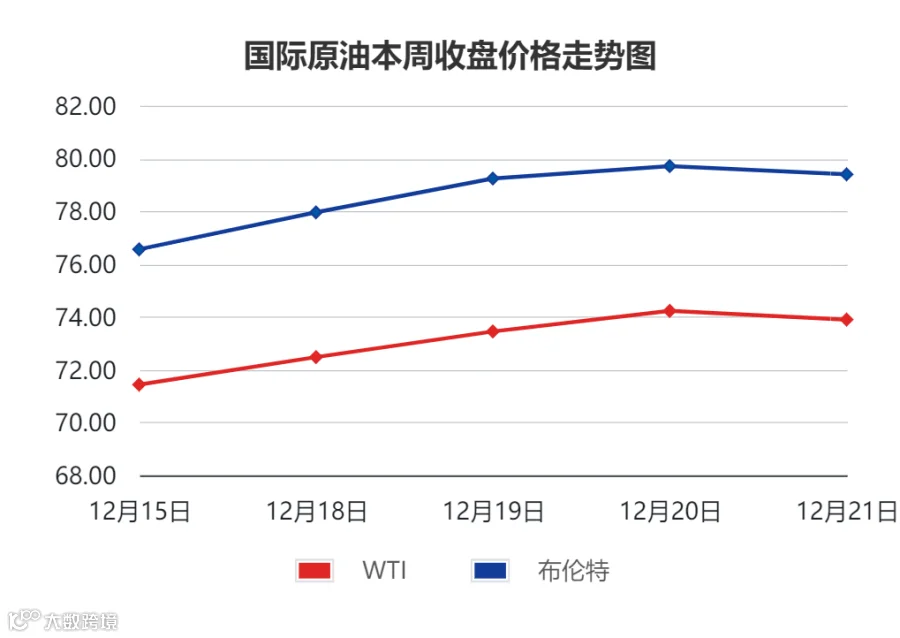

01 国际原油

价格方面:

上周五至本周四,国际原油先涨后跌,周均价相较于上一周期上涨。

WTI周均价73.09美元/桶,环比上涨3.76%;布伦特周均价78.56美元/桶,环比上涨4.47%。

库存方面:

EIA最新发布,截至12月15日当周,包括战略储备在内的美国原油库存为79622.2万桶,相较于前一周上涨353.8万桶,美国商业原油库存量44368.2万桶,相较于前一周上涨290.9万桶;美国汽油库存总量22672.3万桶,相较于前一周上涨271万桶;馏分油库存量为11502.4万桶,相较于前一周上涨148.5万桶。

重点回顾:

1.美国12月制造业相关新订单连续3个月下滑,这可能导致未来一年能源需求下降;

2.EIA最新数据显示,上周美国原油日均产量增至1330万桶,创历史新高,炼油厂开工率上升,美国原油和成品油库存均增长;

3.12月21日,安哥拉表示将退出欧佩克,市场对OPEC+自愿减产的质疑再次升温;

4.中东地缘局势风波再起,胡塞武装对商船的袭击导致部分原油暂停通过红海运输,多家油运企业选择绕道运输,运价上涨或持续至明年1月;

5.明年美联储拥有投票权的FOMC(联邦公开市场委员会)的阵容或将换血,鸽派占上风,或为明年债券价格提供支撑。

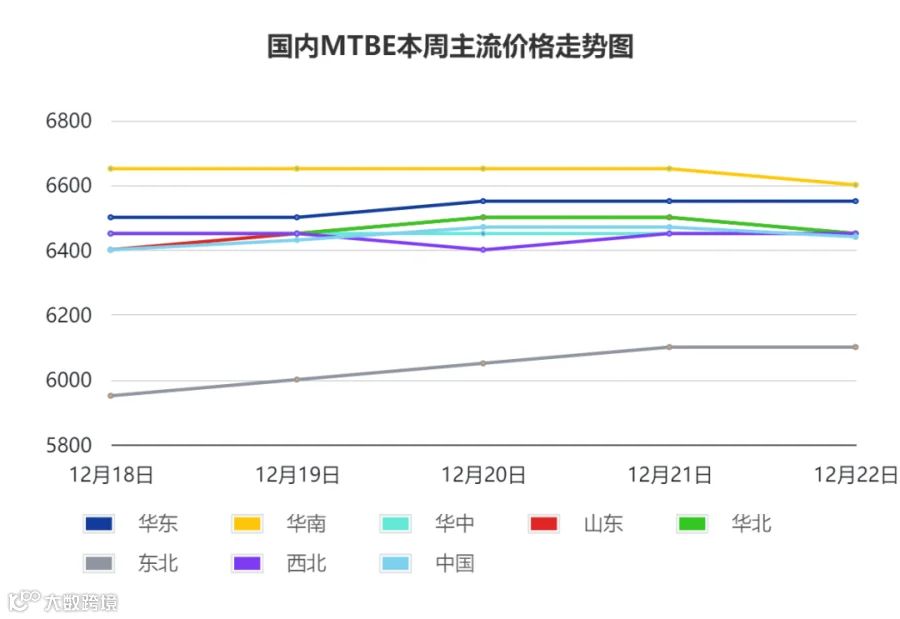

02 国内MTBE

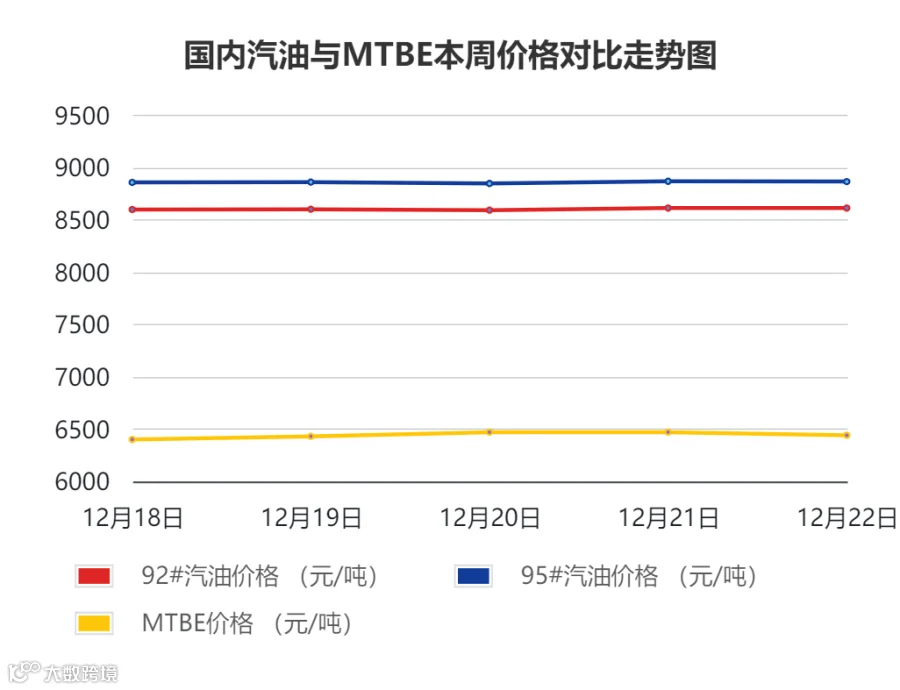

本周国内MTBE市场周均价约6442元/吨,相较于上一周期下跌20元,跌幅0.31%。

重点回顾:

本周期MTBE行情先扬后抑,上半周,原油持续上涨,叠加资源缩减明显,多重利好下,厂家积极推涨,但价格涨至高位后,业者入市操作偏谨慎,下半周,终端对高价存抵触心理,加之前期停工装置计划复工生产,厂家报价有所松动。

01 购销方面

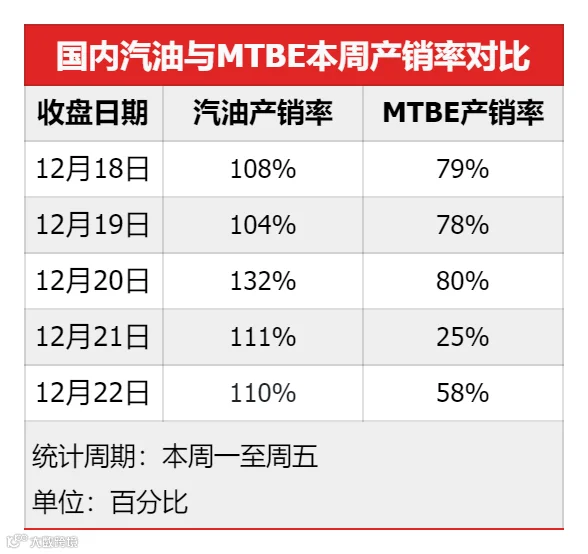

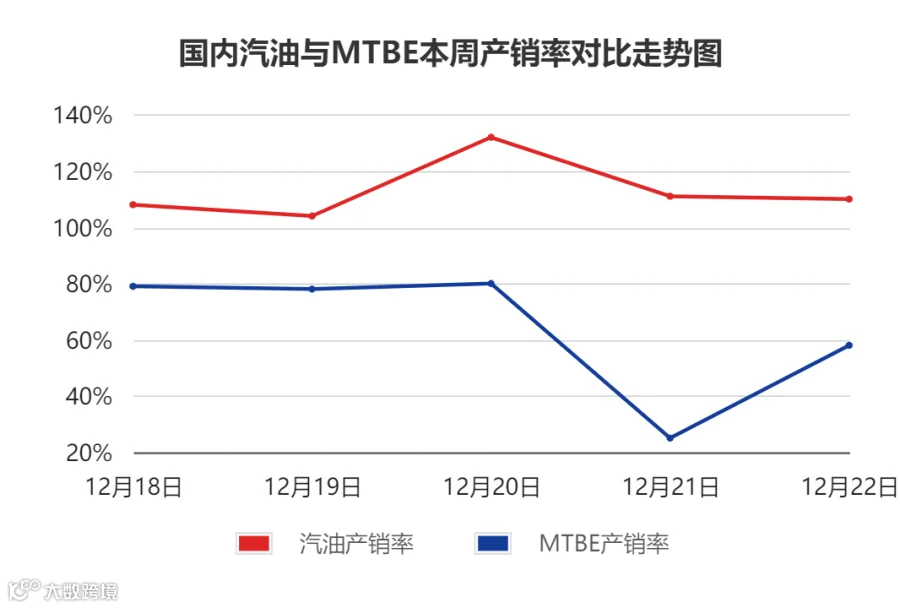

周初,原油连续收盘上涨,提振市场心态,厂家顺势推涨,但价格涨至高位后,中下游对高价资源存抵触心理,出货明显放缓,连续几日产销率均未做平,下半周,原油止涨回落,终端业者观望心态主导,求购积极性不高,厂家出货压力较大,报价小幅下调,厂家以积极走量为先,但周五产销率仅45%。

02 产能方面

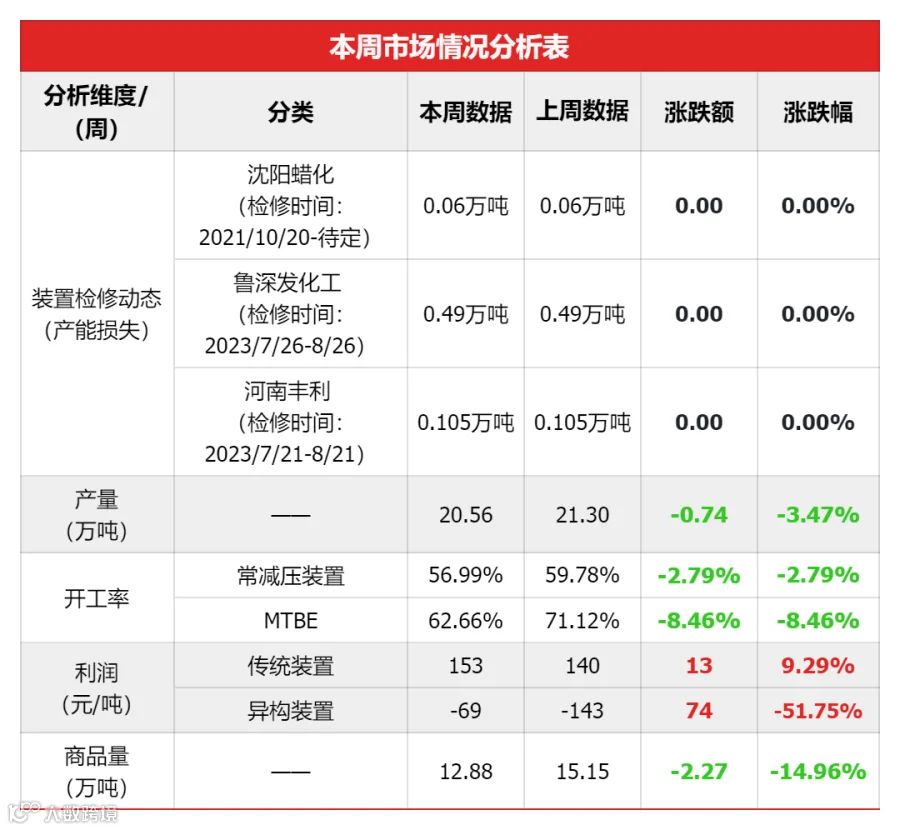

本周期MTBE周产量约20.56万吨,相较上一周期下降;山东MTBE装置开工率约61.54% ,故本周期产能相较于上一周期有所下降。

本周期,沈阳蜡化、东营齐发、海特伟业、德州德宝路、青州天安等装置停车检修,12月17日起,神驰装置临时停车3-4天,利华益异丁烷脱氢装置停车4-5天,新一周期,东营神驰、利华益异丁烷脱氢装置即将恢复正常,故预计开工率及产量或增加。

03 利润方面

本周期,MTBE传统混合碳四法装置毛利润周均值为153元/吨,相较于上一周期增长13元/吨。周内MTBE行情震荡走高,原料价格相对平稳,成本压力暂不大,传统装置利润空间相较于上一周期上涨。

本周期,MTBE异构化装置毛利润周均值为-50元/吨,相较于上一周期下降73元/吨。周内原料醚后碳四、高烯烃碳四行情小幅波动,成本压力仍存,副产民用气弱势运行,MTBE市场震荡上行,前半周利润亏损较大,后半周略有好转,综合之下,异构装置利润相较于上一周期下降。

本周期醚后碳四行情震荡运行,周初,雨雪天气的影响减弱,北方地区跨区域资源流入渐渐好转,且区内资源供应增加,厂家出货不畅下,行情走跌;周中,原油走强提振市场,下游入市积极性提升,行情小幅上行;周五,原油消息面支撑减弱,供应压力显现,购销氛围欠佳,行情偏弱运行。

本周期烷基化油市场震荡整理,周初,原油走涨,消息面利好,下游接货热情提升,厂家积极推涨;周中,经过一定程度推涨,需求端接货情绪偏缓,厂家出货受阻,行情偏弱运行;周五,隔夜原油收跌,抑制市场心态,下游入市积极性不高,部分厂家为刺激下游接货情绪,窄幅让利,行情稳中偏弱运行。

本周期,甲醇行情存地区差异性,异丁烯行情延续窄幅波动。

本周期国内汽油行情窄幅波动,周内成品油零售限价兑现“六连跌”,但新一轮原油变化率正向延伸,且国际油价受“红海运输危机”影响走势上行,抵消“六连跌”影响,消息面对成品油市场存一定支撑;国内资源供应保持平稳;业者刚需采购,阶段性补库;空好交织,汽油行情窄幅波动,交投氛围温和。

01 下周国际原油预判

OPEC+方面,安哥拉表示将退出OPEC,再度引发市场对其自愿减产执行情况的质疑,美国原油产量刷新记录至1330万桶/日,但短期内红海航运危机或继续扰动市场,供应端趋紧;全球经济和需求前景仍存压力,上周美国商业原油库存上涨,需求端压力延续;美联储释放明年降息信号,经济面利好油市,综合之下,新一周期国际油价或存小涨空间。

02 下周国内MTBE行情预判

供应方面,利华益脱氢装置、东营神驰计划复工,资源供应预期增加;需求方面,元旦假期将至,下游或提前备货,需求有所提升;预计新一周期,MTBE行情或稳中窄幅波动。

03 下周汽油市场行情预判

新一周期,原油走势或呈先扬后抑,成本面支撑尚存,且成品油零售限价预期上调,消息面利好指引;供应方面,主营开工率维稳,山东地炼,首批原油配额即将到位,加之部分炼厂仍在提负,供应量或增加;需求方面,元旦假期或将提振汽油消费,终端业者适度备货;综合之下,预计新一周期汽油行情或小幅走涨。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。