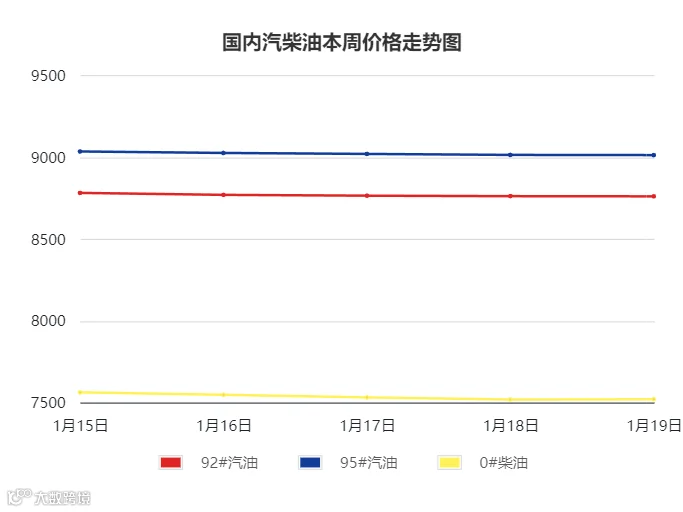

20240115-20240119

点击下方视频,1分钟了解本周成品油

01 供应与需求

开工率方面:

本周期,主营稳、独立涨。其中,主营方面,负荷保持稳定;地炼方面,本周原料到位,常减压装置继续提量生产,综合之下,本周全国地炼开工率小幅上涨。

产量方面:

本周期,主营汽柴均稳、地炼汽柴均涨,全国统计在内的炼厂汽油产量为326.14万吨,环比涨1.45万吨,柴油产量424.73万吨,环比涨0.36万吨,柴汽比环比上周下降。

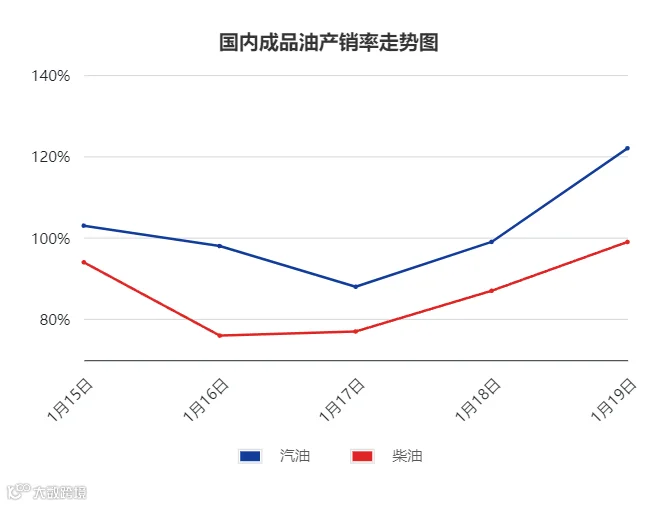

产销率方面:

本周期,山东地炼汽油周均产销率100%,柴油周均产销率98%,环比情况为汽柴均跌。前半周,原油走势震荡,消息面指向不稳,但汽油刚需支撑,成交情况好于柴油。柴油户外工矿、基建开工仍偏低,需求面跟进有限,成交情况欠佳。后半周,受雨雪天气影响,货物运输受阻;厂家多日出货遇冷,经连续让利后,汽柴价格跌至部分业者心理价位,炼厂出货好转,周五原油夜盘受涨带动下,炼厂汽柴油量价齐升。汽油产销率122%,柴油产销率99%。

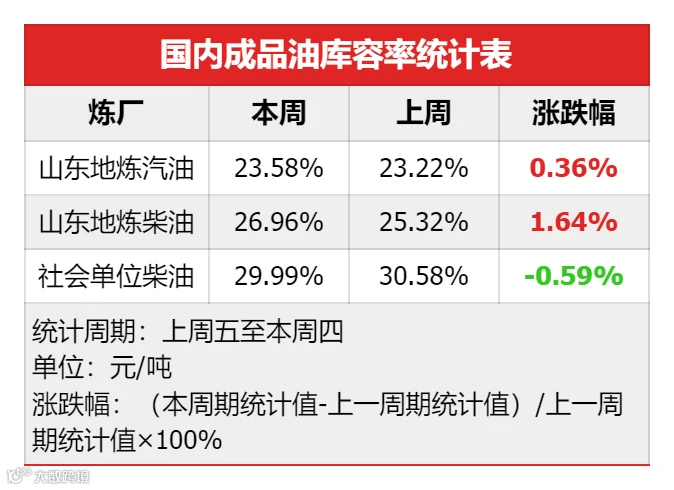

库存方面:

本周期库存方面,主营、地炼汽柴均涨,社会单位汽涨柴跌。主营方面,本周春节假期前备货尚未开始,继续刚需出货,虽有暗惠,但未见明显起效,库存有所上涨。地炼方面,业者入市操作谨慎,多刚需购进,柴油需求面疲软,车单成交表现欠佳,船单虽有成交,但多为远期货,故未能实现出库。社会贸易方面,资源陆续到货,船单新签订单偏少,节前备货采购汽油为主,库存小幅上涨,柴油成交多是期货,现货库存继续下降。

截至1月18日,社会单位的柴油库容率为29.99%,环比上周期小跌0.59%;山东地炼汽油库容率为23.58%,环比上周期上涨0.36%,柴油库容率26.96%,环比上周上涨1.64%。

02 成本与利润

价格方面:

利润方面:

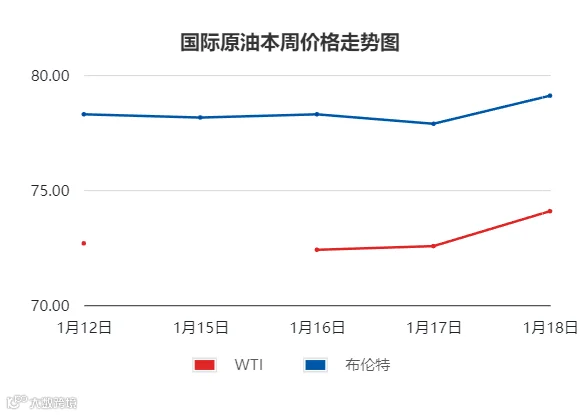

01 国际原油

上周五至本周四,国际原油价格震荡运行,周均价环比上涨。

周内中东地缘紧张局势频繁扰动市场,但供应并未中断,地缘风险溢价逐步回吐;随后,API数据显示美国原油库存意外增库,叠加美联储释放鹰派信号,美元走强,限制油价上涨;周四,IEA与OPEC对需求强劲增长的预期,以及美国原油供应减少均提振市场心态;综合来看,原油市场尚处在空好博弈的局面当中,OPEC+减产为油价提供底部支撑,但全球石油市场仍表现为供应宽松而需求偏弱,油价上方压力明显;因此本周期维持波动行情。

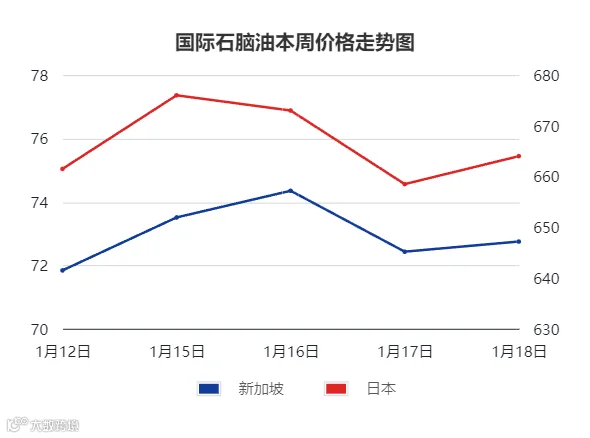

02 国际石脑油

本周期,亚洲石脑油行情震荡运行,周均价小涨。

周内,红海紧张局势干扰石脑油供应,一定程度上支撑亚洲石脑油价格反弹;但化工需求持续低迷,打压市场心态;因部分买家在3月船货采购完毕后离场观望,且卖方报价水平较高,目前亚洲石脑油现货交易略显清淡;不过,韩国石脑油裂解装置开工率下降,再度提振亚洲石脑油行情。整体来看,本周期石脑油市场震荡运行。

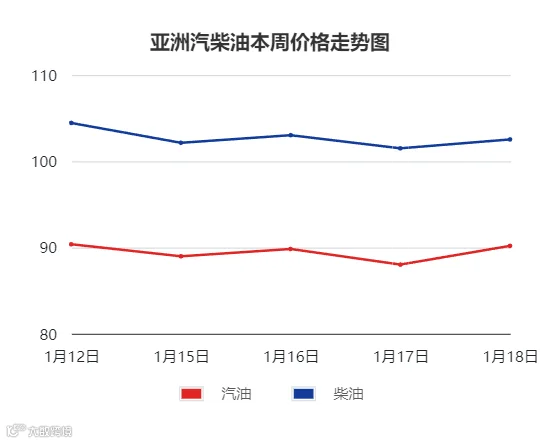

03 国际成品油

本周期,亚洲成品油行情波动运行。

汽油方面,泰国一炼厂进行计划外检修,加上欧洲地区汽油降库,均提振亚洲汽油市场行情;但东南亚汽油需求疲软,抑制亚洲汽油价格上涨;因此本周期亚洲汽油市场波动运行。

柴油方面,API与EIA均显示上周馏分油大幅增库,且亚洲2月船货供应充裕,施压亚洲柴油市场;但柴油现货需求强劲,加上东南亚某炼厂装置停工检修,一定程度上支撑亚洲柴油价格上涨;因此本周期亚洲柴油市场区间震荡。

04 国内成品油

本周期,国内成品行情偏弱为主。

周内,原油成本端宽幅震荡,加剧业者观望情绪;叠加主营销售压力逐渐增加,汽柴价格推涨动力不足;供应面,原料陆续到位,炼厂开工率走高,资源供应充裕;需求面,汽油刚需仍存,一定程度上支撑汽油价格,但正因价格高位,春节囤货周期尚未开启,汽油需求预期向好;而柴油正值传统消费淡季,业者入市操作积极性欠佳;整体来看,终端需求表现不一,汽油行情坚挺,柴油走势偏弱。

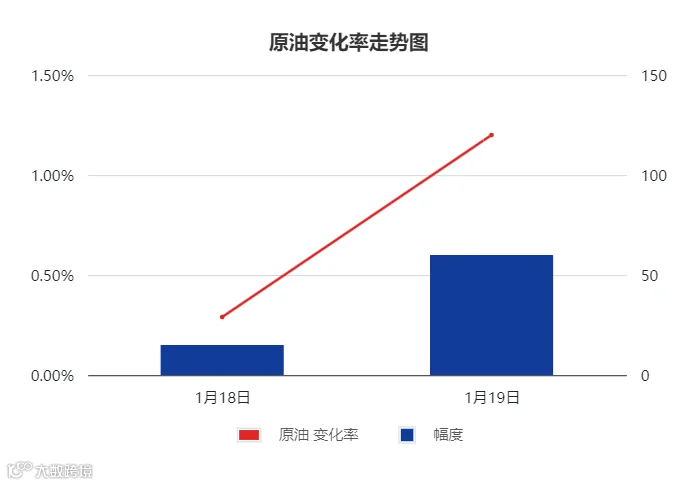

05 原油变化率

国际原油方面,中东地缘政治问题仍未解决,短期内事态尚不明朗,但市场担忧随着时间推移逐渐弱化;而且全球经济前景的不确定性抑制能源需求;预计下周国际油价存小跌空间。

国际石脑油方面,目前亚洲3月装置开工率不明;2月、3月的套利到货量增加,令市场承压;但中东炼厂停产检修,将在一定程度上支撑亚洲石脑油行情。预计下周石脑油行情区间震荡。

国际成品油方面,投资者预计中国春节将至,汽油或减少出口,转为内销;随着气温下降,欧洲取暖用油需求提升;整体来看,预计下周亚洲汽柴油或小涨。

国内成品油方面,供应端,主营仍无新增炼厂开停工计划;山东地炼,春节前东营个别炼厂存检修计划,但具体时间未定;整体来看,预计下周开工率稳定。需求端,随着春运临近,汽油终端需求向好,预计下周业者开启春节前囤货操作;而柴油方面,户外工程类、物流等行业陆续进入假期,柴油需求愈发疲软,但市场备货气氛下,业者多逢低补库。预计下周山东地炼汽柴油价格先跌后涨,汽油涨幅或大于柴油。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。