20240219-20240223

点击下方视频,1分钟了解本周成品油

01 供应与需求

开工率方面:

本周期,主营稳,地炼跌。其中,主营方面,开工负荷维持稳定;地炼方面,山东、华东地区个别炼厂有降负操作;综合之下,本周全国地炼开工率小幅下跌。

产量方面:

本周期,主营汽柴均稳、地炼汽柴均涨,全国统计在内的炼厂汽油产量为325.35万吨,环比涨2.04万吨,柴油产量409.36万吨,环比涨1.87万吨,柴汽比环比微涨。

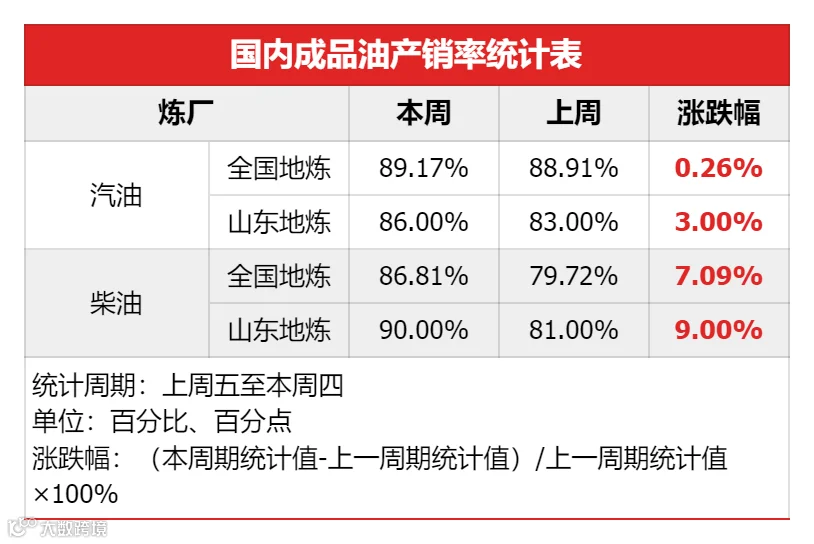

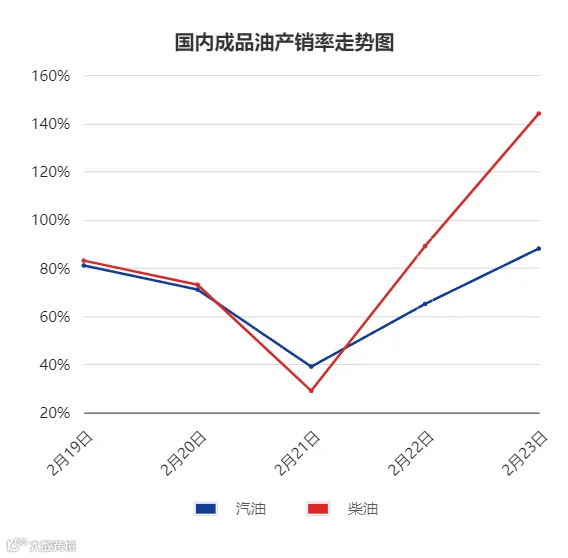

产销率方面:

本周期,山东地炼汽油周均产销率86%,柴油周均产销率90%,环比情况为汽柴均涨,但均未达产销平衡。前半周,原油走势高位波动,零售限价搁浅,消息面指引有限;节后中下游补货分散,加上北方多地降雪干扰货运,成交量逐日下滑;后半周路况转好,节后汽油需求回落,且价格高位限制成交,而柴油价格跌至相对低位后,中下游逢低补入,交投情况略有好转;周四周五原油连续两日收涨,提振市场心态,中下游入市积极性提升,周五汽油交投略有升温,柴油出货显著好于汽油。汽油产销率88%,柴油144%。

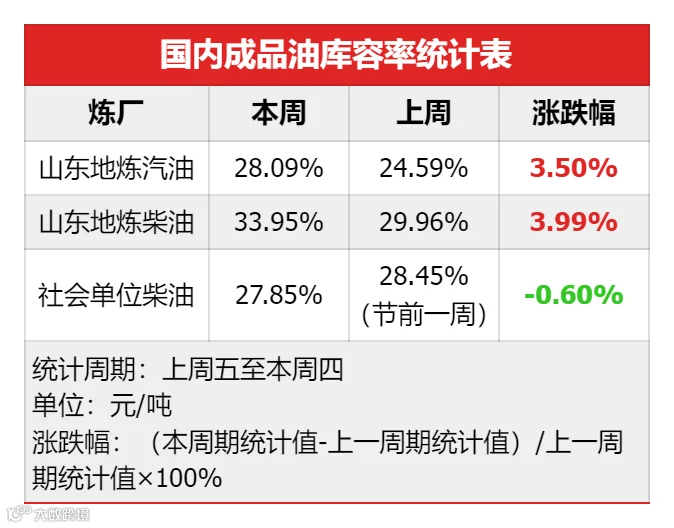

库存方面:

本周期库存方面,主营、社会单位均汽跌柴涨,地炼汽柴均涨。主营方面,节后各地终端均有不同程度补货操作,汽油库存下滑;柴油因春节期间,户外工程开工率持续下滑,终端需求疲软,终端提货速度放缓,库存上涨。地炼方面,山东及周边地区受暴雪影响干扰炼厂出货,且汽油需求有所回落,柴油需求持续弱势,因此汽柴均累库。社会贸易方面,春节过后,贸易商不同程度补货汽油,库存有所下滑;但柴油需求降至年内低点,持续累库。

截至2月23日,社会单位的柴油库容率为27.85%,较节前一周下跌0.60%;山东地炼汽油库容率为28.09%,环比上周上涨3.50%,柴油库容率33.95%,环比上周上涨3.99%。

02 成本与利润

价格方面:

利润方面:

01 国际原油

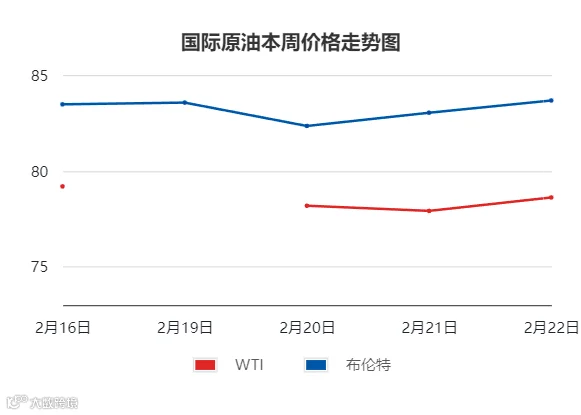

上周五至本周四,国际原油呈现震荡上涨行情。

巴以冲突、伊拉克美军基地遇袭以及胡塞武装袭击途经红海商船等事件,推动油价短期内走高;本周初,OPEC 1月报中,仍乐观看待今明两年的全球石油需求增长预期;且1月OPEC原油产量下降35万桶/日,实现有效减产;但IEA机构并不看好今年全球能源需求前景;此外,美国通胀全面高于预期,德国经济衰退,欧洲经济前景欠佳。周二,地缘紧张局势难抵需求担忧,交易商获利回吐,加上美国因季节性检修和计划外停产,降负运行,暗示需求表现疲软,缩减供应,油价收跌;进入后半周,地缘溢价主导盘面走势,以色列与哈马斯之间停火希望渺茫;EIA最新数据显示,上周美国原油累库,不过累库程度放缓,且汽油和馏分油去库,油价再次收高。

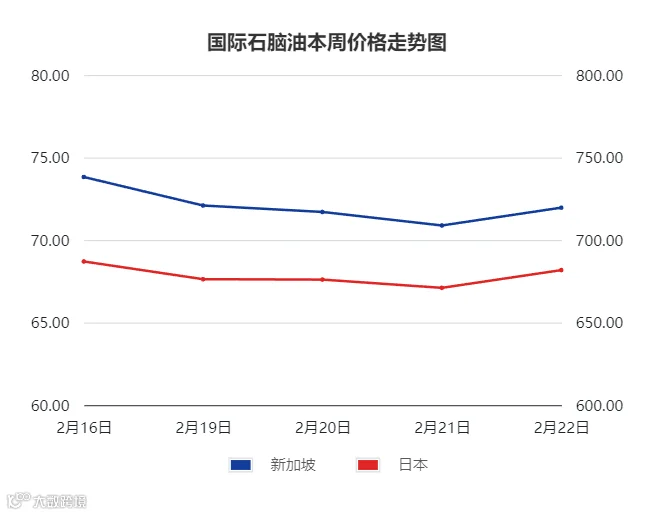

02 国际石脑油

本周期,亚洲石脑油行情震荡运行。

由于前期无人机袭击俄罗斯炼油厂,以及红海航运危机中断了欧洲的运输,亚洲石脑油市场仍有强劲支撑;但近期石脑油替代原料丙烷价格下跌,削弱了市场对石脑油的需求,亚洲石脑油市场交投清淡;随后,中东红海地区烽火连天,供应趋紧的担忧带动亚洲石脑油价格反弹。整体来看,本周期石脑油价格震荡运行。

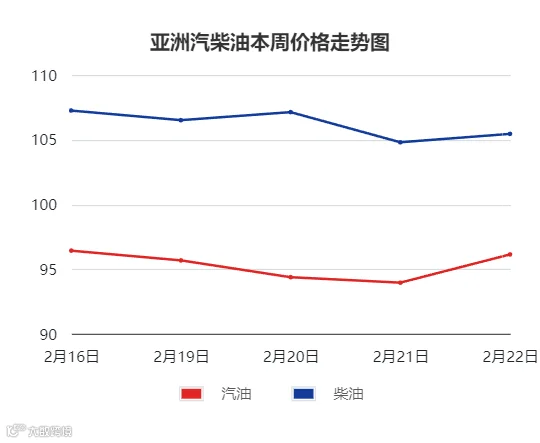

03 国际成品油

本周期,亚洲汽油价格走势震荡偏弱,柴油价格跌后反弹。

汽油方面,来自中东和印度的更多的汽油供应涌入亚洲市场,与此同时,高运费令汽油难以销往亚洲以外的地区,因此,亚洲市场汽油供应仍然充足;本周期亚洲汽油市场走势震荡偏弱。

柴油方面,近期,东西方柴油价差缩窄,到西方市场的套利交易放缓,打压亚洲销往欧洲的柴油交易,因此亚洲市场供应增加;此外,欧洲经济前景欠佳,拖累欧洲柴油需求,与此同时,澳大利亚进口柴油需求也在减弱。不过,在国际油价连续两日上涨后,带动亚洲柴油行情反弹。因此本周期亚洲柴油市场持续走弱后有所反弹。

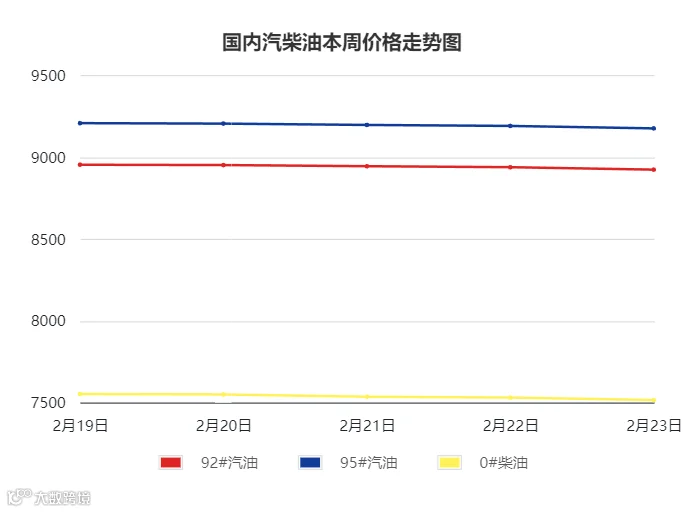

04 国内成品油

本周期,国内成品行情为汽油震荡走弱,柴油跌后反弹。

周内前期,国际油价高位波动,零售限价搁浅,消息面缺乏明确指引;节后市场需求未见明显改善,且随着节日利好逐渐退市,汽油终端消费下滑,户外工程类行业开工缓慢,柴油需求难有扩张;与此同时,降雪天气限制炼厂出货,汽柴油量价齐跌;后期,天气转好,路况亦好转,加上原油连续两日走涨,提振市场心态,不过汽油因价格高位,成交情况不及柴油,汽油价格持续下跌;但柴油价格跌至业者心理价位,中下游阶段性逢低补入,周五炼厂积极推涨柴油。

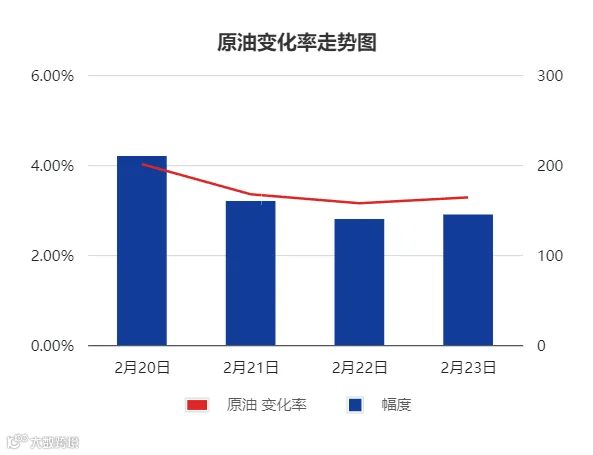

05 原油变化率

国际原油方面,目前原油市场处于多空博弈阶段,但利好多受地缘因素支撑,原油整体面临冲高承压的局面,油价或延续震荡走势。

国际石脑油方面,最近亚洲汽油市场疲软,或继续拉低亚洲石脑油价格,但部分石化企业认为,欧美市场供需均趋紧,因此亚洲石脑油价格难有跌势。综合之下,预计新一周亚洲石脑油市场趋弱运行。

国际成品油方面,亚洲汽油供应过剩,外销困难;亚洲柴油供应增加,需求放缓。预计新一周亚洲成品油市场偏弱运行。

国内成品油方面,供应端,主营仍无新增开停工炼厂;山东地炼方面,正月十五开工后,户外工程、基建类行业复工复产,柴油需求或受此提振,前期停工和降负的炼厂或恢复正常运行;综合之下,预计下周开工率回升。需求端,春节过后,返程高峰结束,民众出行陆续回归日常通勤为主,汽油整体需求回落;北方受低温天气影响,户外工程开工预期有限,南方预计元宵节后陆续复工复产,柴油需求或小幅提升。预计新一周山东地炼汽柴油行情震荡走弱,柴油抗跌性好于汽油。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。