20240304-20240308

点击下方视频,1分钟了解本周成品油

01 供应与需求

开工率方面:

本周期,主营涨,地炼跌。其中,主营方面,进入三月后,各单位开工持续提负;地炼方面,山东、西北地区个别炼厂在利润欠佳的压力下,小幅降负;综合之下,本周全国地炼开工率回升。

产量方面:

本周期,主营汽降柴涨、地炼汽涨柴降,全国统计在内的炼厂汽油产量为319万吨,环比降8.4万吨,柴油产量428.52万吨,环比涨20.14万吨,柴汽比环比回升。

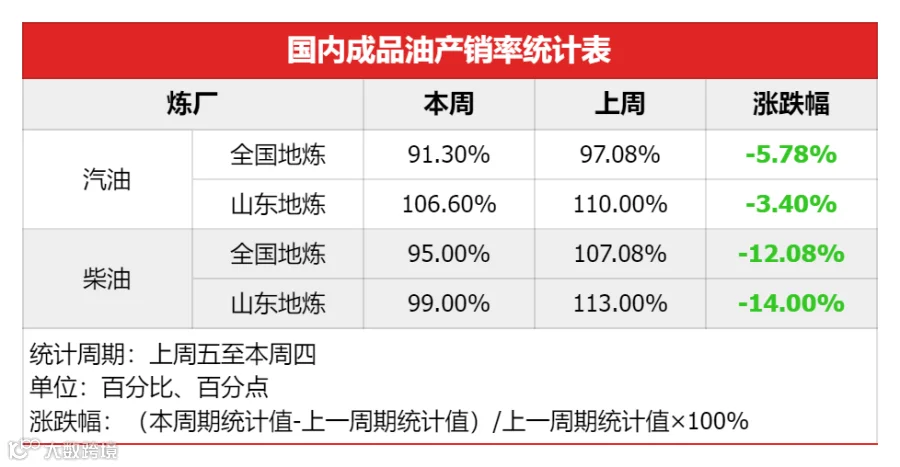

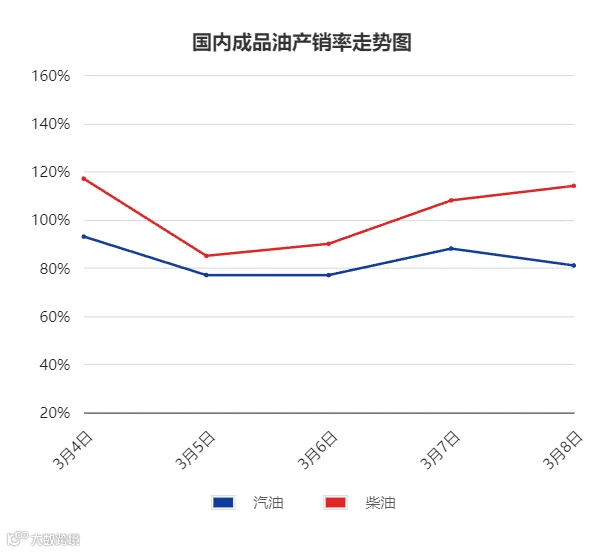

产销率方面:

本周期,山东地炼汽油周均产销率95%,柴油周均产销率99%,环比情况为汽柴均降,且均未达产销平衡。国际原油期货震荡下行,消息面利空为主;现阶段汽油需求下滑,终端加油站对汽油多保持刚需补货,而柴油需求虽有一定恢复,但本周船单成交下滑,下游用户对柴油依旧维持少量采购,成交多以中间环节贸易为主,炼厂方面多根据出货及库存情况调整售价;周五,中下游商家销库之余按需补货,市场交投气氛温和。汽油产销率81%,柴油114%。

库存方面:

本周期库存方面,主营汽降柴涨,地炼汽涨柴降,社会单位汽柴均涨。主营方面,目前汽油价格相对高位,中下游刚需采购为主,得益于主营汽油产量下滑,整体库存小幅下滑;步入3月主营柴油产量上涨,但刚需依旧难及预期,中下游抄底意向减弱,库存整体上涨。地炼方面,汽油因失去节假日支撑,消费量呈下滑趋势,下游刚需补货为主,库存上移;柴油因下游节后陆续复工复产,消费量回暖,销量上涨库存下移。社会贸易方面,汽油短线缺乏假日推动,下游拿货量下降,贸易库存略有累积;进入三月,贸易环节对柴油投机性增强,适度囤货待涨。

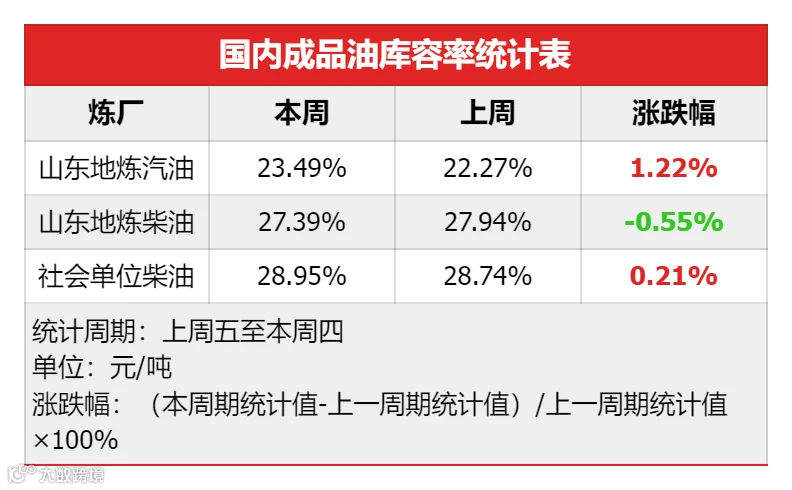

截至3月8日,社会单位的柴油库容率为28.95%,环比上涨0.21%;山东地炼汽油库容率为23.49%,环比上升1.22%,柴油库容率27.39%,环比下滑0.55%。

02 成本与利润

价格方面:

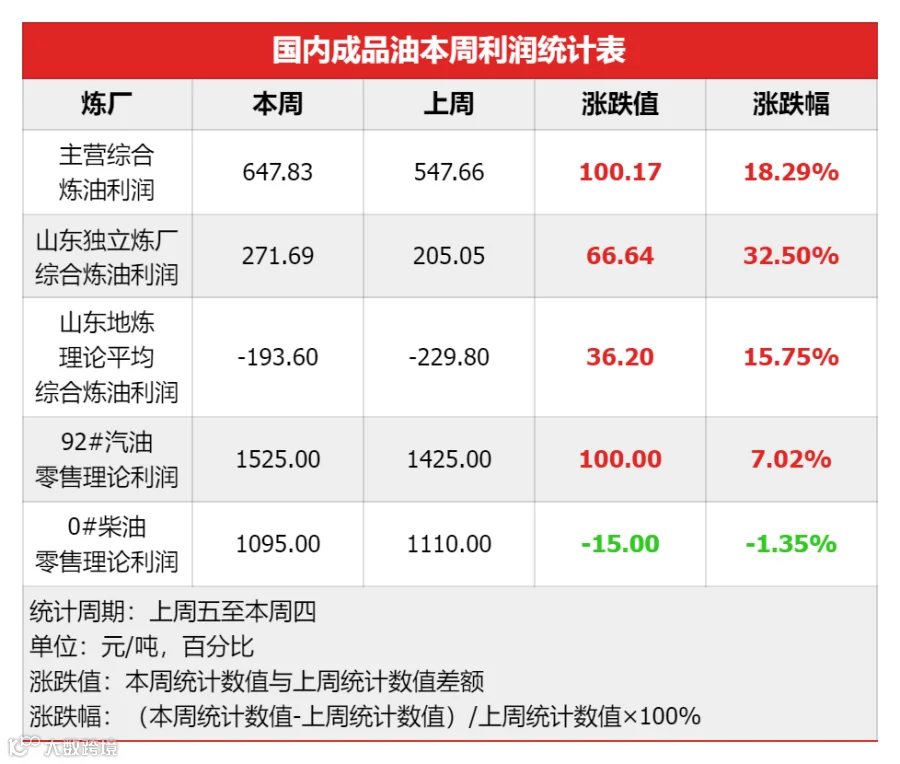

利润方面:

01 国际原油

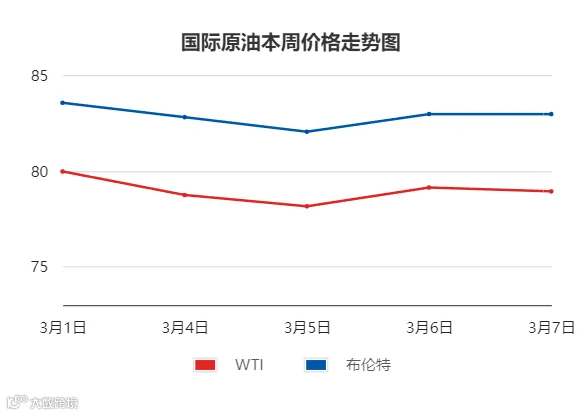

上周五至本周四,国际原油行情震荡为主,周均价涨跌互现,美油涨1.33%,布油跌0.19%。

周内,市场多空消息交织;胡塞武装频繁在红海袭击美英相关船只,但加沙停火协议的谈判陷入僵局,将于下周恢复谈判,中东局势持续紧张,但对油价的影响逐渐减弱。OPEC+将减产延长至二季度末,但并没有加强减产力度,而且减产利好被非OPEC产油国的增产行为所抵消;此外,EIA报告显示,美国商业原油持续累库,好在库存增幅低于市场预期,且成品油显著去库,暗示美国汽油季节性需求回升;宏观方面,美联储降息预期或推迟到下半年,施压原油市场。

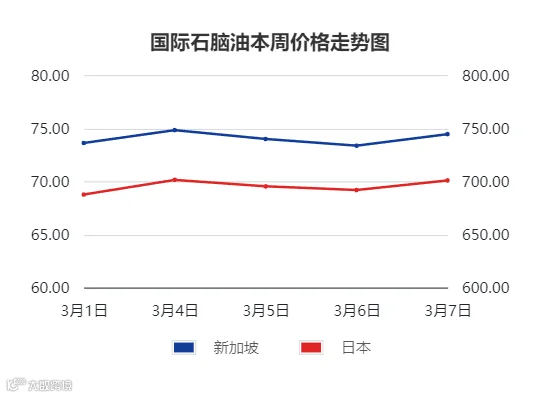

02 国际石脑油

本周期,亚洲石脑油行情震荡小涨。

周内,化工产品需求低迷,石脑油裂解厂商寻求低价液化石油气作为替代石脑油的生产原料,令石脑油需求下降;但俄罗斯自3月1日起施行为期半年的汽油出口禁令,来自欧洲的石脑油船货供应预期收紧;且韩国部分企业逐渐提高石脑油裂解装置开工率,反映需求预期向好;综合来看,本周期石脑油行情震荡小涨。

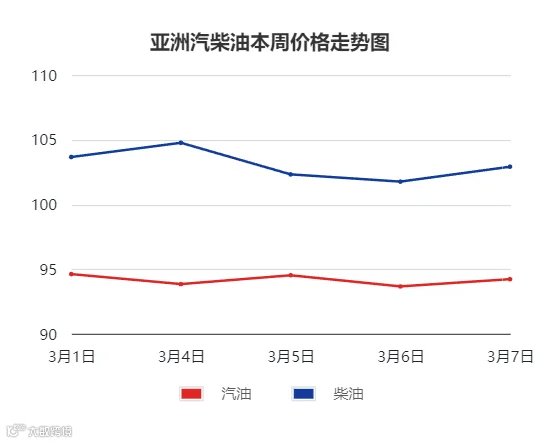

03 国际成品油

本周期,亚洲汽柴油价格走势震荡趋弱。

汽油方面,因目前库存处于可控水平,故今年印尼开斋节前备货需求预期不及往年同期;与此同时,因红海危机推高运费,越来越多印度和中东的卖家将原本销往欧洲的汽油转向亚洲寻找买家,使得亚洲汽油供应增多;整体来看,本周期亚洲汽油市场震荡走弱。

柴油方面,3月中国柴油计划出口量高于2月;另外,2月东西半球套利持续较差,亚洲销往欧洲的柴油交易受阻,导致亚洲市场供应增加;因此本周期亚洲柴油行情小幅走低。

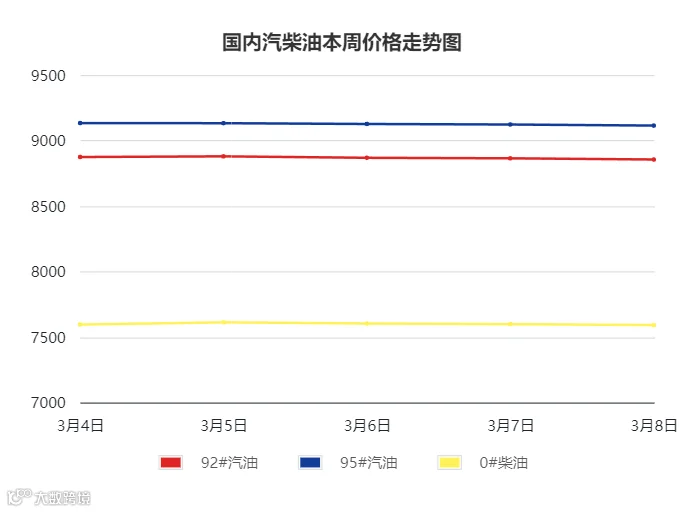

04 国内成品油

本周期,国内成品油行情为汽油小幅下挫,柴油先涨后跌。

周内,得益于零售限价如期兑现上调,短时提振批发市场,汽柴价格走势小幅上涨;供应方面,多数主营开工提负,山东地炼小幅降负,整体供应相对充裕;需求面,近期暂缺节日利好提振,汽油终端消费回归日常、短途出行为主;而随着气温回升,南方部分户外工矿、基建开工率逐渐提升而北方相对迟缓,柴油需求整体缓慢增长。本周汽油价格持续小幅下挫,柴油先扬后抑。

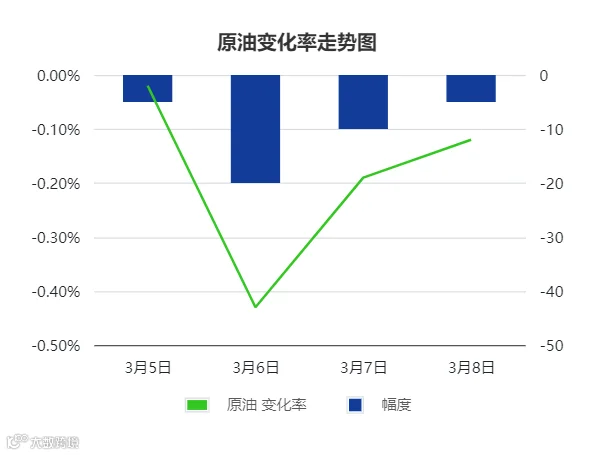

05 原油变化率

国际原油方面,OPEC+延期减产及地缘局势带来的利好对油价支撑有限;年内美联储首次降息预期推迟至下半年,短期内美元延续走强;市场对经济和需求的前景持担忧情绪,预计新一周油价或将走弱。

国际石脑油方面,中东炼厂检修工作即将结束,销往亚洲的中东供应逐渐恢复正常,且液化石油气持续降价,继续抑制石脑油需求,预计新一周亚洲石脑油或偏弱运行。

国际成品油方面,3月中东向亚洲出口的汽油量预计增加,亚洲汽油供应预期增加;亚洲柴油价格下跌将有助于亚洲至西方套利船货交易窗口打开,贸易商开始寻求套利船货交易机会。预计下周亚洲汽柴油市场走势或窄幅整理。

国内成品油方面,供应端,主营的中海沥青四川炼厂进入检修,但受3月柴油需求预期好转影响,多数主营单位提负生产;山东金诚新厂恢复开工,但老厂进入检修期;此外,柴油需求预期向好,前期停工和降负的炼厂或恢复正常运行。整体来看,预计下周开工率回升。需求端,下周多地气温稳步回升,汽油市场需求回归平稳,但因本轮零售限价预期搁浅,终端提货意愿不强,汽油需求增量或有限;北方气温逐渐回升,南方仍有降雨影响,柴油需求预计增加,但增幅受限。预计新一周山东地炼汽油行情走低,柴油价格或震荡上涨。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。