20240318-20240322

点击下方视频,回顾本周行情

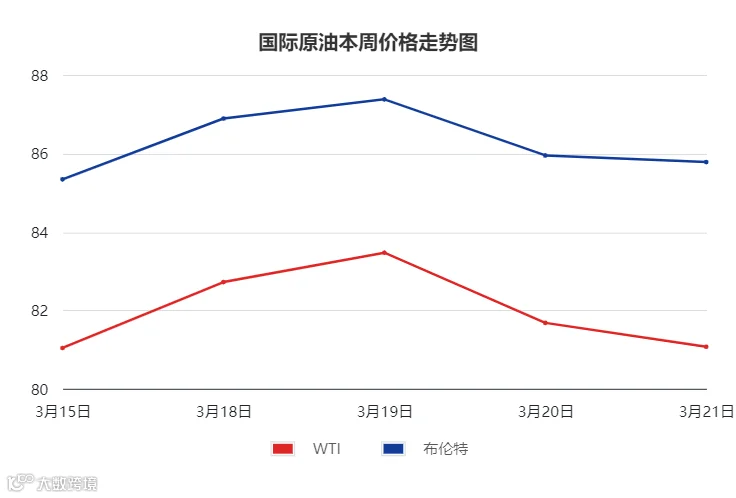

01 国际原油

价格方面:

上周五至本周四,国际油价先扬后抑,周均价环比上一周期上涨。

WTI周均价82.0美元/桶,环比上涨3.93%;布伦特周均价86.27美元/桶,环比上涨3.77%。

库存方面:

EIA最新发布,截至2024年3月15日当周,包括战略储备在内的美国原油库存为80734.8万桶,相较于前一周减少120万桶,美国商业原油库存量44504.2万桶,相较于前一周减少195.2万桶;美国汽油库存总量23077.3万桶,相较于前一周减少330.9万桶;馏分油库存量为11852.2万桶,相较于前一周增加62.4万桶。

重点回顾:

1.乌克兰袭击俄罗斯炼油厂,导致俄罗斯一季度关闭约37.05万桶/日的炼油产能,同时,其2月海运燃料出口环比下降1.5%。

2.EIA数据显示,截至3月15日当周,美国商业原油、汽油去库,且汽油库存已连续第七周下降。

3.贝克休斯数据,截至3月15日当周,美国石油钻机数量增至510座,创近6个月新高。

4.美联储宣布3月份将联邦基金利率目标区间保持在5.25%-5.50%不变。

5.美国3月制造业PMI创近两年新高,服务业低迷,通胀压力急速攀升,欧元区3月PMI商业活动有所好转,但德国制造业萎缩。

6.美国国务卿布林肯表示,加沙地带停火协议接近达成。

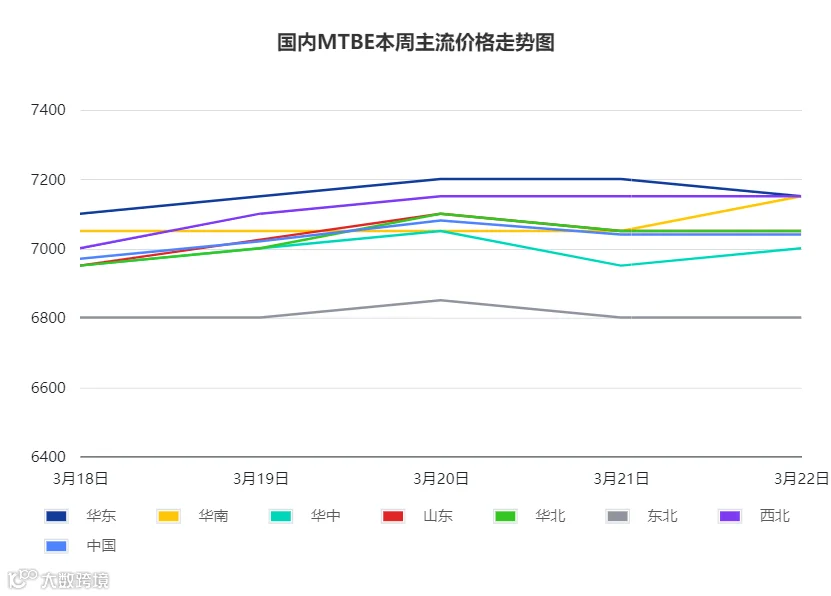

02 国内MTBE

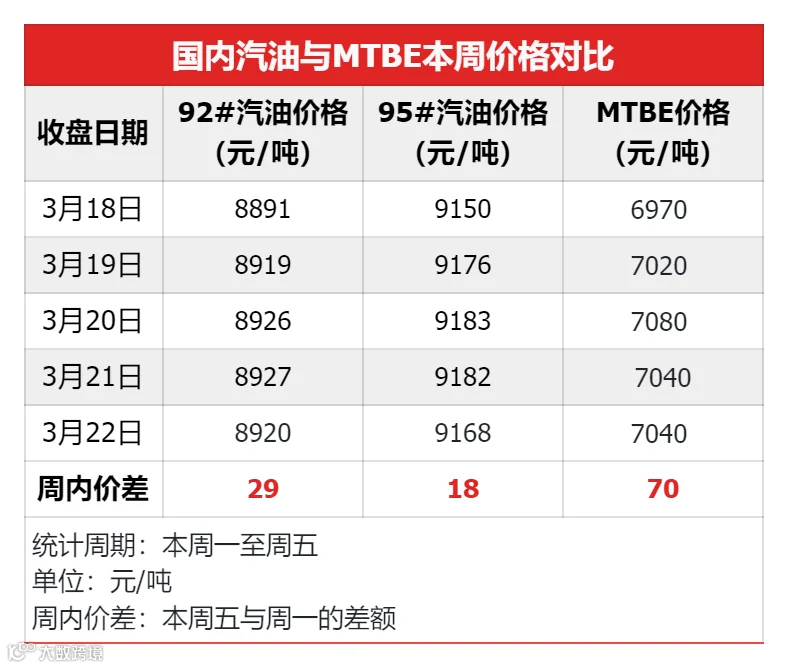

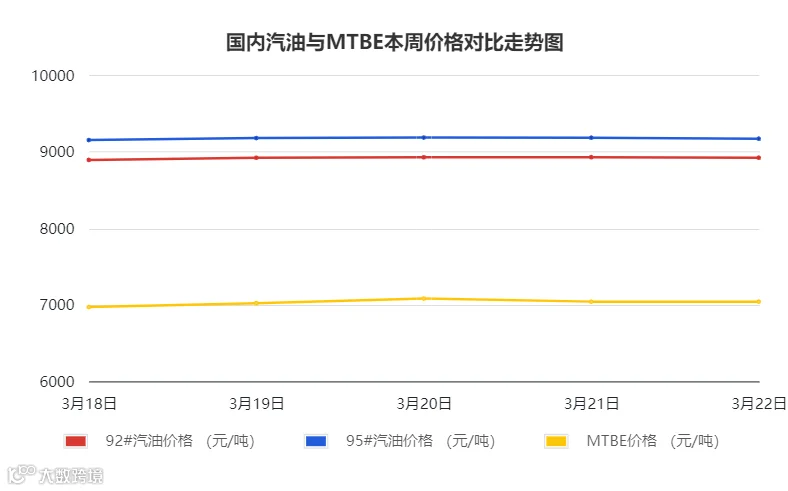

本周国内MTBE市场周均价约7040元/吨,相较于上一周期上涨130元/吨,涨幅为1.84%。

重点回顾:

本周期MTBE行情以上行为主,前半周,MTBE资源供应减少,叠加原油上涨,带动业者积极入市,厂家积极推涨,行情上行;后半周,MTBE行情涨至阶段性高位,业者谨慎入市,叠加原油冲高回落,利空业者心态,行情因此小幅下滑。

01 购销方面

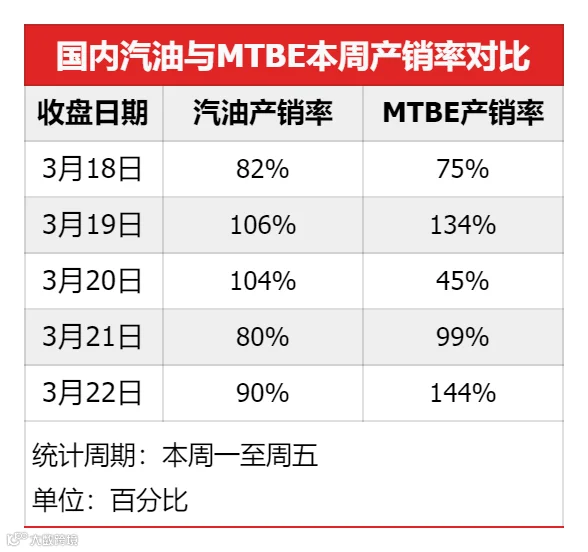

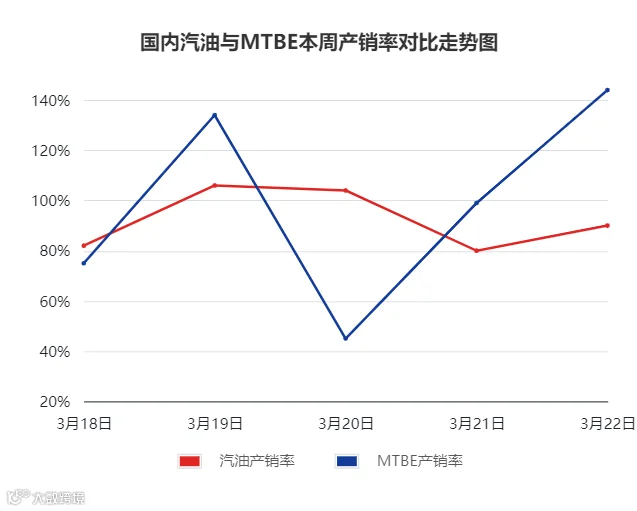

周初,行情窄幅上涨,因部分厂家停工,资源供应略有收紧,叠加原油走涨,支撑业者心态,市场成交氛围逐步好转,周二产销率远超平衡;周中,行情涨至高位,且原油回落,业者入市积极性降温,购销氛围欠佳,但随着厂家让利销售,交投在周四转好,产销率接近平衡;周五,行情企稳为主,产销率达144%。

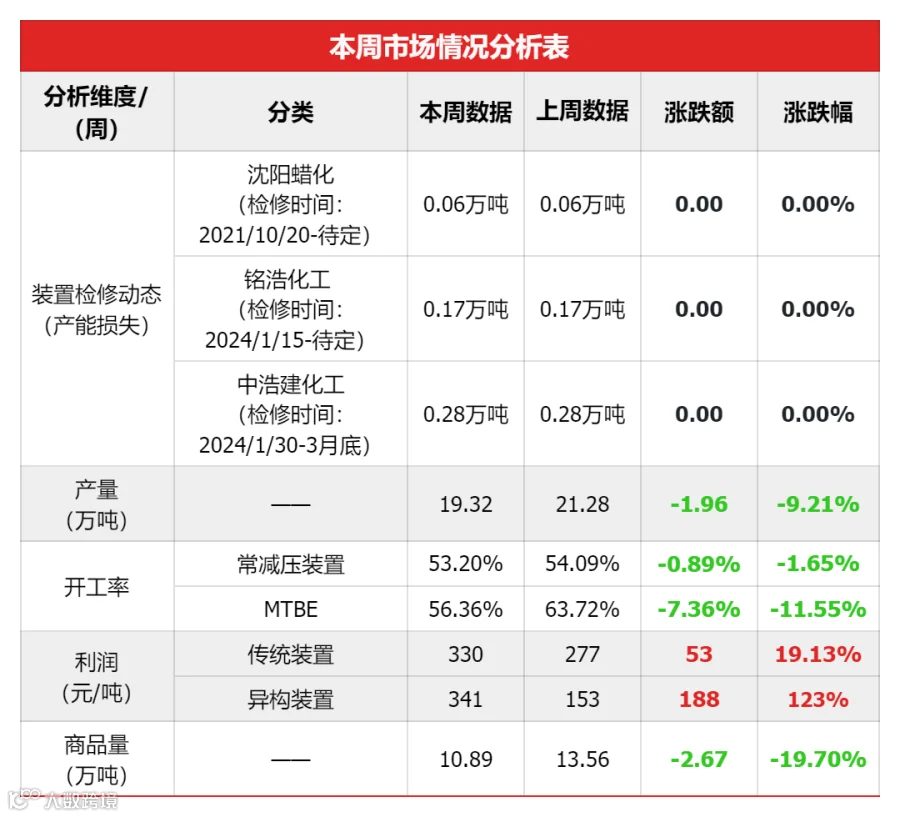

02 产能方面

本周期MTBE周产量约19.32万吨,相较上一周期下跌9.19%;山东MTBE装置开工率约51.30% ,相较上一周期下降7.04%,周内,山东成泰进入装置检修期,叠加前期有装置尚未恢复运行,故本周期山东地炼产能环比上周小幅下降。

本周期东营齐发、铭浩化工、中浩建、东营神驰、安庆泰发、德晨能源、山东玉皇等装置仍处检修期;3月19日,山东成泰装置进入检修期,故周内产量相较上一周期有所下降;新一周期,德晨能源、东营神驰计划开工,故预计新一周期开工率及产量或增加。

03 利润方面

本周期,MTBE传统混合碳四法装置毛利润周均值为330元/吨,相较于上一周期上涨53元/吨。周内,MTBE原料价格偏弱运行,成本压力释放,故传统装置利润空间相较于上一周期上涨。

本周期,MTBE异构化装置毛利润周均值为341元/吨,相较于上一周期上涨189元/吨。周内,原料醚后碳四、高烯烃碳四价格偏弱运行,成本压力一般,且本周MTBE行情延续高位震荡运行,故异构装置利润相较于上一周期有所上涨。

本周期,醚后碳四行情偏弱运行,周初,东北区域有醚后碳四资源抵港,山东市场出货压力显著增加,于是厂家开始让利走量,行情下跌;周中,原油走强,消息面利好,且区内醚后价格处于较低位置,下游业者抄底采购,市场氛围转好,厂家因此抬升报价,醚后行情反弹;后半周,因外部资源流入,区内资源偏多,醚后行情涨势放缓,周五仅小幅上涨。

本周期,烷基化油行情稳中偏强运行,周初,原油上涨提振市场心态,但终端需求欠佳,空好交织之下,厂家观望为主,行情持稳;周中,有厂家停工检修,资源供应收紧,但由于烷基化油行情处于阶段性高位,下游业者入市遇阻,厂家维持挺价运行;后半周,由于厂家近几日出货遇冷,叠加原油行情回落,厂家被迫让利销售,周四烷基化油行情小幅下调,周五维持稳价。

本周期,甲醇震荡整理为主,异丁烯行情上涨。

本周期,国内汽油行情震荡上涨 ;供应方面,主营开工率因炼厂检修而下滑,地炼因原油消息面利好,开工率上涨,整体来看,供应维持平稳。需求方面,汽油需求暂无节假日提振,因此保持稳淡。综合来看,本周汽油行情震荡上涨,市场整体成交良好。

01 下周国际原油预判

地缘方面,俄乌冲突导致俄罗斯炼厂遭遇袭击;巴以方面,美国国务卿布林肯称“加沙地带停火协议已接近达成”;地缘局势仍不明朗。供应方面,沙特和伊拉克均表示将减少石油出口。需求方面,美国炼油厂开工率稳步增长,且美国商业原油连续去库,需求端或有改善。宏观方面,美联储降息周期何时开启尚未可知,美元因此走强,施压油价;但市场看好中国经济和能源需求前景。综合来看,预计新一周期国际原油或高位震荡。

02 下周国内MTBE行情

供应方面,下周有部分前期停工的炼厂或将恢复生产,产能释放后,资源供应或增多;需求方面,国内需求大概率保持平稳,贸易商或以销定进为主;近期仍有出口订单达成,出口集港仍将给予油市一定的支撑。综合来看,下周MTBE行情高位波动的概率较大,山东地区MTBE价格预计在6950-7050元/吨左右。

03 下周汽油市场行情预判

新一周期国际原油或高位震荡运行,成品油市场底部支撑稳固;供应方面,大连石化、中科炼化装置仍在检修,下周主营开工率或下降;地炼暂无新增的检修计划,预计下周开工率持稳。需求方面,下周居民驾车仍以日常通勤为主,汽油需求大概率维持平稳,综合之下,预计新一周期汽油行情企稳为主。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。