20240219-20240223

点击下方视频,1分钟了解本周MTBE

点击下方视频,1分钟了解本周MTBE

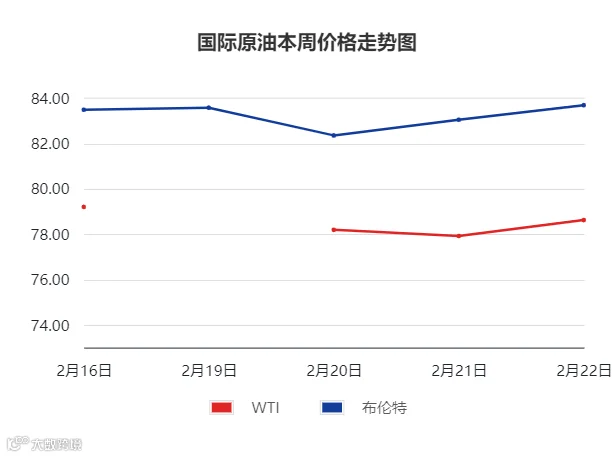

01 国际原油

价格方面:

上周五至本周四,国际原油先抑后扬,周均价相较于上一周期上涨。

WTI周均价78.47美元/桶,环比上涨1.57%;布伦特周均价83.21美元/桶,环比上涨1.13%。

库存方面:

EIA最新发布,截至2月16日当周,包括战略储备在内的美国原油库存为80247.5万桶,相较于前一周增长426.2万桶,美国商业原油库存量44296.4万桶,相较于前一周增长351.4万桶;美国汽油库存总量24703.7万桶,相较于前一周减少29.4万桶;馏分油库存量为12165.1万桶,相较于前一周减少400.9万桶。

重点回顾:

1.IEA(国际能源署)月报预测的数据以及美国炼油厂的停产均显示出石油需求或面临疲软。(利空)

2.美联储官员表示高利率已经见顶,并不急于开始降息。(利空)

3.胡塞武装在红海袭击商船事件仍在发酵,并表示美国军舰没有能力保证红海航行安全,继续引发市场对货运中断的担忧。(利好)

4.截至2月16日当周,美国商业原油累库情况低于市场预期,汽油和馏分油库存下降,且精炼油库存降幅录得2023年5月5日当周以来最大。(利好)

5.2月22日市场消息,印度1月份原油进口量增长至2140万吨,达2022年4月来高点。(利好)

6.近月原油期货与远期期货溢价有所拉宽,即时交割的原油相对于远期交割原油溢价通常是石油市场趋紧的迹象。(利好)

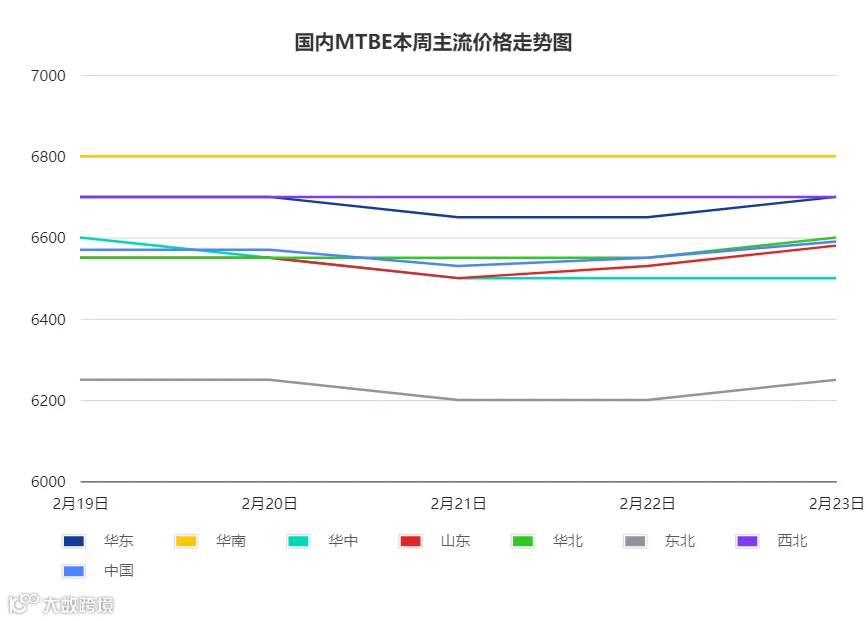

02 国内MTBE

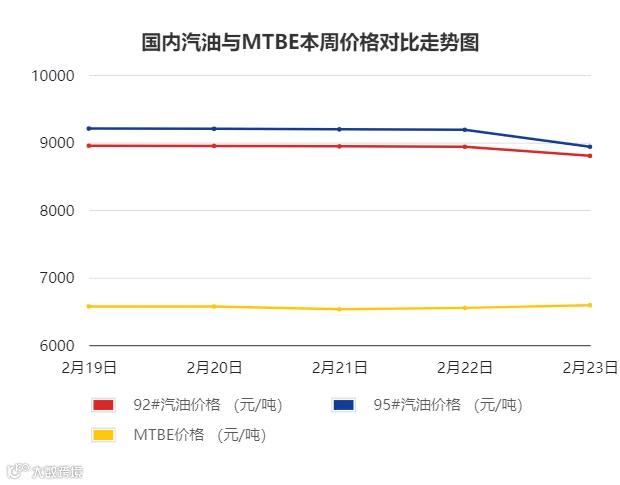

本周国内MTBE市场周均价约6562元/吨,相较于上一周期上涨8元,涨幅为1.2%。

重点回顾:

本周期MTBE行情先抑后扬,上半周,春节过后业者入市阶段性补货,价格小幅上涨,但恰逢北方多地雨雪天气,运费上涨,成交阻力较大,厂家降价促销,价格有所回落;下半周,经过降价,下游逢低入市,交投氛围转好,且原油接连上涨,消息面利好提振,加之出口订单商谈积极,业者看涨情绪较浓,入市积极补货,厂家借机推涨,行情止跌上行。

01 购销方面

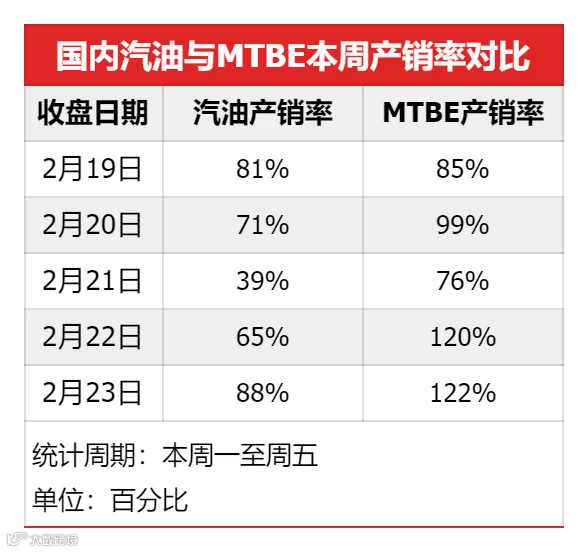

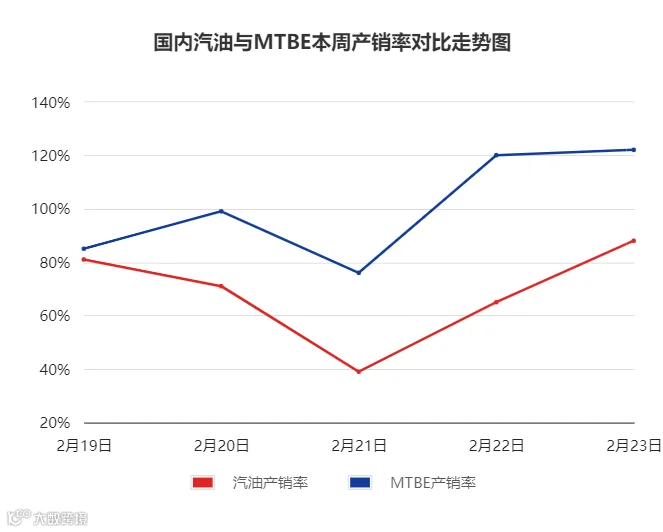

周初,春节过后业者存补货需求,但MTBE价格涨至一定高位,下游入市心态谨慎,交投氛围一般;周中,厂家前期出货不畅,库存积累,且适逢大范围雨雪天气,厂家适度让利,经过让利,下游入市积极性有所提升,交投氛围好转;周五,原油消息面利好指引,厂家库存处于低位,积极推涨,近期出口订单商谈积极,下游入市积极性较高,交投氛围良好,产销率122%。

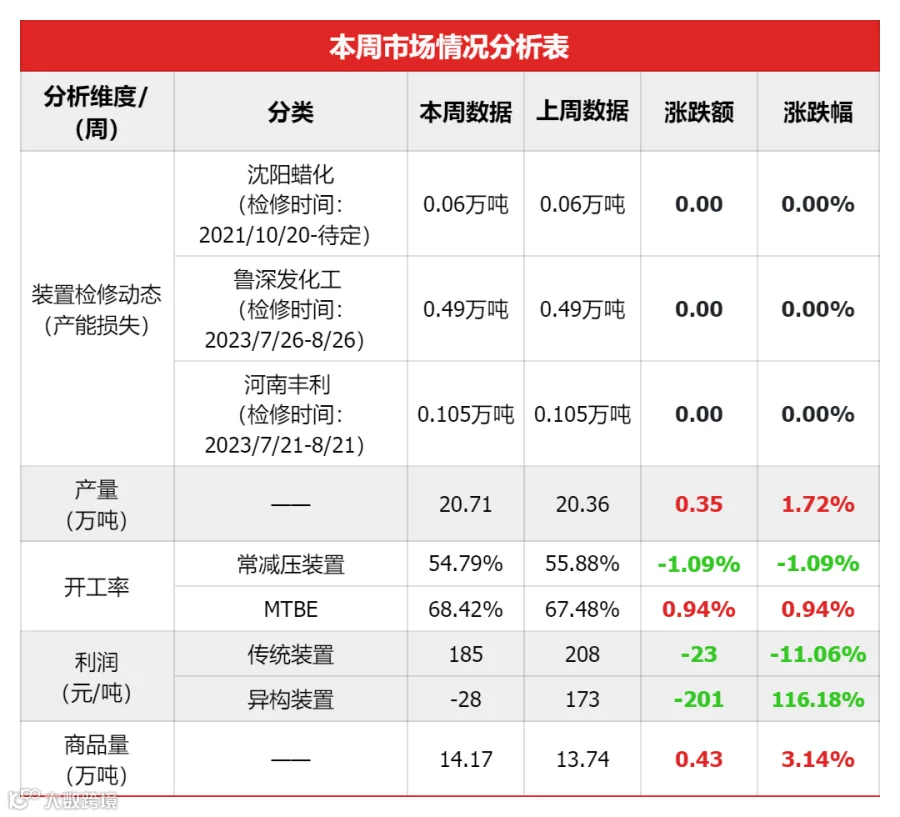

02 产能方面

本周期MTBE周产量约20.71万吨,相较上一周期上涨;山东MTBE装置开工率约60.37%,相较上一周期上涨,故本周期山东地炼产能相较于上一周期上涨。

本周期东营齐发、铭浩化工、中浩建、山东成泰等装置停车检修;1月7日青州天安开工后继续影响本周期产量,2月19日安庆泰恒(新建40万吨MTBE装置)成功开车,故周内产量相较上一周期明显提升;新一周期,山东成泰计划于2月25日开工,预计开工率及产量或上涨。

03 利润方面

本周期,MTBE传统混合碳四法装置毛利润周均值为185元/吨,相较于上一周期下降23元/吨。周内MTBE行情先抑后扬,而原料价格处于高位,成本压力较大,故传统装置利润空间相较于上一周期下降。

本周期,MTBE异构化装置毛利润周均值为-284元/吨,相较于上一周期下降201元/吨。周内原料醚后碳四、高烯烃碳四行情上行,成本压力增加,而MTBE价格波动区间不大,故异构装置利润相较于上一周期下降。

本周期醚后碳四行情高位运行,周初,春节归来,下游的原料库存消耗较多,入市积极补货,醚后行情走强;周中,醚后价格涨至一定高位,且下游阶段性补库结束,利润偏低下,抵触情绪渐显,醚后行情小幅向下;周五,原油走强,消息面利好指引,且醚后厂家降价后,出货情况好转,但区内资源相对充足,醚后行情止跌回稳。

本周期烷基化油行情先跌后稳,周初,汽油市场走势偏弱,需求端存在一定牵制,好在多数烷基化厂家库存可控,且部分北方厂家订单待交付,库存压力不大,行情企稳为主;周中,原油消息面利空牵制,叠加北方雨雪天气,各厂家库存压力显现,烷基化行情偏弱运行;周五,终端需求疲软未改,但国际原油持续走强,提振业者心态,烷基化厂家心态偏弱守稳出货。

本周期,甲醇行情零星调整,异丁烯行情窄幅波动。

本周期国内汽油行情偏弱震荡,分析来看,周内国际油价区间内震荡,零售限价搁浅,消息面缺乏明确指引;周内主营开工率维持稳定,山东、华东地区个别独立炼厂小幅降负,成品油供应或略有减少;春节假期结束后,汽油存阶段性补库,但持续时间较短,且随着节日利好消散,终端消费回归平稳,需求不及预期,周内适逢北方多地雨雪天气,运费上涨,汽油市场成交受阻。

01 下周国际原油预判

中东停火谈判仍未取得进展,红海地区袭击频发,地缘不稳定性持续影响油市,但随着中东局势关注度下降,影响或减弱,加之OPEC无新增减产举措,供应端利好减弱;美国炼厂开工率低位,商业原油持续累库,IEA预测原油供需前景欠佳,需求端压力犹存;另外,美联储或延迟降息,美元指数保持高位,宏观经济面利空油价,综合之下,预计新一周期国际原油或存下跌空间。

02 下周国内MTBE行情预判

供应方面,新一周期山东成泰计划开工,资源供应或将增加;需求方面,短期汽油行情走势或偏弱,调油商采购汽油原料积极性不高;出口方面,近期较多出口订单商谈,月底大型厂家或陆续开始出口集港,一定程度缓解国内供应压力;综合来看,预计新一周期MTBE行情或窄幅波动。

03 下周汽油市场行情预判

新一周期国际原油或存下跌空间,供应方面,主营开工率稳定,山东个别炼厂仍有降量计划,国内成品油供应或略有缩减;需求方面,随着天气转暖,道路运输恢复通畅,汽油需求或有提升;综合之下,预计新一周期汽油行情或先跌后涨。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。