吉牛观点:

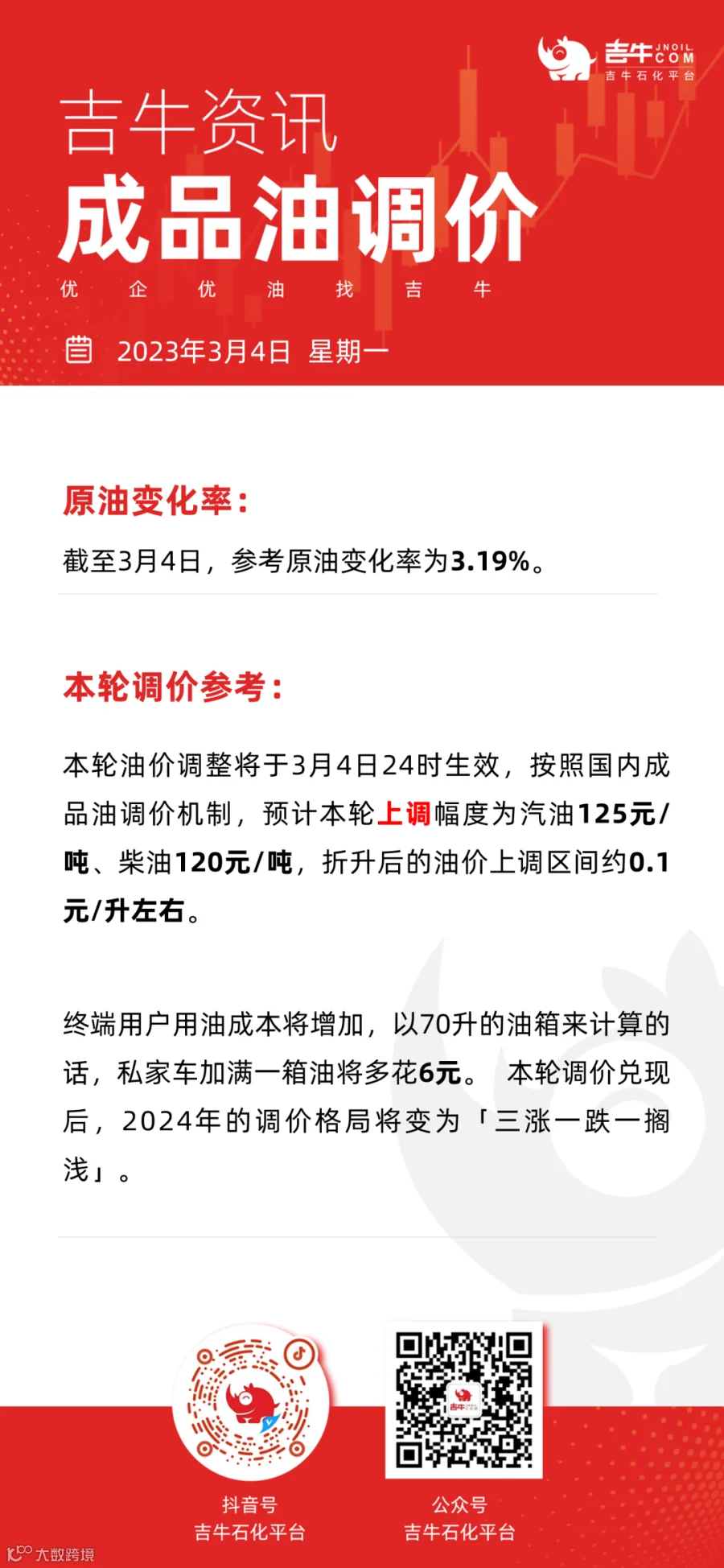

本轮计价周期内,原油变化率维持正向波动,消息面对国内成品油行情略有支撑。供应方面,主营炼厂开工率相对稳定,山东地炼开工率小幅下降,综合来看,整体供应量较充足;而需求方面表现不一,春节及春运利好逐渐减弱,汽油消耗转为民众日常通勤为主,刚需有所回落,但柴油预期向好,天气逐渐回温,户外工矿、基建陆续开工加上各地区春耕开始,刚需恢复明显;汽柴油价格呈现汽弱柴强趋势,月度下旬主营单位销售压力不大,汽油价格小幅下调,柴油价格小幅推涨,业者逢低购进,整体交投氛围好转。

后市来看,美国经济数据好于预期,美联储3月会议预计将维持利率不变,市场对于美联储今年首次降息节点的预期推迟至6月份。中东地缘政治局势或继续困扰原油市场,加沙地区停火希望渺茫,供应端依然趋紧;加上OPEC+大概率延长减产期限,基本面对油价的支撑仍存,而美联储降息预期推迟,全球经济放缓抑制能源需求前景,短期内油价或保持高位震荡,新一周期零售价仍预期上调,消息面或提振国内成品油市场;需求方面,汽油消费回归平稳,业者按需采购为主,柴油贸易商看多做多,随着天气转暖、终端消耗加快,故预计本周国内汽柴油行情或延续汽弱柴强走势。

吉牛温馨提示:晚间24时后,油价上调,请广大车友提前加油!

近期重点事件回顾

2月国内汽柴出口套利环比上涨,汽油出口套利至574元/吨,环比1月上涨161元/吨,柴油出口套利至781元/吨,环比1月上涨112元/吨。

吉牛观点:

2024年2月国内成品油出口计划量为362万吨,其中汽油68万吨,柴油91万吨,煤油203万吨,2月适逢春节假期,节日期间亚洲汽油需求上涨,柴油需求下滑,受国际原油上涨带动下,新加坡汽柴油价格上涨;节后,国内部分中下游存补货汽柴油需求,但需求跟进有限,价格上涨乏力,故2月出口套利环比上涨,企业出口积极性高。

2024年我国成品油3月计划出口量同比上涨。

吉牛观点:

成品油供应充裕,国内炼厂开工率仍偏高,主营开工率连续两个月出现上涨,国内市场基本面呈现供大于求的局面,出口必要性增强,出口计划量也出现回暖,对国内疲软市场给予利好刺激。

据海关数据统计,3月汽柴煤计划出口总量在420万吨,环比增加72万吨,涨幅20.69%;其中,汽油计划出口量为73万吨,环比增加9万吨,涨幅14.06%,柴油计划出口量为126万吨,环比增加35万吨,涨幅38.46%,煤油计划出口量为221万吨,环比增加28万吨,涨幅14.51%。

后市来看,原油及成品油行情如何变化?

吉牛观点:

原油方面,近期原油价格高位震荡,主要利好因素是OPEC+可能延长减产期限,以及巴以局势或难以实现永久性停火,中东地缘局势风险的紧张氛围仍存。而主要利空来自美联储降息预期推迟以及美国商业原油库存超预期上涨,市场对需求和经济发展前景担忧延续,国际油价或继续保持高位震荡走势。

成品油价格方面,进入3月份,短期缺乏节假日提振,汽油刚需或相对平稳,近期原油价格走涨,成本面存支撑,且各地主营单位进入新一轮销售周期,让利意愿不强,汽油价格或稳中窄幅调整;柴油方面,随着天气转暖,春耕即将来临,终端用油开工率持续上涨,需求存向好预期,且第五轮(3月4日)零售价将兑现上调,终端或有集中采购操作,柴油价格或继续上涨。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。