20240325-20240329

点击下方视频,1分钟了解本周成品油

01 供应与需求

开工率方面:

本周期,主营跌,地炼涨。其中,主营方面,因中科炼化进入检修期,开工率下滑;地炼方面,山东、华南地区个别炼厂出货较为顺畅,因此小幅提负;综合之下,本周全国地炼开工率下滑。

产量方面:

本周期,主营汽柴均跌、地炼汽柴均跌,全国统计在内的炼厂汽油产量为311.82万吨,环比降4.06万吨,柴油产量430.2万吨,环比跌2.87万吨,柴汽比环比回升。

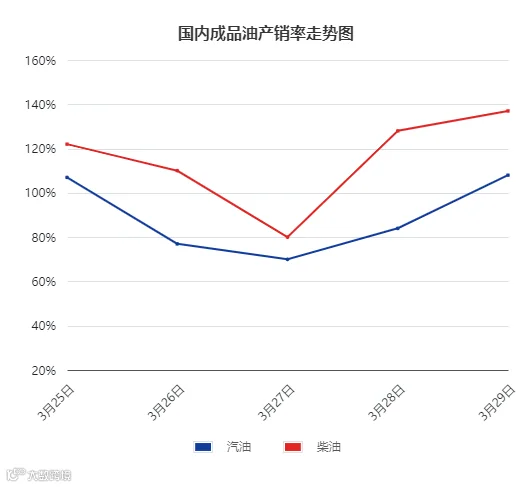

产销率方面:

本周期,山东地炼汽油周均产销率89%,柴油周均产销率115%,环比情况为汽降、柴涨。国际原油期货震荡上涨,消息面利好为主;现阶段汽油终端需求回升,且主营单位有集采,汽油市场成交升温;而柴油需求已经缓慢回升至较高水平,需求开始趋于平稳,下游采购较为谨慎,汽油市场成交量提升不易。周五,中下游按需采购为主,市场交投顺畅。汽油产销率108%,柴油137%。

库存方面:

本周期库存方面,主营汽柴均降,地炼汽降柴涨,社会单位汽柴均涨。主营方面,接近月底,主营单位有一定的销售压力,因此各主营单位均有不同程度的促销,在降价优惠的刺激之下,主营汽柴库存均降。地炼方面,厂家交付汽油船单,叠加清明节小长假前,中下游备货,库存下降;而柴油中下游仍在消化前期备货,入市积极性偏弱,地炼厂家库存上涨。社会贸易方面,国内汽油行情表现出上涨走势,社会油库在清明节前夕积极备货,库存小幅上涨;而柴油库存前期有积累,社会单位销库为主,采购较少,库存环比上周几乎持平,仅微弱上涨。

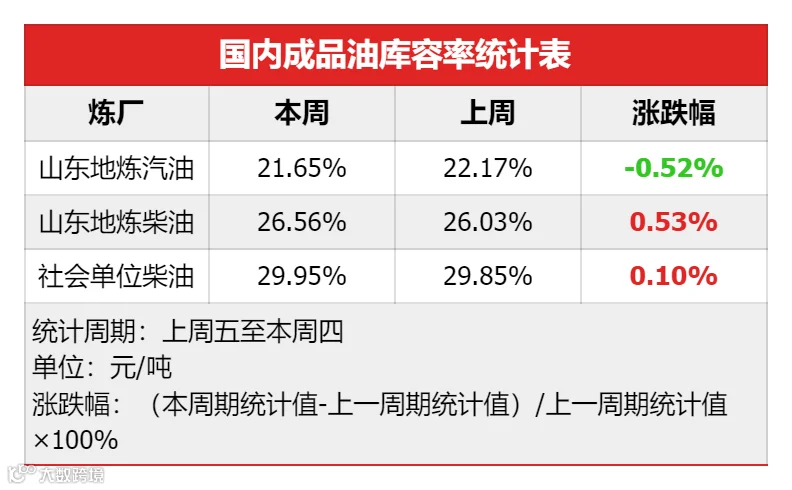

截至3月29日,社会单位的柴油库容率为29.95%,环比上涨0.10%;山东地炼汽油库容率为21.65%,环比下降0.52%,柴油库容率26.56%,环比上涨0.53%。

02 成本与利润

价格方面:

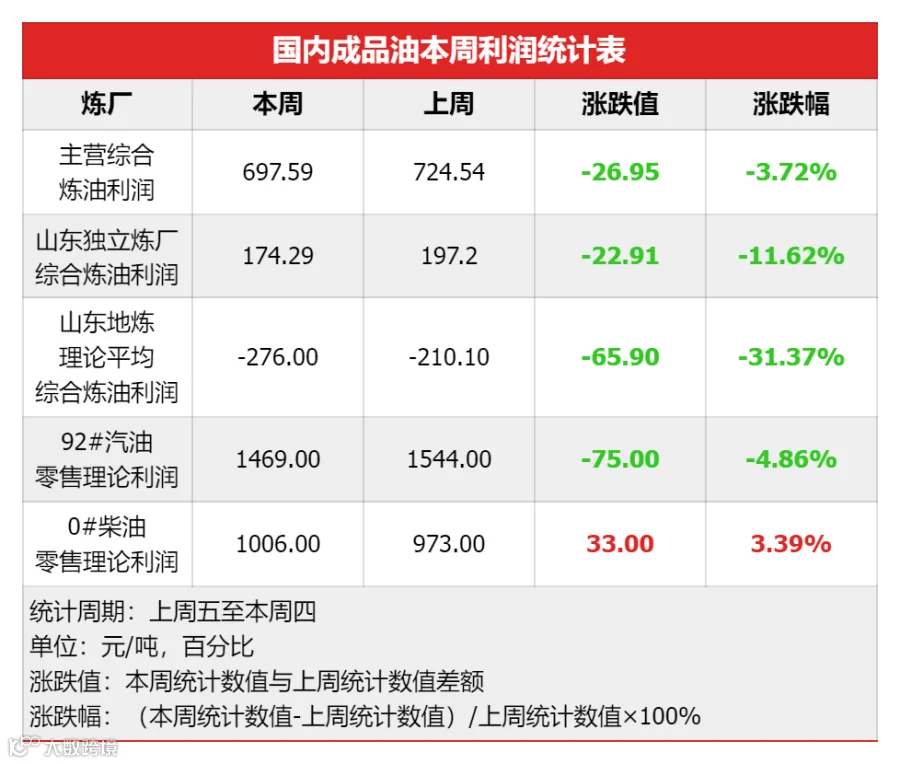

利润方面:

01 国际原油

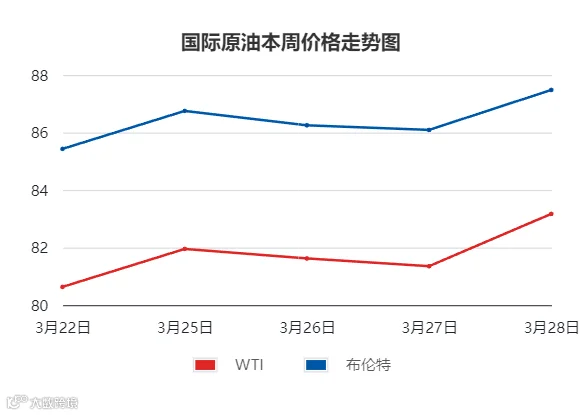

上周五至本周四,国际原油行情震荡上涨,周均价涨跌互现,美油跌0.31%,布油涨0.15%。

本周期,国际原油市场空好消息交织,压力主要来自于宏观和需求方面,支撑主要来自于地缘和供应方面。地缘方面,联合国通过了巴以停火决议,地缘紧张局势一度有所缓和;然而,俄乌冲突升级,双方互相攻击对方的能源设施,俄罗斯炼厂产量受影响下降,油市现地缘溢价。供应方面,OPEC+二季度减产策略维持不变,俄罗斯承诺努力达到减产目标;需求方面,EIA周度数据显示,美国上周原油、汽油超预期增库,需求回升或显不足。此外,宏观方面,欧美部分经济数据表现疲软,市场担忧影响能源需求,且本周期美元指数走高,也施压油市。

02 国际石脑油

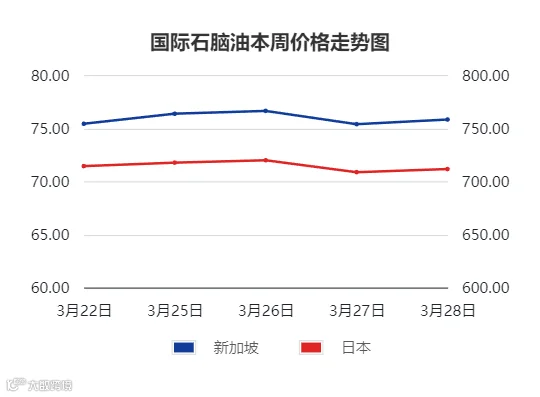

本周期,亚洲石脑油行情震荡下跌。

周内,石脑油和乙烯间的价差缩小,意味着生产乙烯的利润收窄,导致下游化工产品对石脑油的需求欠佳,此外,欧洲石脑油也有累库,综合来看,本周,石脑油的整体需求下滑,行情震荡下跌。

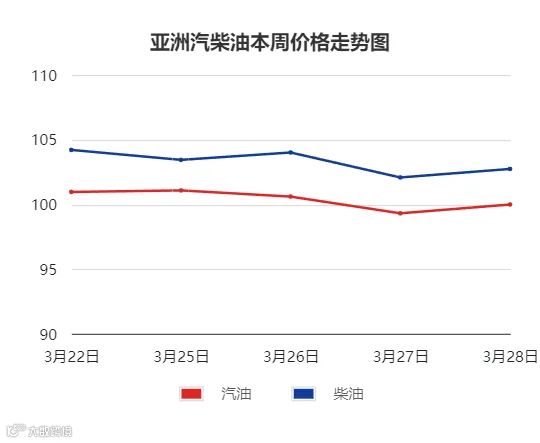

03 国际成品油

本周期,亚洲汽柴油价格走势震荡下滑。

汽油方面,市场担忧汽油供应增长,且印尼开斋节的汽油需求已经在前期的选举期间被消耗,需求偏弱,整体来看,本周期亚洲汽油市场震荡下滑。

柴油方面,亚洲现货柴油等待向西半球出口,但时机未到,因此亚洲柴油供应较为充裕,施压柴油市场,因此本周期亚洲柴油行情下跌。

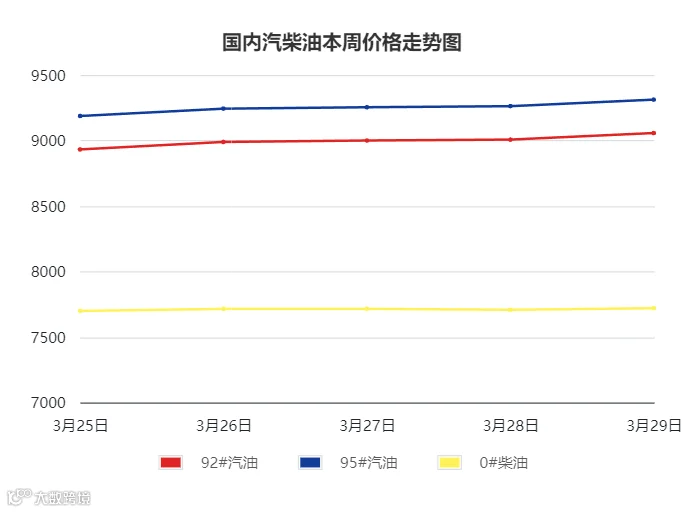

04 国内成品油

本周期,国内成品油行情为汽油整体走涨,柴油震荡下跌。

周内,零售限价预期将上调,提振汽柴油批发价。供应方面,主营降负,地炼开工率微涨,整体开工率下滑,供应略偏紧。需求面,近期有节假日利好提振,汽油中下游积极备货;随着天气转暖,柴油需求缓慢回升至阶段性高位,并趋于稳定。本周汽油价格持续上探,柴油震荡下跌。

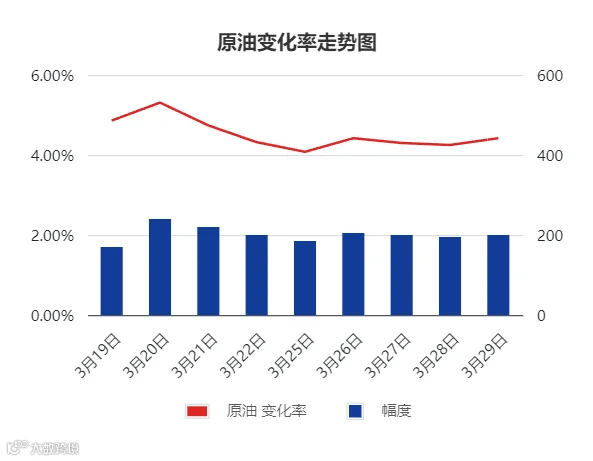

05 原油变化率

国际原油方面,地缘紧张局势预计将给予油市支撑,但美国季节性需求回升仍处于恢复期,去库持续性不强,叠加欧美经济疲软,预计下周原油或下跌。

国际石脑油方面,化工产品需求或仍低迷,且欧洲石脑油累库,但是欧美面向亚洲的出口套利窗口较窄,难以预计下周欧美石脑油资源是否回流入亚洲。因此预计新一周亚洲石脑油或盘稳整理为主。

国际成品油方面,下周,中东和印度的汽油供应或将下降,运费成本也预计有下滑,均给予汽油市场支撑。中东和印度柴油出口西方市场的概率在上升,给亚洲柴油市场带来支撑。预计下周亚洲汽柴油市场走势或偏强。

国内成品油方面,供应端,主营的塔河石化、大连石化仍将处于检修期;山东地炼前期停工装置有开工计划;整体来看,预计下周开工率大面维稳。需求端,下周适逢清明节假期,民众踏青、游玩增多,驾车出行频率增加,终端汽油消费预计提升,但高价可能限制业者入市;北方气温逐步回升,南方或降雨,户外工程类柴油需求预计稳步回升,但幅度受限。下周原油预计走弱,但本轮零售限价预期上调,因此预计新一周,山东地炼汽油行情趋稳,柴油小涨。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。