20240311-20240315

点击下方视频,1分钟了解本周MTBE

点击下方视频,1分钟了解本周MTBE

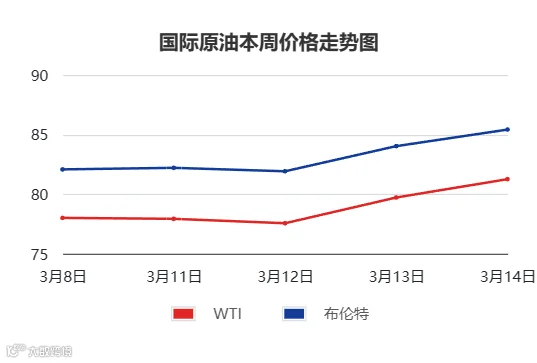

01 国际原油

价格方面:

上周五至本周四,国际油价先抑后扬,周均价环比上一周期涨跌互现。

WTI周均价78.90美元/桶,环比下跌0.11%;布伦特周均价83.13美元/桶,环比上涨0.33%。

库存方面:

EIA最新发布,截至2024年3月8日当周,包括战略储备在内的美国原油库存为8085.5万桶,相较于前一周减少94万桶,美国商业原油库存量44699.4万桶,相较于前一周减少154万桶;美国汽油库存总量23408.3万桶,相较于前一周减少566万桶;馏分油库存量为11789.8万桶,相较于前一周增加89万桶。

重点回顾:

1.巴以停火谈判暂无进展,美国与也门胡塞武装仍在红海互相打击,此外,3月12日起乌克兰对俄罗斯大型炼油厂进行袭击,地缘风险继续给予油市支撑。

2.EIA月报将2024年布油价格预期上调超过4美元,且OPEC月报对2024年和2025年全球石油需求预测保持不变。

3.IEA上调2024年原油需求增长预期并下调原油供应增长预期。

4.截至2024年3月8日当周,EIA数据显示,上周美国商业原油库存和汽油库存均减少,其中,原油是近7周首次降库。

5.EIA下调了2024年对全球能源需求的预测,并上调了美国2024年原油产量预期至1319万桶/日。

6.美国2月CPI同比增长3.2%,高于市场预期,数据并未显著影响市场对美联储6月降息预期(65%)。

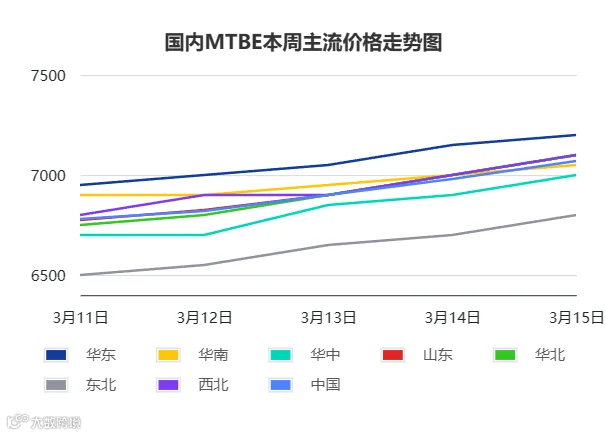

02 国内MTBE

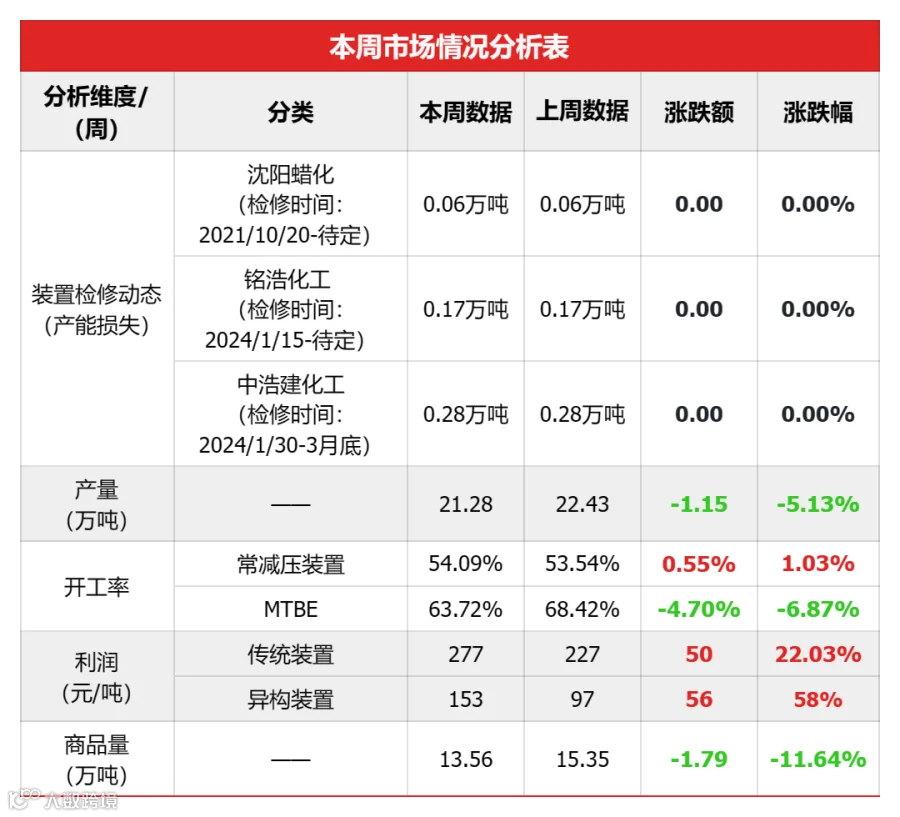

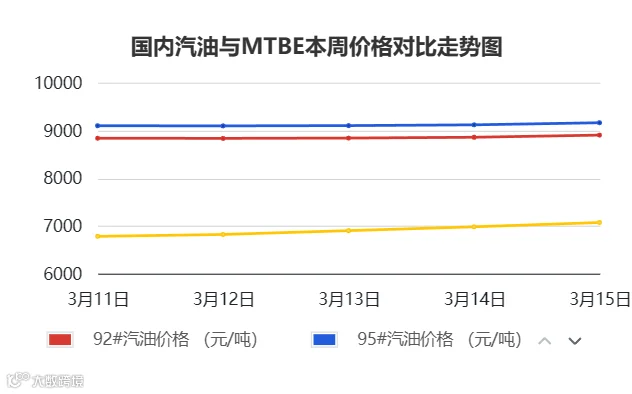

本周国内MTBE市场周均价约6910元/吨,相较于上一周期上涨160元,涨幅为2.37%。

重点回顾:

本周期MTBE行情持续走高,前半周,厂家因出口集港支持,多挺价出货,零星调整;后半周,汽油需求相对平稳,业者入市采购热情较高,厂家出货顺畅下,价格重心持续上移。

01 购销方面

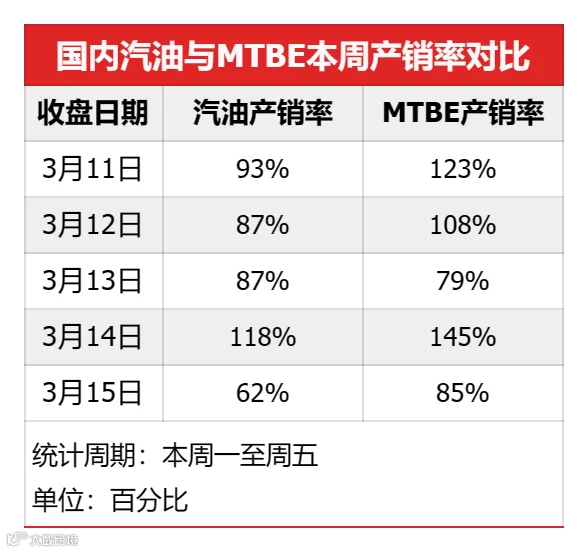

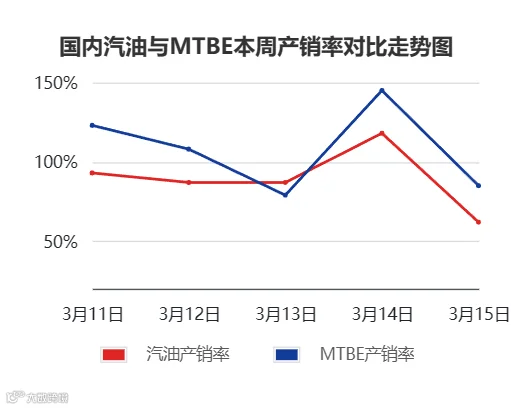

周初,行情稳中窄幅调整,因大型厂家仍有出口集港,国内现货依旧偏紧,入市采购热情较高,交投氛围良好;周中,价格重心进一步上移,但业者对高价资源接受程度有限,成交有所回落,随后原油收盘连续两日上涨,提振市场心态,加上厂家库存水平处于低位,继续推涨,但价格涨至高位后业者采购谨慎心态加重,周五产销率达63%。

02 产能方面

本周期MTBE周产量约21.28万吨,相较上一周期下跌5.13%;山东MTBE装置开工率约62.14% ,相较上一周期下降4.79%,周内,山东玉皇和安徽泰恒的MTBE装置进入检修期,与此同时,山东德晨能源的异丁烷脱氢配套MTBE装置因故停工,故本周期山东地炼产能相较于上一周期小幅下降。

本周期东营齐发、铭浩化工、中浩建、东营神驰等装置停车检修;3月14日,山东玉皇装置进入检修期,故周内产量相较上一周期有所下降;新一周期,山东玉皇停工后或继续影响下周产量,故预计新一周期开工率及产量或下降。

03 利润方面

本周期,MTBE传统混合碳四法装置毛利润周均值为277元/吨,相较于上一周期上涨50元/吨。周内,因原油上涨以及市场供应缩减,利好提振,MTBE行情持续走涨,而原料价格涨势有限,成本压力松动,故传统装置利润空间相较于上一周期上涨。

本周期,MTBE异构化装置毛利润周均值为153元/吨,相较于上一周期上涨56元/吨。周内,原料醚后碳四、高烯烃碳四行情窄幅波动调整,成本压力不大,而MTBE价格上涨明显,故异构装置利润相较于上一周期上涨。

本周期醚后碳四行情偏弱运行,周初,原油震荡下跌,抑制市场心态,整体交投氛围平淡;周中,供需面暂无实质性利好,加上部分烷基化装置检修延期,下游原料消耗殆尽,短暂观望后恢复补货,交投有所好转;周五,隔夜原油收盘继续走涨,提振市场心态,但部分深加工厂家进入停工前准备期,需求面偏弱,醚后行情续涨乏力。

本周期烷基化油行情稳中偏强,周初,国际原油震荡走弱,消息面利空,但各地厂家存有前期订单支撑,库存可控,多挺价出货;周中,部分厂家停工检修,市场低供支撑逐渐显露,下游入市积极性提升,厂家出货情况好转,价格小幅探涨;周五,隔夜原油收盘继续走涨,消息面利好,厂家暂无库存压力,心态相对坚挺,烷基化油行情走高。

本周期,甲醇行情窄幅调整,异丁烯行情走涨。

本周期,国内汽油行情先抑后扬,柴油上涨为主;供应方面,相对稳定,主营维稳,北方个别炼厂降负抵消了山东地炼的涨幅;需求方面,汽油需求相对平稳,柴油需求随着气温回暖,有所提升;成本方面,近期北方汽柴油船单价格高位运行,南下成本高企,传导至南方后价格小幅跟涨。

01 下周国际原油预判

加沙停火谈判仍在持续,近期俄罗斯大型炼油厂遭乌克兰袭击,导致俄罗斯2月海运燃料出口较上月下降1.5%,供应端存利好支持,且地缘局势风险仍存。美国原油库存近7周首次降库,反应美国需求出现回升迹象,加上OPEC 月报对2024年和2025年全球石油需求相对强劲增长的预测保持不变,并上调了对2024年经济增长预期,需求预期向好。美国2月CPI同比增长3.2%,高于市场预期,美联储大概率不会在上半年降息。综合之下,地缘风险仍存,叠加供需端预期向好,预计新一周期国际原油或上涨。

02 下周国内MTBE行情预判

供应方面,山东玉皇装置停车后继续影响新一周期产量,资源供应或有缩减;出口方面,部分大型企业出口集港结束,外销量或上涨,汽油方面,业者还有部分订单待交付,需求面仍存支撑,但目前MTBE价格高企,业者对高价资源接受程度有限,故预计新一周期MTBE行情或推涨乏力,高位窄幅整理为主。

03 下周汽油市场行情预判

新一周期国际原油或存上涨空间,消息面利好支撑;供应方面,因中科炼化等炼厂检修,主营开工率或下降,地炼方面,近期部分原料即将到港,部分炼厂或提负,成品油产量或小幅增加;需求方面,随着气温逐渐转暖,民众出行意愿增加,刚需预期向好,柴油方面,两会结束,需求继续提升,中下游入市采购热情较高,综合之下,预计新一周期汽油行情或上涨。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。