20240513-20240517

点击下方视频,1分钟了解本周成品油

01 供应与需求

开工率方面:

本周期,主营、地炼均跌。其中,主营的大连石化、中海油东方石化结束检修,齐鲁石化部分常减压装置及独山子石化进入检修,开工率继续下滑。地炼方面,山东、华北、华南多家炼厂停工检修;综合之下,本周全国地炼开工率下滑。

产量方面:

本周期,主营、地炼汽柴均跌,全国统计在内的炼厂汽油产量为314.91万吨,环比减少2.99万吨,柴油产量404.69万吨,环比减少5.45万吨,柴汽比持稳。

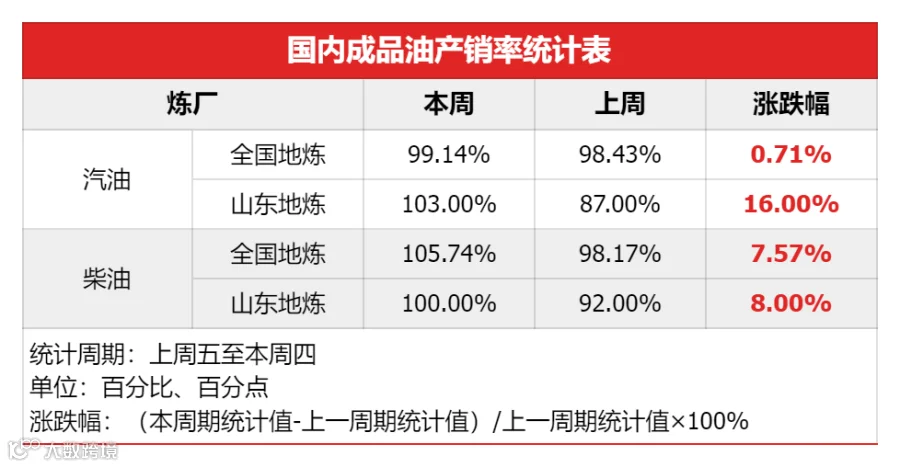

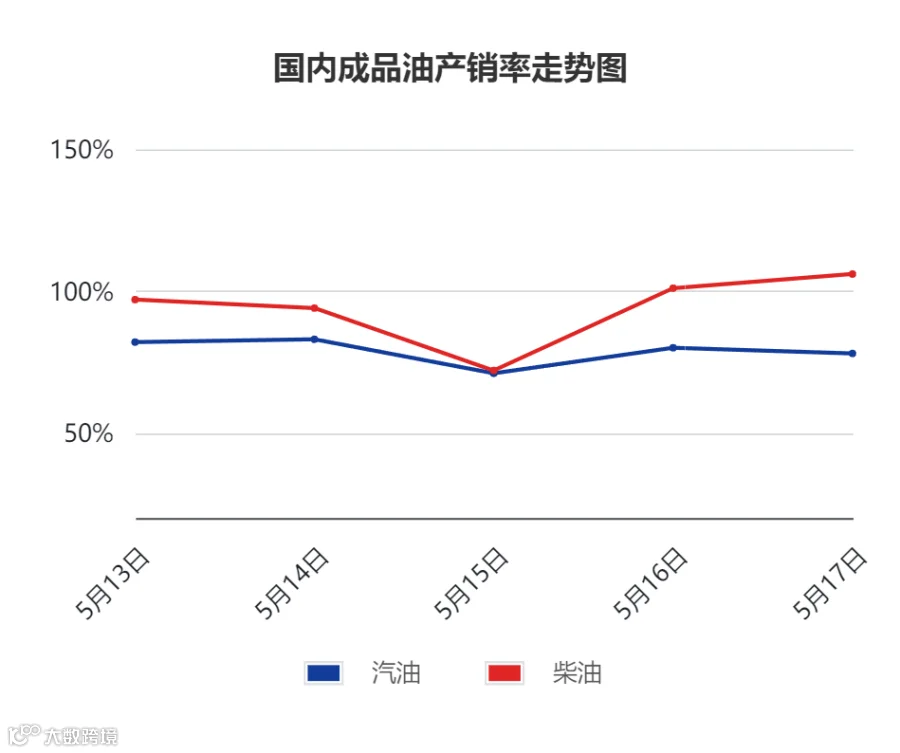

产销率方面:

本周期,山东地炼汽油周均产销率103%,柴油周均产销率100%,环比情况为汽柴均涨,均达产销平衡。具体来看,近期,汽油市场整体需求平稳,南方地区阴雨天气有所减少,终端稳步消化库存;柴油市场,北方终端维持刚需补货,南方沿海休渔期对柴油需求利空;但得益于本周两家炼厂停工,汽柴产量下降,产量降幅大于销量降幅,因此车单产销率提升;周五,隔夜原油收盘上涨提振,中下游刚需采购,交投氛围尚可,汽油产销率78%,柴油106%。

库存方面:

本周期库存方面,主营、地炼汽涨柴降,社会单位汽柴均跌。主营方面,汽油终端需求平淡,加之价格持续回落,中下游仅按需采购,有所累库;柴油得益于各单位供应偏低,且促销力度较强,库存下降。地炼方面,汽油价格持续回落,鲜有大单成交,库存小幅上涨,柴油因产量下滑较多,且存在阶段性终端抄底备货, 库存小幅回落。社会贸易方面,因缺乏节假日利好提振,多数业者对汽油后市预期看空,普遍销库;柴油需求起量不明显,中下游投机需求不高,多以销定采为主,库存小幅下滑。

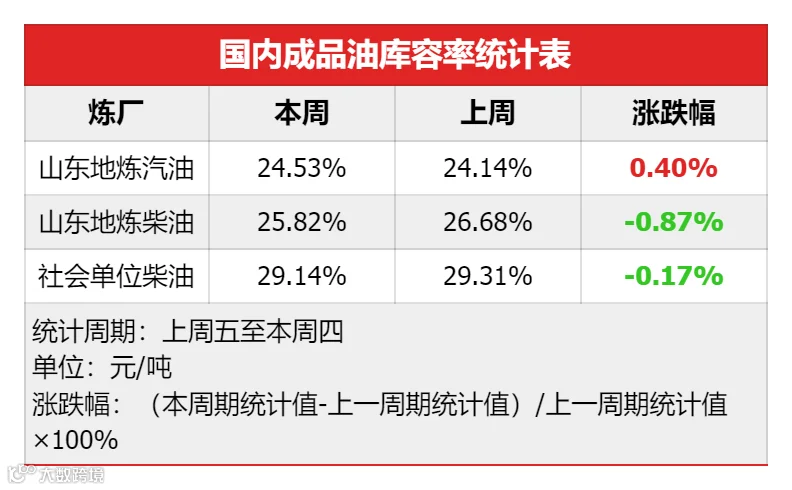

截至5月16日,社会单位的柴油库容率为29.14%,环比下跌0.17%;山东地炼汽油库容率为24.53%,环比上涨0.4%,柴油库容率25.82%,环比下跌0.87%。

02 成本与利润

价格方面:

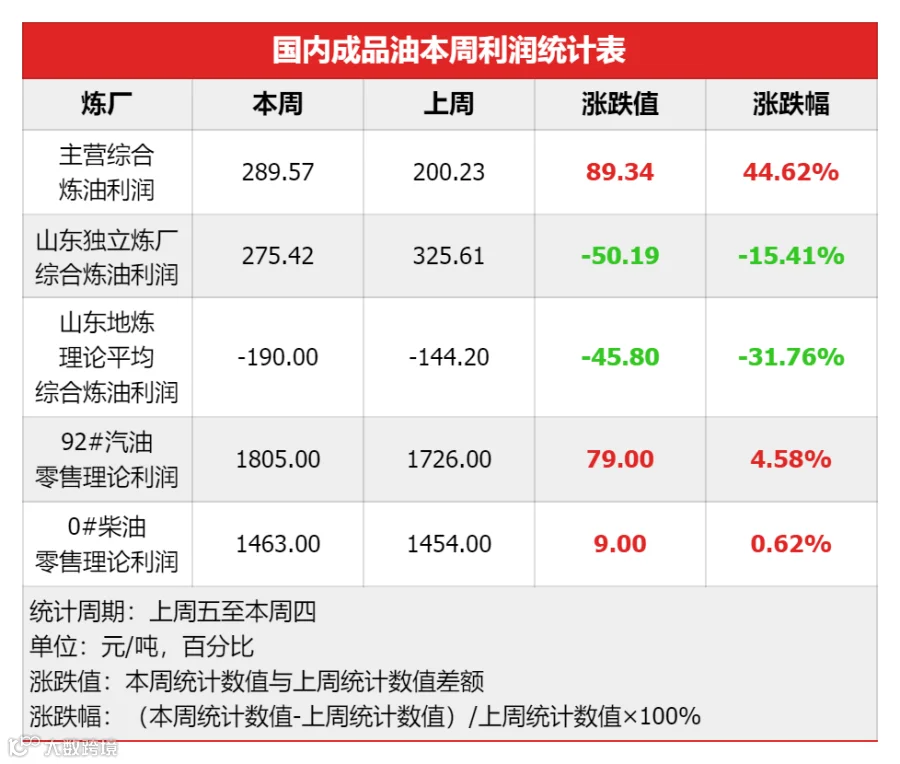

利润方面:

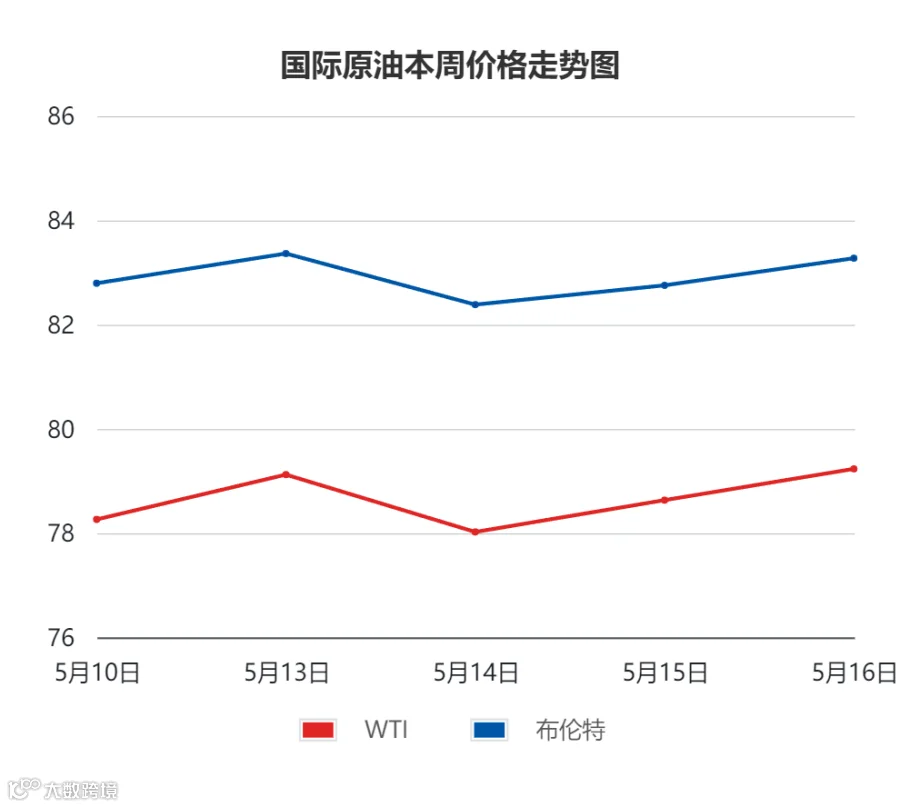

01 国际原油

上周五到本周四,原油价格走势震荡向上,WTI环比微涨0.01%,布油环比下跌0.57%。

周一,市场预计OPEC+将在6月1日的会议上宣布延长减产,原油反弹上涨;但周二,因美国4月PPI超预期上升,反映美国通胀顽固,降息预期降温,原油跌至9周以来新低;后半周,EIA公布上周原油、汽油库存数据,均降库;同时,美国4月CPI降至近三年来低点,致使降息预期升温,周内,市场对美联储降息的预期反反复复;此外,美国5月11日当周初请失业金人数超预期降低;基本面和宏观方面提振市场情绪,周三、周四原油走高。

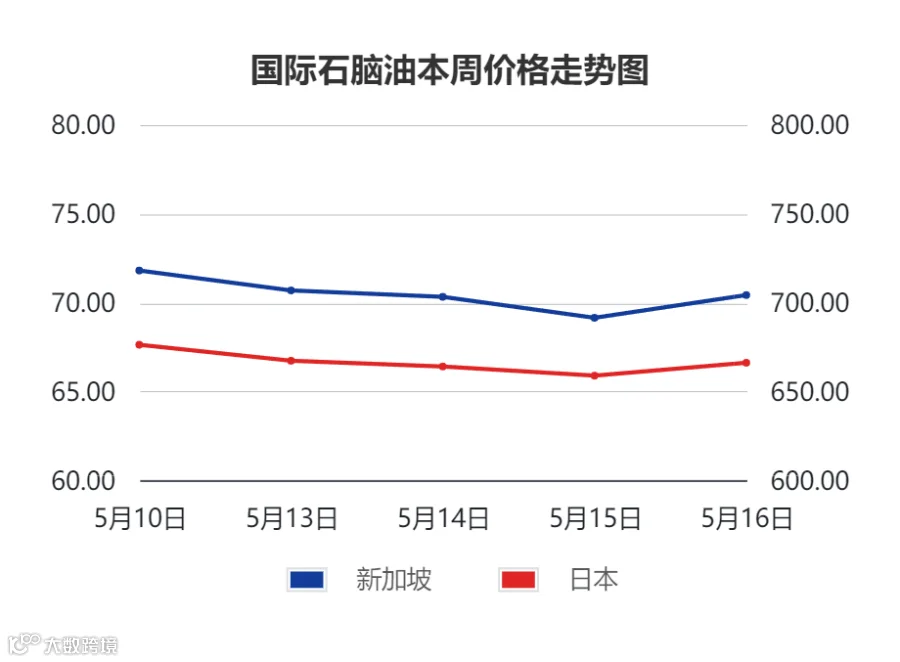

02 国际石脑油

本周期,亚洲石脑油价格震荡下跌后窄幅反弹。

化工市场对石脑油的需求低迷,拖累亚洲石脑油市场;而且,替代原料液化石油气价格下跌,导致化工企业对石脑油需求减少,亚洲石脑油市场继续承压,行情持续下滑;但由于正值检修季,亚洲地区更多炼厂将停工检修,供应收紧预期下,亚洲石脑油价格反弹。

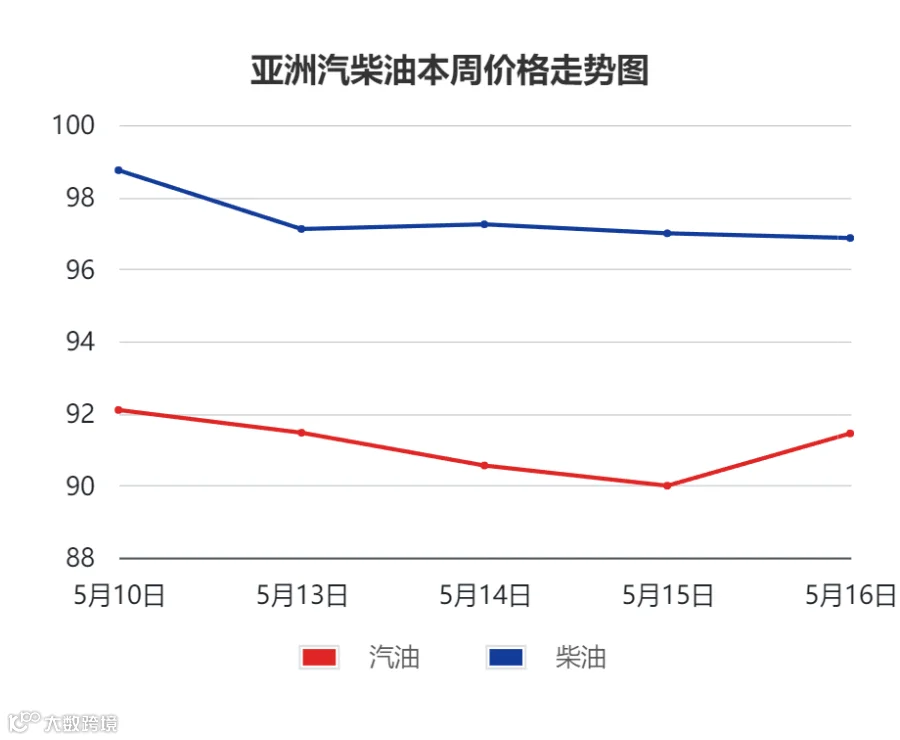

03 国际成品油

本周期,亚洲汽柴油行情震荡下行。

汽油方面,越南和印度等主要进口商需求低迷,拖累亚洲汽油市场;尽管亚洲到美国西海岸套利窗口仍处于开启状态,但因美国汽油库存水平高位,对汽油套利船货的采购需求不高;本周期,亚洲汽油市场震荡下行。

柴油方面,因欧洲市场仍疲软,抑制了亚洲到欧洲的套利交易,中东和印度船货继续销往东亚地区;且韩国建筑业对柴油需求下滑,过剩的柴油供应销往国际市场;因此本周期亚洲柴油市场承压走低。

04 国内成品油

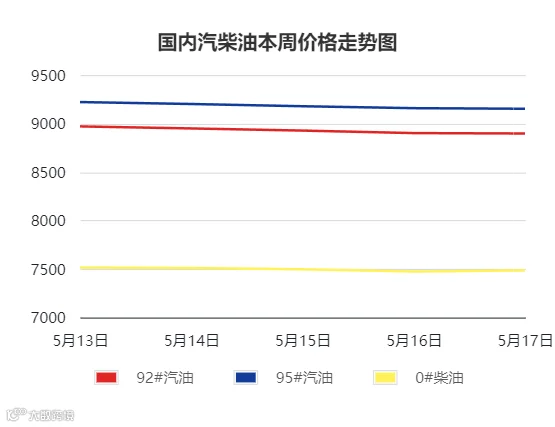

本周期,国内成品油行情稳中下行。

国内成品油方面,周内原油走势震荡,对国内成品油市场指引有限,且零售限价周内兑现宽幅下调,加之汽柴油市场终端需求缺乏提振,批发市场行情整体承压运行;但因汽油利润空间较好,炼厂促销策略较为灵活,行情进一步下探;柴油市场因利润表现一般,价格底部支撑较强,柴油行情跌幅不及汽油,市场成交提量有限。

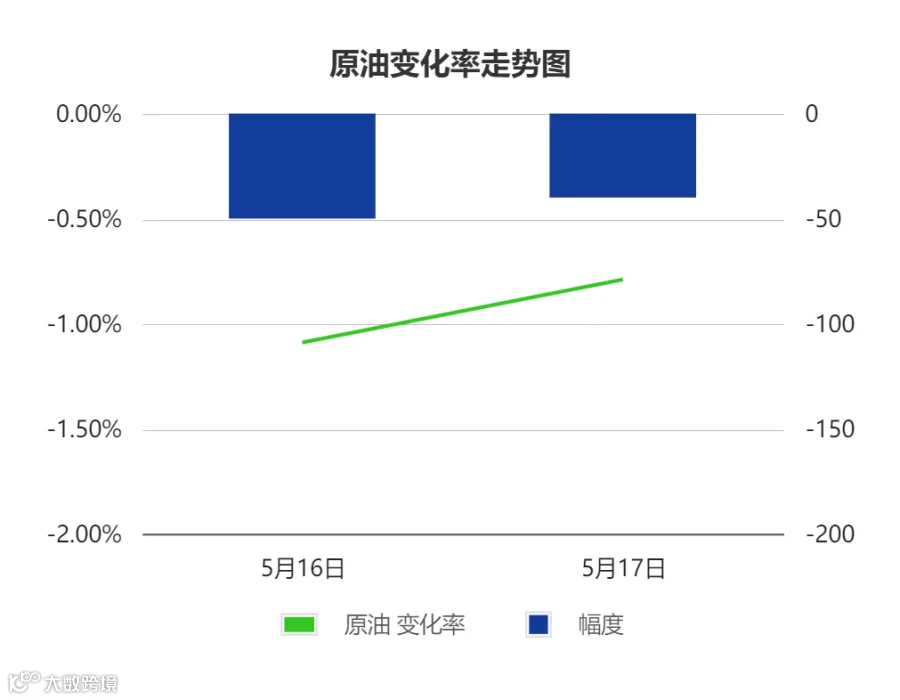

05 原油变化率

国际原油方面,地缘紧张局势对市场的影响逐渐减弱,需求前景欠佳和高利率对经济的抑制给予原油市场利空压力,预计下周国际原油或存下跌空间。

国际石脑油方面,中国和日本有炼厂将开始检修或者推迟复工时间,供应收紧预期下,预计新一周亚洲石脑油行情或震荡小涨。

国际成品油方面,在美国汽油需求低迷的情况下,更多来自欧洲和中东的汽油船货正在运往亚洲;另外,因炼油利润下降,炼油商们将降负,预计新一周亚洲汽柴市场或趋弱运行。

国内成品油方面,供应端,主营的中科炼化、锦州石化、中海油东方石化等装置将陆续开工;山东金诚石化提负,5月底,华龙计划检修;综合来看,预计新一周开工率或上涨。需求端,新一轮原油变化率负值开端,利空中下游入市心态;汽油需求或呈平稳走势,终端按需采购;随着618电商活动临近,物流行业或带动柴油需求短暂回升,且柴油价格目前相对低位,终端或阶段性逢低补库;预计下周国内汽油价格跌幅在50-100元/吨,柴油或横盘整理,部分地区或探涨,涨幅50元/吨左右。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。