20240422-20240426

点击下方视频,回顾本周行情

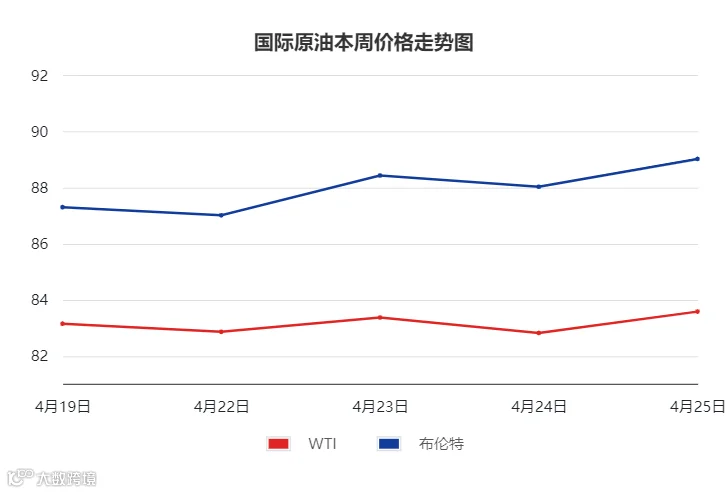

01 国际原油

价格方面:

上周五至本周四,国际油价弱势盘整,周均价环比下跌。

WTI周均价83.15美元/桶,环比下跌1.45%;布伦特周均价87.95美元/桶,环比下跌1.18%。

库存方面:

EIA最新发布,截至2024年4月19日,包括战略储备在内的美国原油库存为81930.2万桶,相较于前一周下降557.5万桶,美国商业原油库存量45362.5万桶,相较于前一周下降636.8万桶;美国汽油库存总量22674.3万桶,相较于前一周下降63.4万桶;馏分油库存量为11658.2万桶,相较于前一周增长161万桶。

重点回顾:

1.4月24日,以色列加强了对拉法的空袭,当地时间25日,以色列军队在靠近加沙地带南部的边境部署了数十辆坦克和装甲车。(利好)

2.4月25日,美国财政部外国资产控制办公室宣布对与伊朗有关的十多个实体、个人和船只实施制裁。(利好)

3.欧洲4月PMI数据公布,服务业复苏良好、制造业严重下滑;欧央行称,若无意外6月将降息,但之后未必继续降息。(利好)

4.4月11日至17日,俄罗斯原油加工量为522万桶/日,降至近11个月低点,主要原因是洪水和乌克兰无人机袭击后,炼厂恢复缓慢。(利好)

5.EIA周数据显示,上周美国原油、库欣原油、汽油均降库。(利好)

6.美国4月PMI初值全线不及预期,制造业仅49.9,跌破荣枯线,推动美元下跌。(利好)

7.4月21日前后,伊以互相回击之后,双方都表示不希望中东危机升级,伊以军事冲突风险趋于弱化。(利空)

8.美银估计,今年美国联邦政府债务达到34万亿美元;IMF预估,2024年美国的赤字将达到GDP的6.67%。(利空)

9.IMF预测OPEC将从7月开始增加石油产量,推动沙特经济增长;IEA预测今年电动汽车销量将强劲增长,并日益削弱石油需求。(利空)

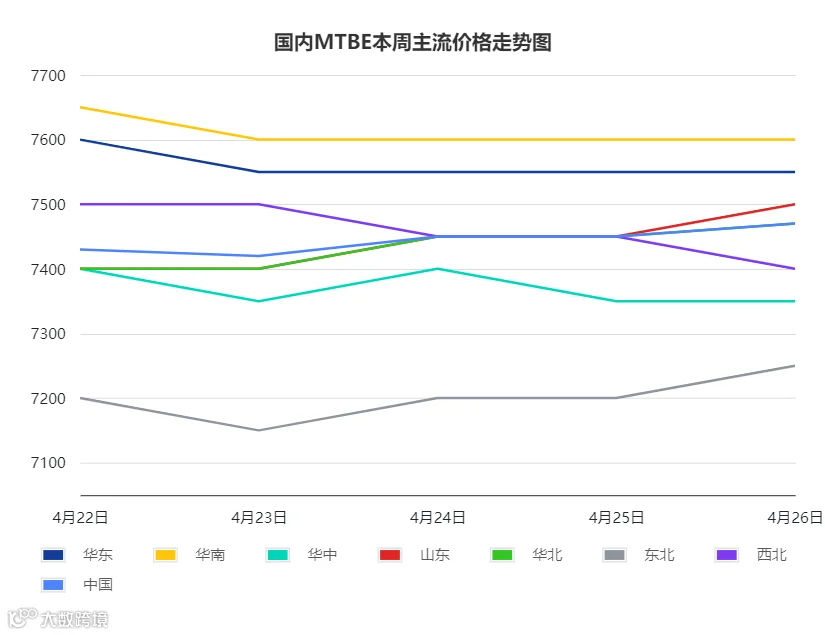

02 国内MTBE

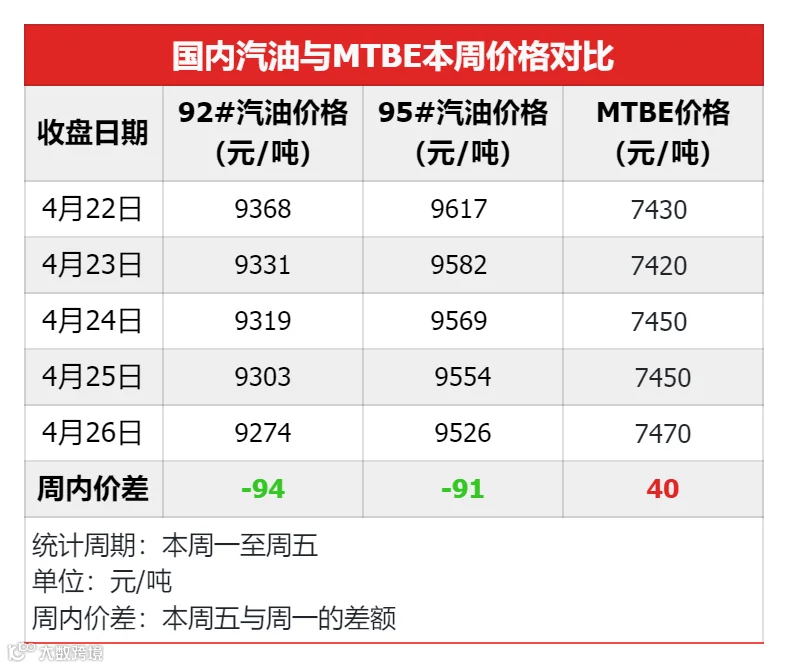

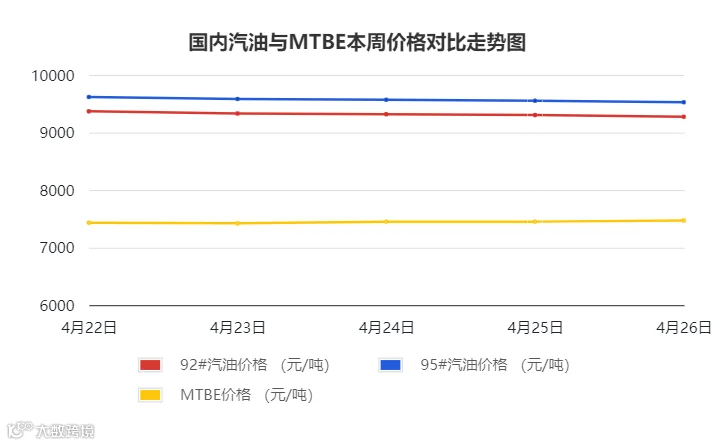

本周国内MTBE市场周均价约7444元/吨,相较于上一周期下跌180元/吨,跌幅为2.36%。

重点回顾:

本周期MTBE震荡上行,前半周,因上周末出货欠佳,且原油小幅下行,消息面支撑减弱,MTBE厂家让利出货为主;周中,原油上涨,厂家顺势推涨;后半周,多个大型厂家装置开工后,陆续恢复出货,市场资源供应虽偏充裕,但MTBE行情在原油上涨的提振下稳中上调。

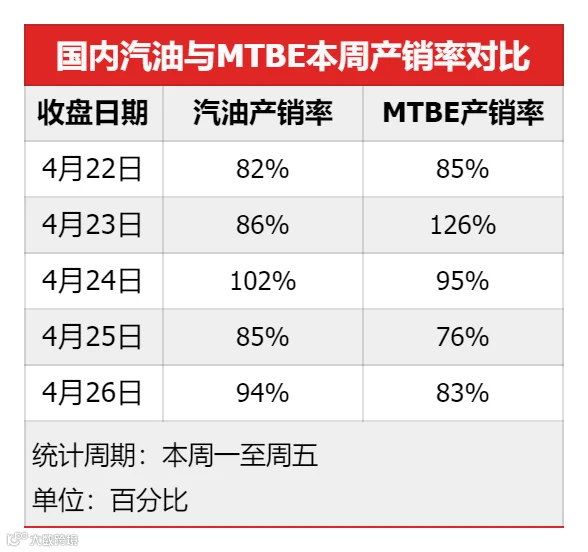

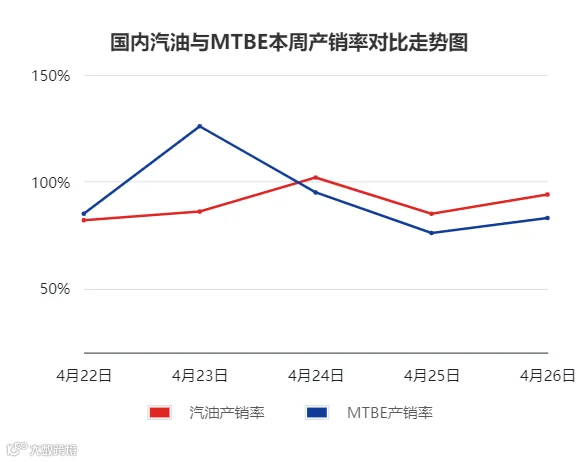

01 购销方面

周初,业者按需补库为主,但随着低位报盘增多,刺激业者入市,市场成交氛围逐渐好转;周中,随着五一假期临近,业者仍有适度补库,厂家鉴于周初成交较好,叠加原油走势上行,顺势推价,但业者对高价资源接受度有限,市场交投有转弱迹象;周五,在隔夜原油上涨的提振下,厂家积极上推报价,但高价资源成交阻力较大,业者按需采购为主,产销率在83%。

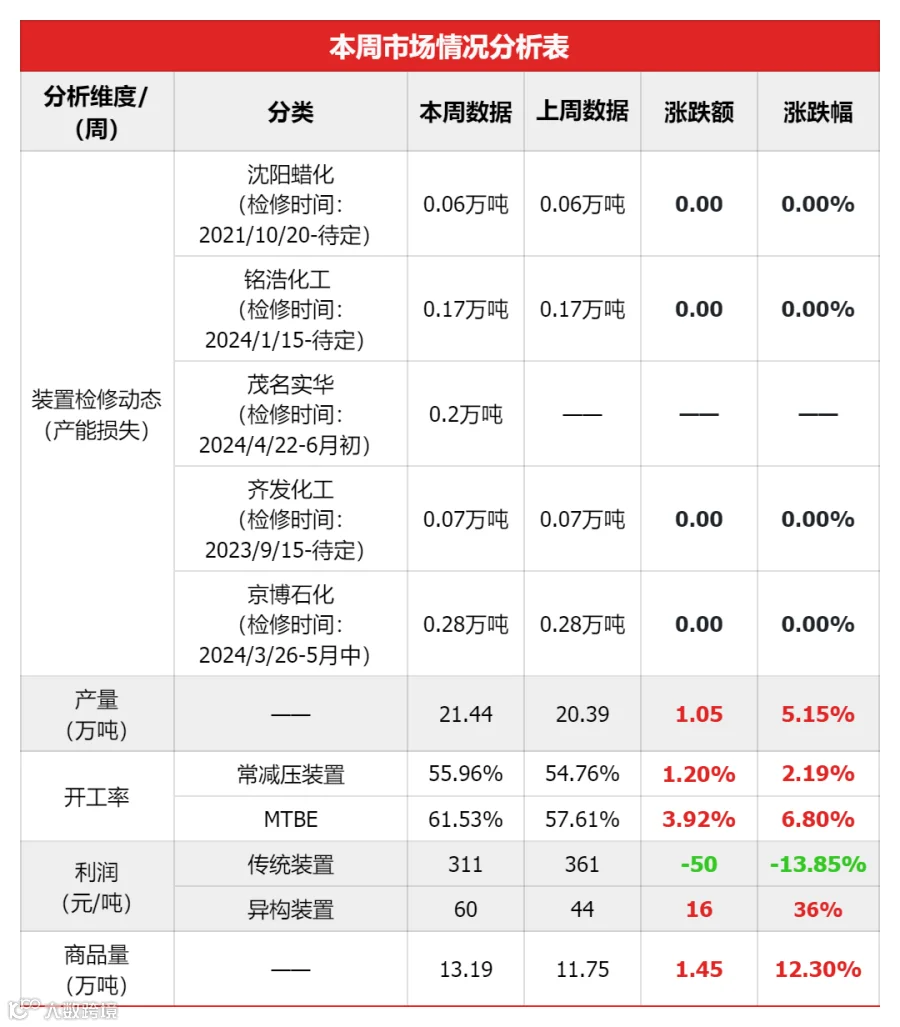

02 产能方面

本周期MTBE周产量约21.44万吨,相较上一周期上涨5.18%;山东MTBE装置开工率约56.60%,相较上一周期上涨4.27%,周内,茂名实华、利华益装置临时波动,并迅速恢复运行,且鲁深发、玉皇结束检修,恢复生产,故本周期山东地炼产能环比上周小幅增加。

本周期东营齐发、铭浩化工、滨州京博等装置处于检修期;青州天安、鲁深发装置本周陆续出货;玉皇开工,但产品以自用和出口集港为主;利华益、茂名实华装置临时调整;周内产量相较上一周期增加;下周来看,利华益、玉皇开工后影响下周产量,山东成泰计划开工,故预计新一周期开工率及产量或增加。

03 利润方面

本周期,MTBE传统混合碳四法装置毛利润周均值为311元/吨,相较于上一周期下降50元/吨。周内,MTBE价格震荡上行,但环比下跌,而原料价格继续上涨,成本压力增加,综合测算下,传统装置利润空间相较于上一周期继续下降。

本周期,MTBE异构化装置毛利润周均值为60元/吨,相较于上一周期上涨16元/吨。周内,原料醚后碳四、高烯烃碳四行情高位运行,成本压力仍在,综合之下,异构装置利润相较于上一周期小幅上涨。

本周期,醚后碳四行情高位运行。周初,原油止跌反弹,消息面迎来利好,下游入市积极备货,交投氛围好转,醚后行情稳中上涨;周中,虽有五一节日气氛提振,但下游利润倒挂,需求端存一定牵制,且醚后厂家排库进度不一,厂家心态优先出货,行情大面维稳;周五,下游节前备货接近尾声,且受利润倒挂牵制,下游业者陆续退市观望,成交氛围降温,醚后行情主稳,零星涨跌。

本周期,烷基化油行情震荡走跌。前半周,原油窄幅波动,消息面无明确指引,终端需求偏弱整理,烷基化高价资源出货遇阻,厂家让利出货,行情宽幅走跌;后半周,原油短暂上涨,一度带动烷基化行情小幅上涨,但随着原油再度回落,加之五一节前氛围不及预期,下游库存充足不急于接货,成交氛围转弱,烷基化行情随之走低。

本周期,甲醇、异丁烯行情下跌。

本周期,国内汽油行情承压走跌。供应端,周内镇海石化部分装置进入检修,主营开工率下跌;地炼方面,山东有炼厂提负,但东北、西北有炼厂降负,抵消之下,地炼开工率亦下跌,成品油供应相对稳定。需求端,汽油方面,尽管临近五一,但市场心态倾向于“买涨不买跌”,业者多销库为主,入市备货意向有限;柴油终端用油需求萎缩,多刚需散户零星采购,大单成交较少。周内原油弱势运行,终端需求低迷,双重利空下,本周国内汽柴行情跌势明显。

01 下周国际原油预判

地缘方面,巴以冲突仍在持续,但市场最为关注的伊以冲突已有缓和,地缘影响在逐渐减弱。宏观方面来看,美国一季度GDP低于预期,另一方面,美国一季度核心PCE价格指数亦超出预期,均显示美国核心通胀顽固。综合来看,下周原油存下跌空间。

02 下周国内MTBE行情

MTBE方面,下周,东营神驰计划出口,山东玉皇供应出口订单,山东成泰计划检修,但多数停工厂家近期逐渐复工,并稳定出货,供应仍充裕;终端汽油基本完成五一节前备货,需求或下滑;供需博弈下,预计行情偏弱运行为主,下周山东地区MTBE价格大概率在7350-7500元/吨左右。

03 下周汽油市场行情预判

新一周期,供应方面,部分主营单位5月原油加工量存下调可能,地炼暂无新增开停工计划,综合来看,成品油供应量下降。需求方面,本轮零售限价大概率兑现下调,五一假期补货也将在下周进入尾声,下周市场成交量或下滑,厂家或以出货走量为主。综合之下,预计新一周汽油行情窄幅波动为主。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。