20240506-20240510

点击下方视频,1分钟了解本周成品油

01 供应与需求

开工率方面:

本周期,主营跌、地炼涨。其中,主营的塔河石化结束检修;目前国内柴油库存水平偏高,汽油需求在节后明显回落,因此多数主营单位降量生产,令开工率显著下滑。地炼方面,山东、华东、华北有炼厂开工,开工率上涨;综合之下,本周全国地炼开工率微跌。

产量方面:

本周期,主营汽柴均跌、地炼汽柴均涨,全国统计在内的炼厂汽油产量为317.9万吨,环比减少0.28万吨,柴油产量410.14万吨,环比减少3.42万吨,柴汽比下跌。

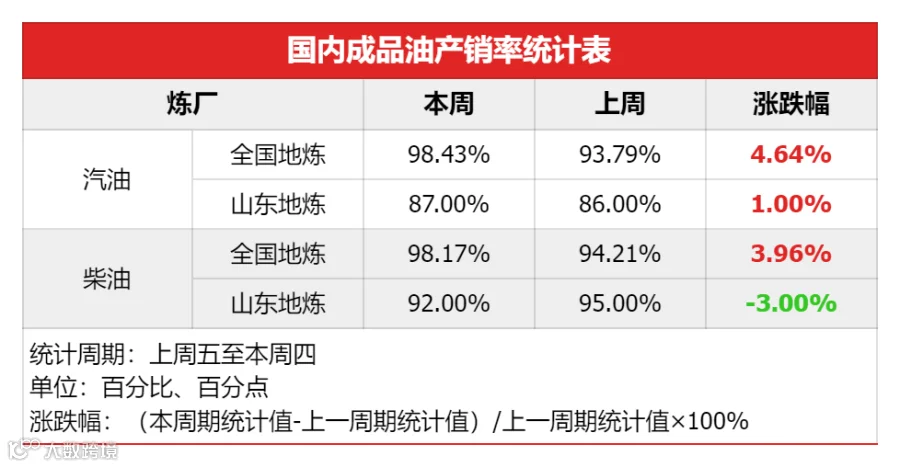

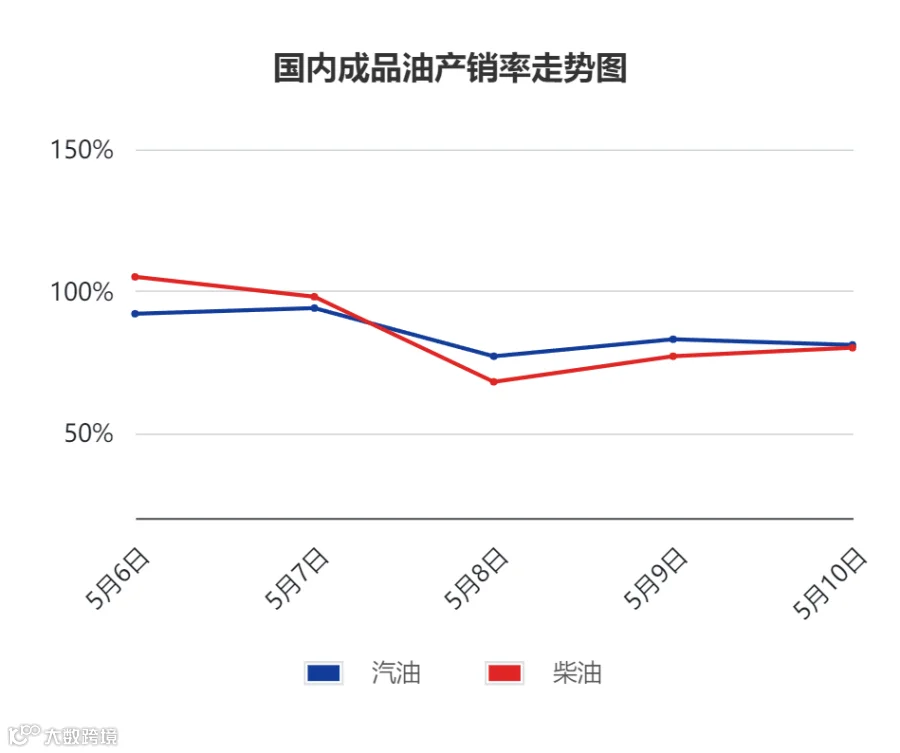

产销率方面:

本周期,山东地炼汽油周均产销率87%,柴油周均产销率92%,环比情况为汽涨柴降,均未达产销平衡。具体来看,五一节后,中下游补货力度不及预期,且汽油价格高位,柴油需求偏淡,汽柴油投机需求下滑,炼厂船单成交量明显下滑,新单产销率未过百;周五,虽然隔夜原油上涨,但当前中下游入市心态偏谨慎,炼厂连日出货不畅之下,累库为主,今天业者按需采购,交投平平,汽油产销率81%,柴油80%。

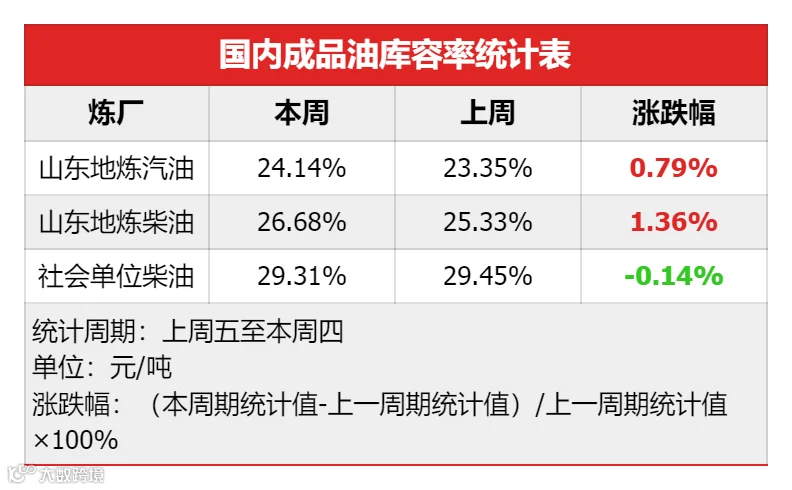

库存方面:

本周期库存方面,主营、全国地炼汽柴均涨,社会单位汽柴均跌。主营方面,节后汽油补货一般,刚需采购为主,柴油受南方降雨天气影响,消费持续不佳,因此汽柴均累库。地炼方面,近期成品油销售利润有所增长,山东、西北、华北等地炼提高成品油产量,市场暂时供大于求,库存量均有增加。社会贸易方面,假期氛围减弱,多数业者对后市预期谨慎,多以销定采,销库为主,库存水平下移。

截至5月9日,社会单位的柴油库容率为29.31%,环比下跌0.14%;山东地炼汽油库容率为24.14%,环比上涨0.79%,柴油库容率26.68%,环比上涨1.36%。

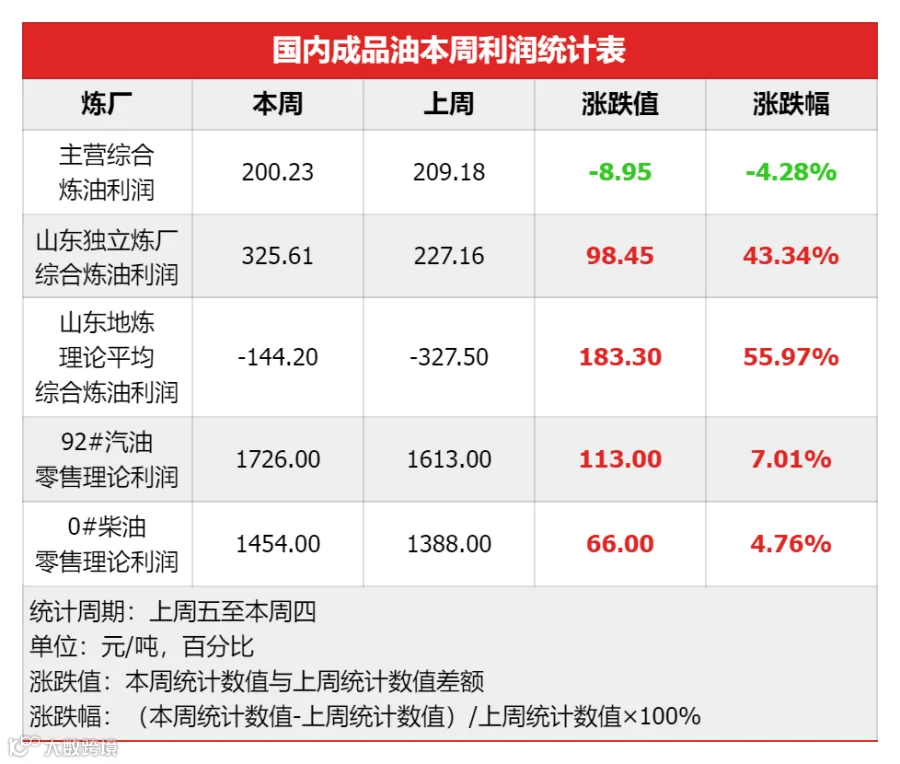

02 成本与利润

价格方面:

利润方面:

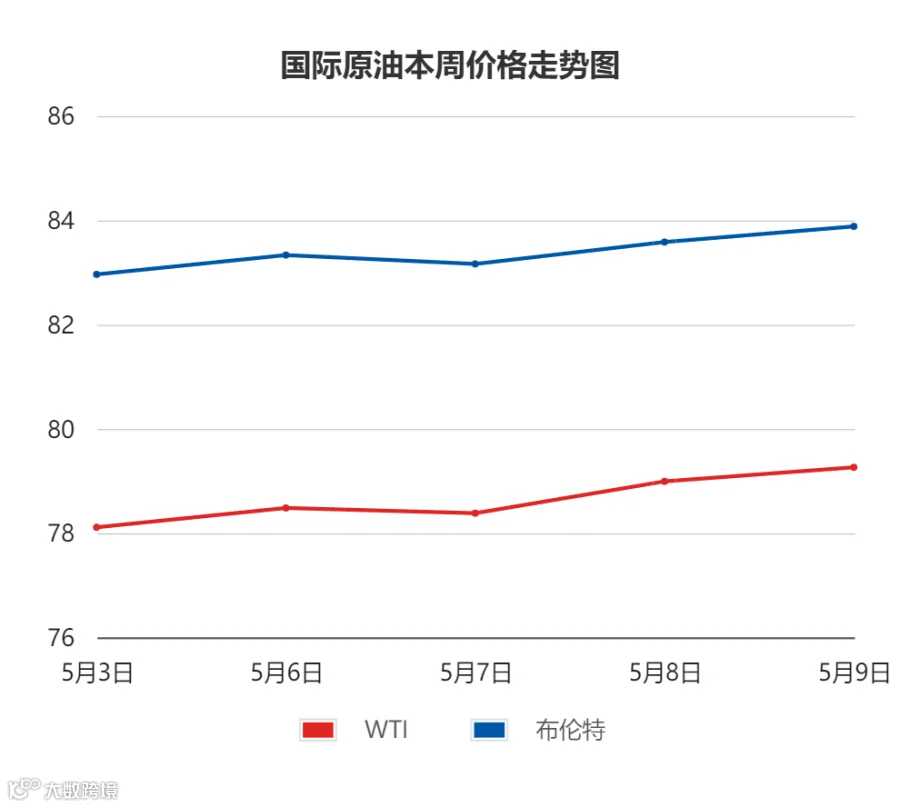

01 国际原油

上周五至本周四,国际原油价格走势震荡上涨,周均价环比下跌,美油跌3.23%,布油跌3.69%。

上周五,投资者权衡美国就业数据弱于预期和美联储降息的时机,担心需求疲软,美油连续第五个交易日收跌;进入本周,沙特上调销往多地的原油官价,美国再次补充战略油储,均支撑市场气氛,原油小幅收高;周二,EIA上调今年全球产量预测并下调需求预测,原油价格回落;周三,EIA公布,上周美国原油意外降库,但降库的原因是原油加工量和出口量的增加,原油小幅收高;周四,加沙停火谈判破裂,地缘紧张局势推升油价至一周高位。

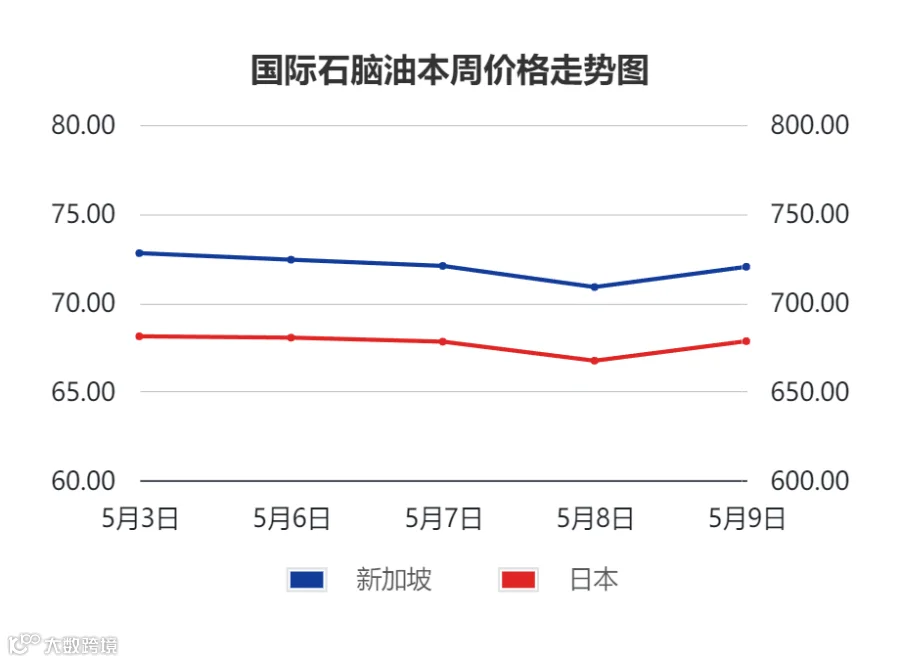

02 国际石脑油

本周期,亚洲石脑油价格走势震荡下滑后窄幅反弹。

来自下游化工市场需求持续低迷,拖累石脑油价格连续五个交易日下跌;此外,在以色列与伊朗之间的冲突缓解之后,中东石脑油供应逐渐恢复到今年的平均水平;随后,因亚洲与欧洲之间价差较小,抑制来自欧洲的套利流入量,支撑亚洲石脑油价格小幅反弹。

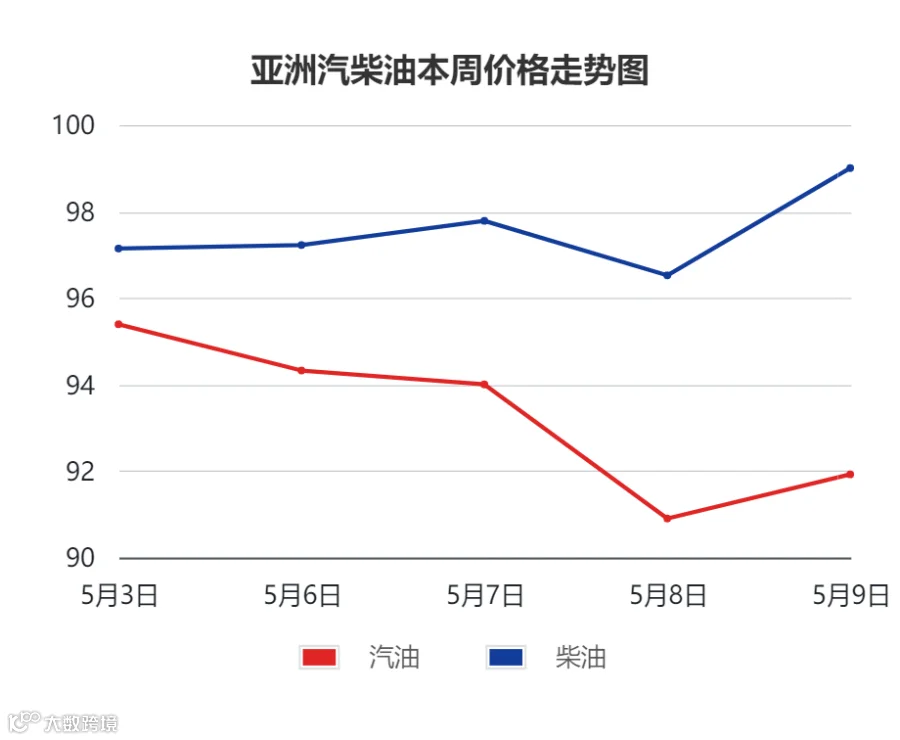

03 国际成品油

本周期,亚洲成品油行情表现为:汽油震荡走低,柴油震荡上涨。

汽油方面,印尼斋月结束后,进口汽油的需求回落;且亚洲汽油库存攀升,拖累裂解价差下跌,亚洲汽油市场交易冷淡;本周期,亚洲汽油市场震荡走低。

柴油方面,因欧洲市场疲软,中东和印度船货流向东亚地区,且东西方套利窗口维持关闭状态,拉低亚洲柴油市场价格;但终端对6月船单的采购需求支撑行情上涨,且亚洲商家致力于将船货销往欧洲和澳大利亚;本周期亚洲柴油行情震荡上涨。

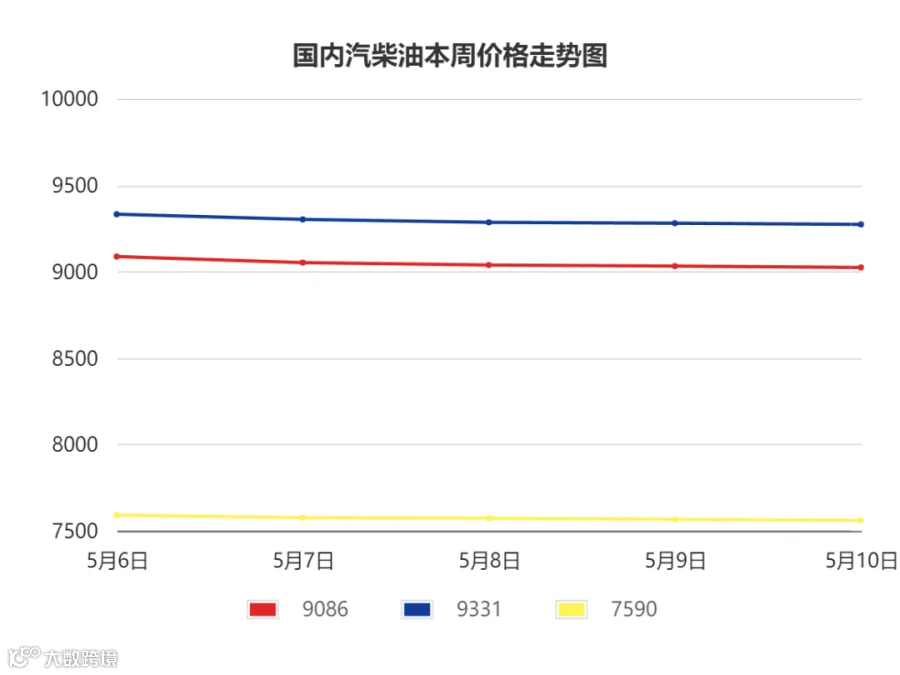

04 国内成品油

本周期,国内成品油行情稳中下行。

五一节后业者补货不及预期,行情承压走跌。原油周均价环比走跌,且第十轮成品油零售限价呈下调预期,消息面抑制市场心态,周内,中间商甩货意向浓厚,不断刷新市场成交低价;受“买涨不买跌”心理影响,终端业者节后补货相对谨慎,整体成交气氛平平,国内汽柴油价格延续下行走势。

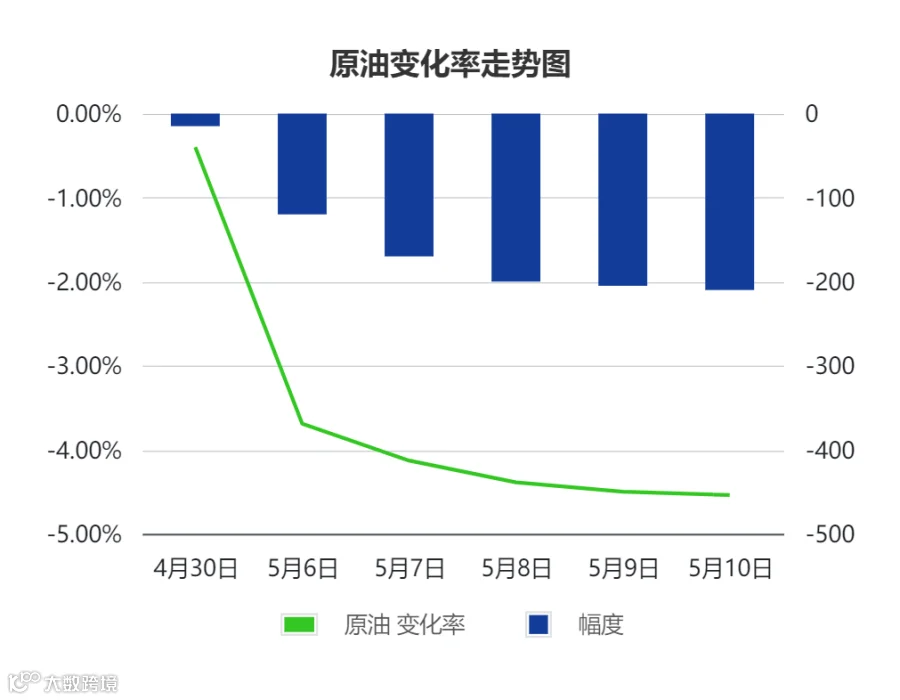

05 原油变化率

国际原油方面,OPEC+6月有望延长减产期限,地缘风险对国际原油价格仍存支撑;预计新一周原油行情或高位整理为主,不乏上涨空间。

国际石脑油方面,中、日、韩三国商家结束假期,陆续返回市场,市场交易量或有提升;东北亚石脑油与乙烯价差缩窄,裂解厂商开工率或下调;预计新一周亚洲石脑油市场或反弹上涨。

国际成品油方面,我国第二轮出口配额已公布,市场预计出口量增加;不过,美国夏季汽油消费旺季将至,且多数厂家观望6月柴油船货交易情况,预计新一周亚洲汽柴油市场震荡整理为主。

国内成品油方面,供应端,主营的大连石化、中海油东方石化或结束检修,齐鲁石化3#常减压装置计划检修;山东地炼的正和、联合、奥星计划近期先后开始检修;综合来看,预计新一周开工率或下滑。需求端,汽油市场暂无节假日利好支撑,需求回归平稳,库存稳步消化;汽油价格经连续回落,不排除终端阶段性逢低采购的可能;柴油由于沿海地区陆续进入休渔期,南方持续降雨,加之北方春耕接近尾声,需求逐渐转弱,终端消化库存为主。预计新一周汽柴油整体行情或继续趋弱,跌幅在每吨50-100元左右。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。