吉牛观点:

本轮计价周期内,原油变化率负值区间运行,国内成品油批发端利好难寻,业者多已提前补货汽油,因此节前备货不够集中,近日炼厂出货一般,部分贸易商获利了结,炼厂节前亦有排库需求,汽油价格不涨反跌;而柴油市场因南方降雨及沿海休渔期,终端需求表现一般,贸易商订购谨慎,柴油价格亦下行。加之步入本月下旬,主营销售压力只增不减,欠量严重的单位成交重心持续下移。

后市来看,市场对地缘局势引发的供应担忧继续减弱,美联储降息预期一推再推,施压原油市场,短期内国际原油价格或弱势波动。五一节前,主营和地炼积极排库,汽柴批发价延续下跌;而随着假期结束,主营在月初销售压力不大,预计挺价为主;在补货需求带动下,汽油行情或止跌回稳;而柴油需求端难有较大变动,但考虑近期柴油批零价差持续上移,市场抄底意愿较强,或驱动柴油价格反弹。

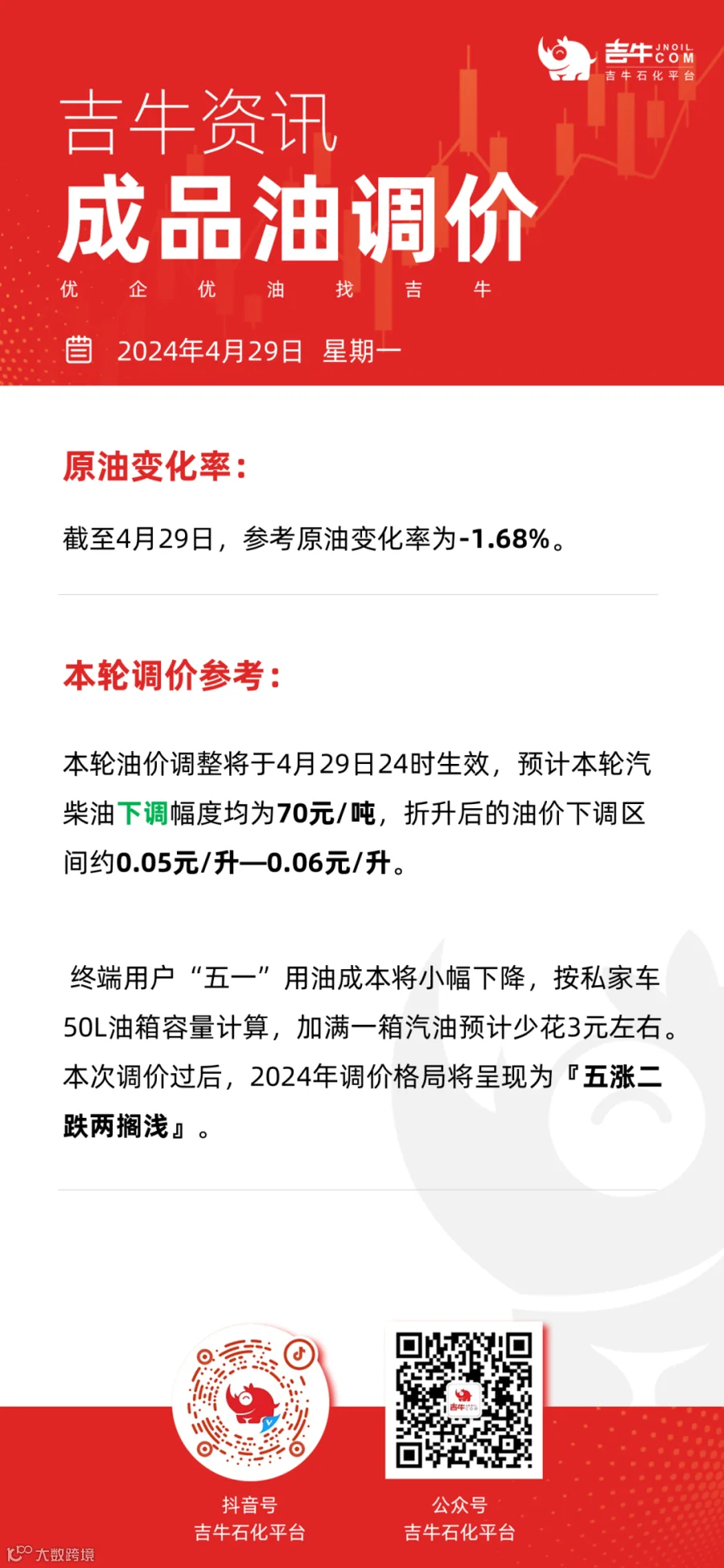

吉牛温馨提示:晚间24时后,油价下调,请广大车友准备加油!

近期重点事件回顾

1.2024第一季度国内进口原油增速放缓,二季度原油进口量或维持高位。

吉牛观点:

2024年1-3月原油进口量13736.04万吨,较去年同期相比增长1.37%,虽然我国原油进口量维持增长态势,但增速已经出现明显放缓。

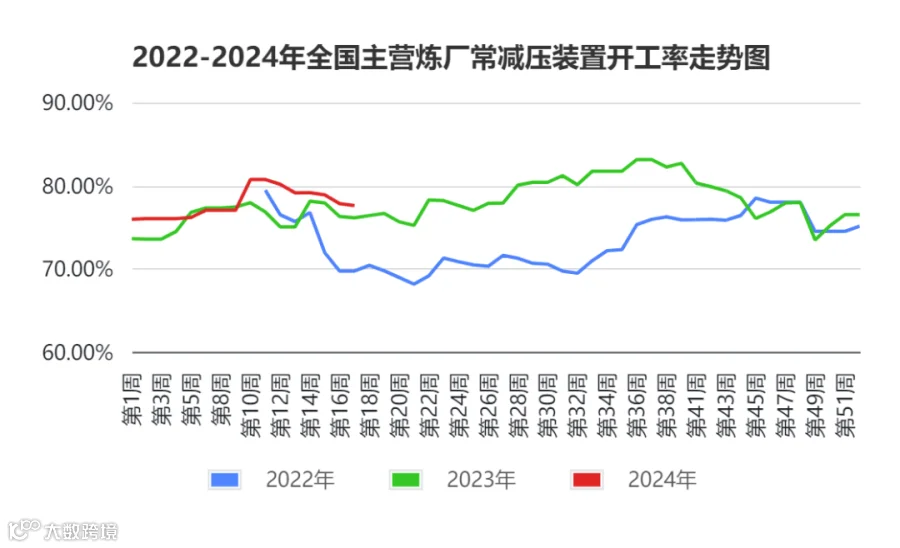

2024年一季度国内经济稳中向好,能源需求维持稳健,市场补库动作提振国内炼厂开工积极性。可以看出,2024年一季度国内主营炼厂开工率连续提升,最高达80.73%。

进口来源方面,受到东欧及中东地缘局势影响,今年一季度自俄罗斯、马来西亚、卡塔尔等国进口量明显提升,而从沙特、科威特等国进口量有所下降。中国原油进口格局大体不变,进口来源延续多元且不均衡的特点。而原油价格攀升引发的成本增加,一定程度抑制国内商家进口积极性;炼厂受炼油利润大幅收缩影响,部分炼厂计划降负或停车检修,促使短期进口原料采购氛围偏弱,但相比往年,原料需求仍处较高位置。预计第二季度中国进口原油量或缓慢增长。

2.近期,国内汽柴油市场呈现高位回落行情,主要原因有哪些?

吉牛观点:

原油方面,随着中东局势的降温,地缘溢价逐步回吐,原油有下行风险,利空国内业者心态。

供应方面,截至4月25日,全国炼厂开工率连续七周下跌,供应端出现收缩。

需求方面,原油价格回落,且本轮成品油零售限价即将兑现下调,终端加油站入市补货积极性不高,仅以销定进为主,目前假期将至,预计提振终端消耗,但当前业者大单备货意愿下滑,汽油需求逢高谨慎;柴油方面,近日国家下发高负债城市新工程不允许开工政策,加之南方降雨,还有沿海休渔期,均拉低柴油需求,贸易商谨慎情绪浓厚。

出口方面,虽然此前有消息称第二批1800万吨的成品油出口配额即将下发,但预计对汽柴价格的实际提振力度有限,主要在于第一批配额目前暂未全部使用,完成度约80%;不过,5月出口量预期高于4月。

3. 4月新加坡成品油市场涨势放缓,进口套利空间拉宽,出口套利空间缩窄。

吉牛观点:

4月,国际原油整体呈现先扬后抑走势,成品油零售价调价呈现“两涨一跌”局面;中上旬,消息面利好,加上业者提前备货五一,市场成交提量,华南汽柴价格震荡走高;下旬,消息面利空,且南方降雨天气影响出货,汽柴价格承压回落,不过环比上旬依旧保持上涨走势;新加坡汽柴市场受原油震荡上涨提振,月内维持推涨走势,但整体涨势不及国内市场。

进口利润方面,4月新加坡汽油进口利润均值为189元/吨,环比上月盈利增加72元/吨;柴油进口利润均值为163元/吨,环比上月盈利增加137元/吨。本月进口利润上涨。

出口利润方面,4月,国内汽油出口利润均值为-35元/吨,环比上月亏损减少47元/吨,柴油出口利润均值为-70元/吨,环比上月亏损增加146元/吨。新加坡汽油涨幅阶段性高于华南地区,汽油出口套利空间略有好转,但仍倒挂;新加坡柴油涨幅不及华南地区,亏损加剧。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。