20240513-20240517

点击下方视频,回顾本周行情

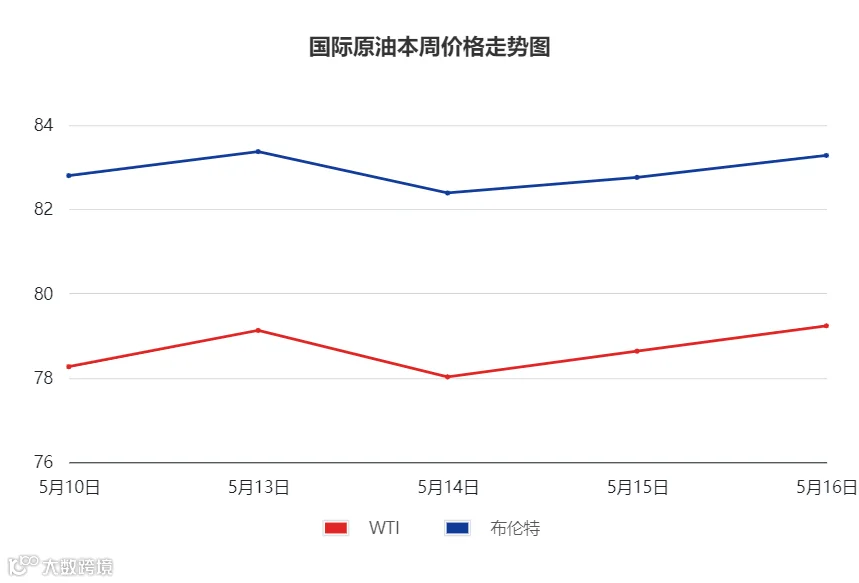

01 国际原油

价格方面:

上周五至本周四,国际原油震荡走涨,周均价环比涨跌互现。

WTI周均价78.65美元/桶,环比上涨0.01%;布伦特周均价82.91美元/桶,环比下跌0.57%。

库存方面:

EIA最新发布,截至2024年5月10日,包括战略储备在内的美国原油库存为82483.1万桶,相较于前一周下降191.5万桶,美国商业原油库存量45702.0万桶,相较于前一周下降250.9万桶;美国汽油库存总量22776.7万桶,相较于前一周下降23.5万桶;馏分油库存量为11636.5万桶,相较于前一周下降4.5万桶。

重点回顾:

1.英国第一季度GDP增长0.6%,结束了2023年下半年进入的轻度技术性衰退。(利好)

2.伊拉克石油部长表示,伊拉克致力于OPEC+达成的自愿减产协议;高盛预计OPEC+将维持减产政策。(利好)

3.OPEC 5月报发布,对今明两年石油需求预测维持不变,此外,OPEC对2024年及以后经济前景持乐观态度。(利好)

4.美国4月核心CPI同比降至3.6%,为三年以来最低。(利好)

5.美国5月11日当周初请失业金人数为22.2万人,前值为23.1万人,超预期下降。(利好)

6.5月10日,美联储米歇尔·鲍曼表示,美国当前通胀居高不下,她预计美联储今年不会降息。(利空)

7.美国4月PPI环比上升0.5%,预估为0.3%,显示通胀高于预期。(利空)

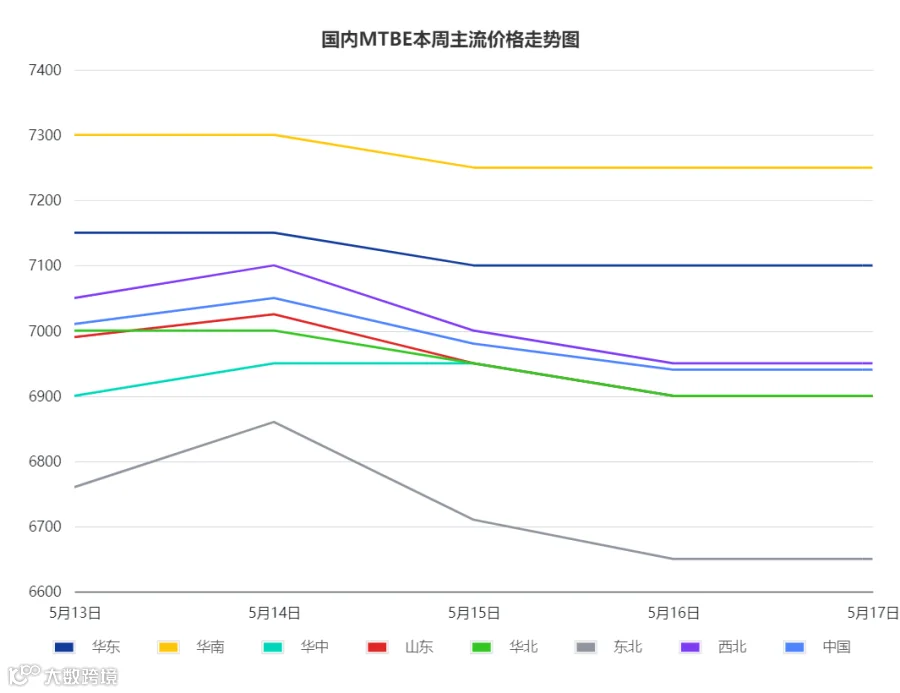

02 国内MTBE

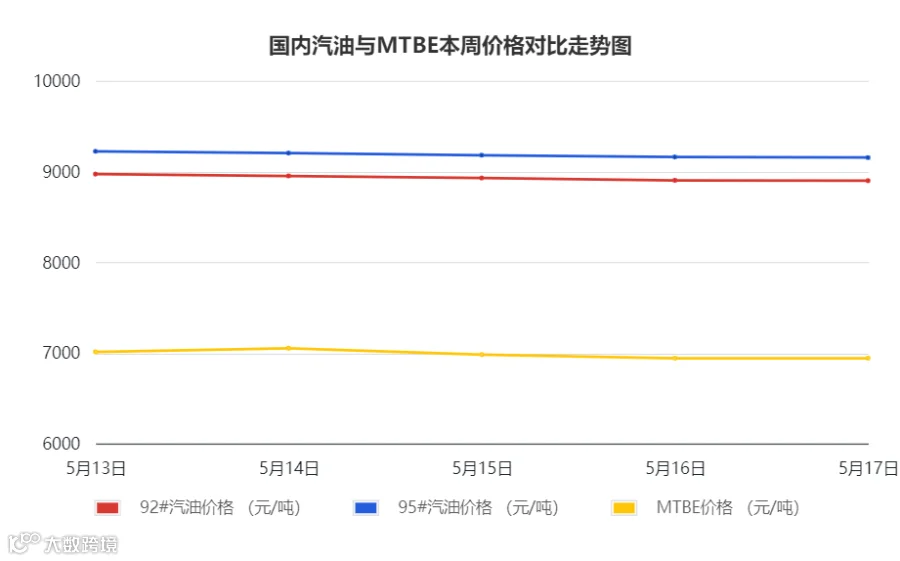

本周国内MTBE市场均价约6984元/吨,相较于上一周期下跌262元/吨,跌幅为3.61%。

重点回顾:

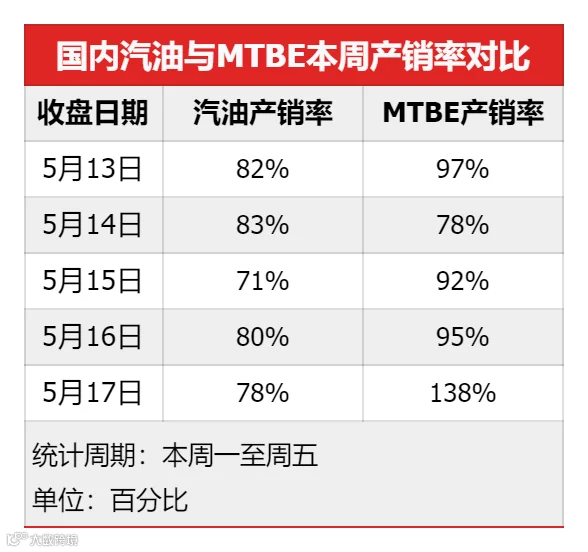

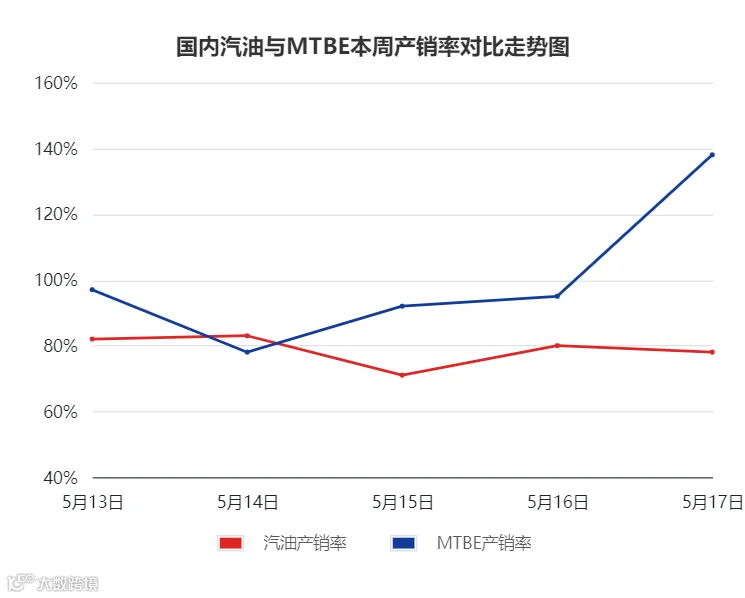

本周MTBE市场跌势加剧,一是终端汽油需求未见好转,且MTBE行情仍相对偏高,二是本周有异构装置恢复生产,MTBE资源供应增多;综合来看,在供需失衡之下,本周MTBE继续走跌,跌幅加大,尤其北方地区跌势更加明显。

01 购销方面

周一,厂家降价刺激出货,产销率接近平衡;周二,在原油走涨以及前一日成交尚可的支撑下,厂家试探推涨,业者抵触高价资源,产销率回落;周中,终端汽油需求未见好转,MTBE出口套利窗口处于关闭,此外,有炼厂复产,MTBE资源供应增多,行情连续两日下滑,业者逢低采购,交投气氛升温;周五,厂家多二调降价,业者抄底补货,山东地区产销率超出平衡,在138%。

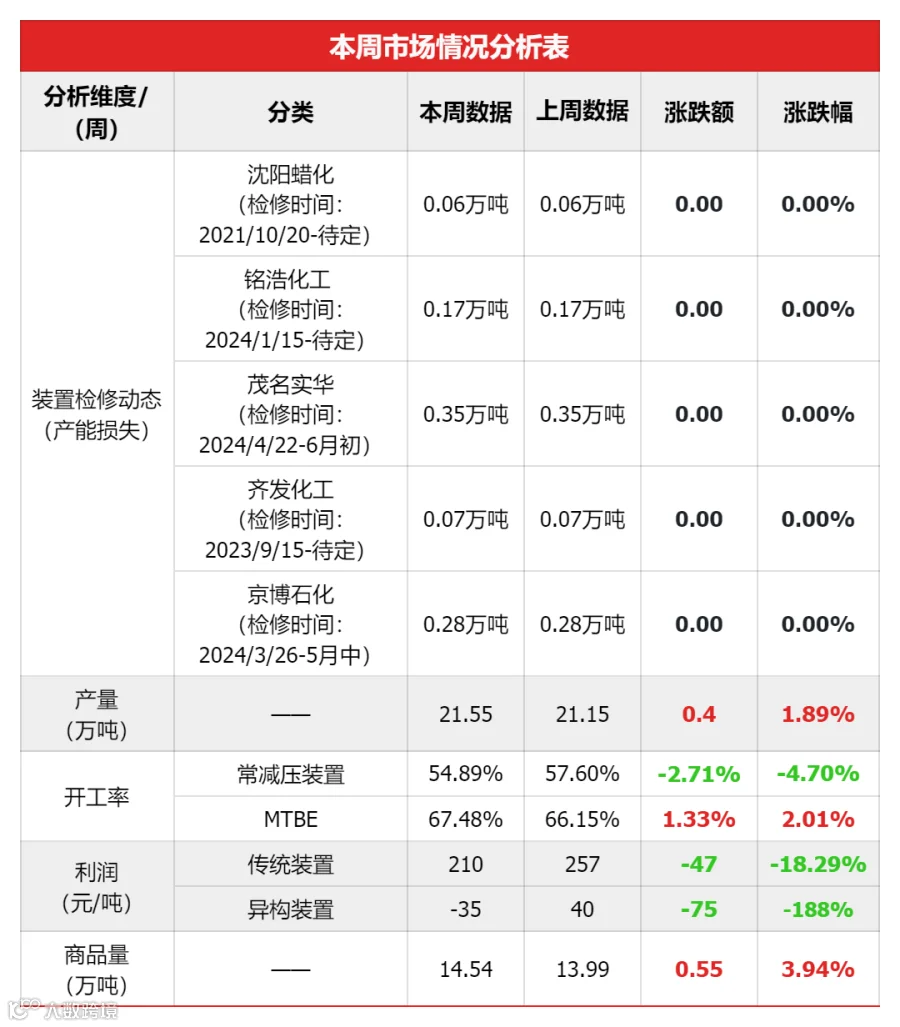

02 产能方面

本周期MTBE周产量约21.55万吨,相较上一周期上涨2.21%;山东MTBE装置开工率约62.22%,相较上一周期上涨1.41%,周内,山东成泰开工,故本周期山东地炼产能环比上周小幅增加。

本周期东营齐发、铭浩化工、滨州京博、茂名实华、青州天安等装置处于检修期,山东成泰装置开工;综合来看,周内产量相较上一周期略有增加;下周来看,青州天安预计开工,齐翔腾达有检修计划,齐翔产量更大,故预计新一周期开工率及产量或减少。

03 利润方面

本周期,MTBE传统混合碳四法装置毛利润周均值为210元/吨,相较于上一周期下降47元/吨。周内,MTBE市场跌势明显,原料价格跌势相对平缓,综合测算下,传统装置利润空间相较于上一周期下降。

本周期,MTBE异构化装置毛利润周均值为-35元/吨,相较于上一周期下降75元/吨。周内,原料醚后碳四、高烯烃碳四行情下滑,成本压力减轻,但MTBE跌势更加明显,综合之下,异构装置利润相较于上一周期下滑。

本周期,醚后碳四行情走跌。周初,外部货船资源抵达东营港,并逐渐扩散至全国,各厂家出货压力显现,行情走低;周中,部分厂家恢复出货,区内供应增多,醚后继续走跌;周五,行情进一步下跌,业者抄底入市,厂家出货好转。

本周期,烷基化油行情震荡下跌。周初,原油上涨支撑汽油终端市场,烷基化厂家挺价为主;但终端汽油弱势难改,烷基化油出货受限,市场氛围欠佳,行情下跌;随着部分厂家停工、降负,跌幅逐渐放缓;周五,在隔夜原油小涨支撑下,厂家挺价出货,业者按需采购,市场氛围好转,今日行情平稳运行为主。

本周期,甲醇市场窄幅震荡、异丁烯市场震荡走跌。

本周期,国内汽油行情偏弱运行。供应端,本月主营单位独山子石化进入检修周期,山东、华北、华南的部分炼厂进入停工,整体来看,汽油供应下滑。需求端,周内成品油零售限价兑现下调,业者谨慎情绪升温;民众出行以日常通勤为主,终端按需备货,汽油需求整体来看仍偏弱,本周行情偏弱运行。

01 下周国际原油预判

地缘方面,巴以和俄乌局势未进一步升级,但军事行动仍在继续,地缘不稳定性仍较高。基本面,OPEC+6月1日会议备受期待,但频有组织内部分歧消息释出,下半年减产计划指向不明,但该组织上半年减产立场未有动摇,供应端仍保持偏紧。宏观方面,美联储降息最早可能在第三季度,且美元持续高位运行,对国际原油存利空压制。综合来看,预计下周国际原油大概率在区间内偏弱震荡。

02 下周国内MTBE行情

MTBE方面,下周青州天安计划开工,齐翔腾达有检修计划,资源供应或减少;需求方面,汽油终端需求暂难有较大改善,市场对MTBE的需求有限,供需矛盾凸显,业者入市或仍偏谨慎,厂家在库存压力增大下,或继续让利出货,预计下周MTBE稳中偏弱震荡,山东地区MTBE行情约在6750-6950元/吨左右。

03 下周汽油市场行情预判

新一周期,供应方面,因中科炼化、锦州石化、 东方石化有开工计划,下周主营开工率或上升;因正和、联合周度原油加工量继续下滑,金诚计划提高开工负荷,地炼开工率或守稳;综合来看,下周汽油供应量小涨。需求方面,本轮成品油变化率负向开端,且当前无假期提振,终端加油站按需采购为主。综合之下,预计新一周汽油行情下跌为主。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。