20240603-20240607

点击下方视频,1分钟了解本周成品油

01 供应与需求

开工率方面:

本周期,主营、地炼均跌。其中,主营的大连西太开始检修,且目前国内汽柴油终端需求偏弱,炼厂库存压力较大,因此多数单位6月原油加工计划下调,主营开工率显著下滑。地炼方面,山东、华南均有炼厂开始检修,其中山东前期检修炼厂仍未开工,且华龙、东明均进入检修,开工率下滑。综合之下,全国地炼开工率下滑。

产量方面:

本周期,主营和地炼汽柴均跌,全国统计在内的炼厂汽油产量为313.24万吨,环比减少8.63万吨,柴油产量391.53万吨,环比减少28.6万吨,柴汽比下降。

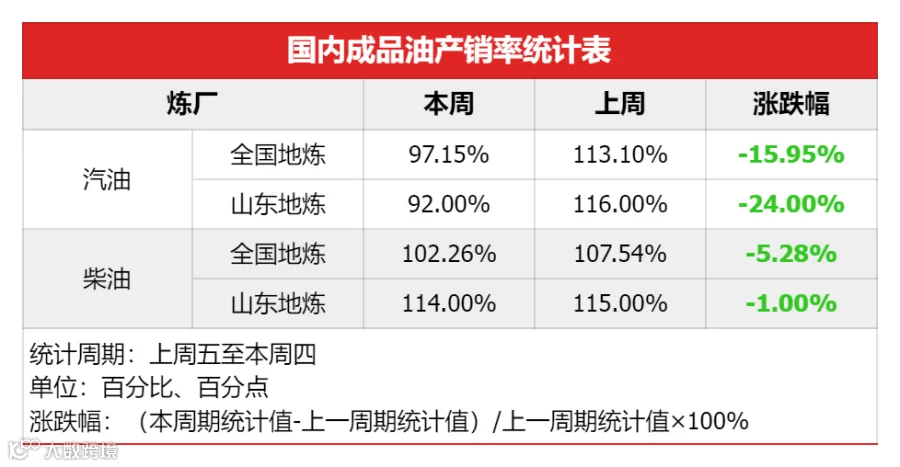

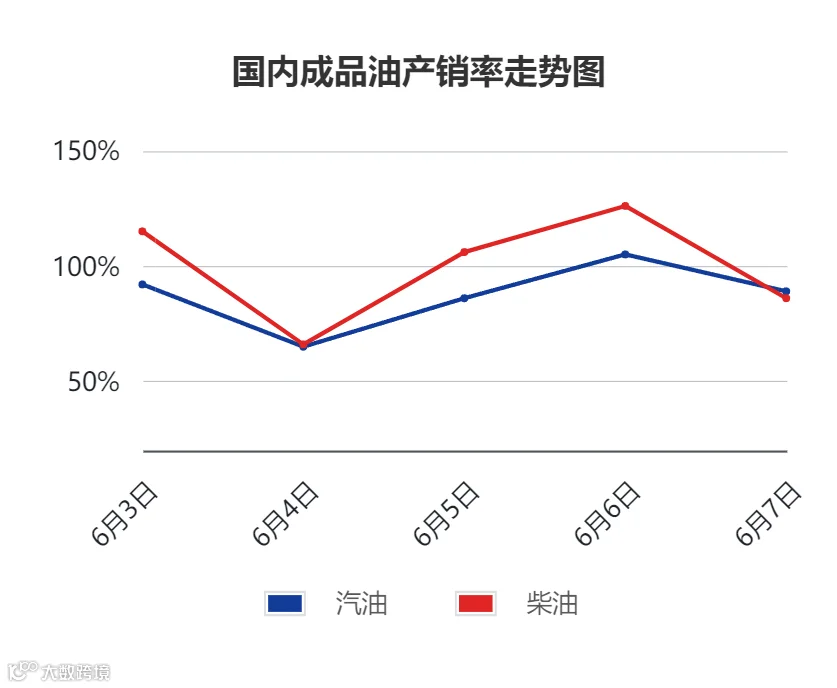

产销率方面:

本周期,山东地炼汽油周均产销率92%,柴油周均产销率114%,环比情况为汽柴均跌,仅柴油达产销平衡。具体来看,汽油方面,当前暂无节日利好,汽油终端消费以居民日常出行为主,整体需求扩张不易,新单成交鲜少,车单销量亦不理想,产销率明显下跌;柴油方面,户外工矿、基建等开工较稳定,柴油终端刚需表现趋稳,而贸易商投机需求增多,大单及船单成交较多,新单产销仍超百。

库存方面:

本周期库存方面,主营、地炼汽涨柴降,社会单位汽柴均降。主营方面,随着多数单位降负生产,供应跌至较低水平,柴油继续降库;汽油需求持续偏弱,库存小涨。地炼方面,近期成品油销售利润空间收窄,炼厂端生产积极性有所减弱,但汽油终端需求低迷,交投平平,库存小涨;柴油投机需求增加,市场交投氛围升温,柴油库存下跌。社会贸易方面,阶段内原油综合变化率负向延伸,成品油限价下调预期加深,且端午节前备货氛围偏淡,贸易市场信心不足,多维持随销随采策略,汽柴均有降库。

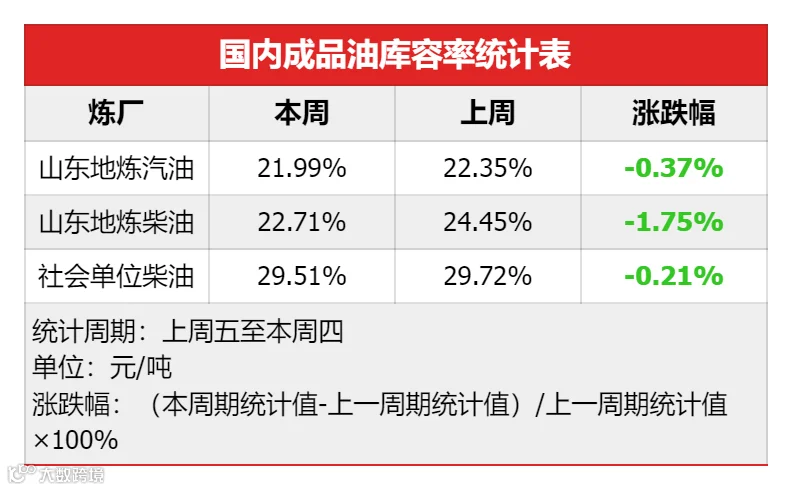

截至6月6日,社会单位的柴油库容率为29.51%,环比下跌0.21%;山东地炼汽油库容率为21.99%,环比下跌0.37%,柴油库容率22.71%,环比下跌1.75%。

02 成本与利润

价格方面:

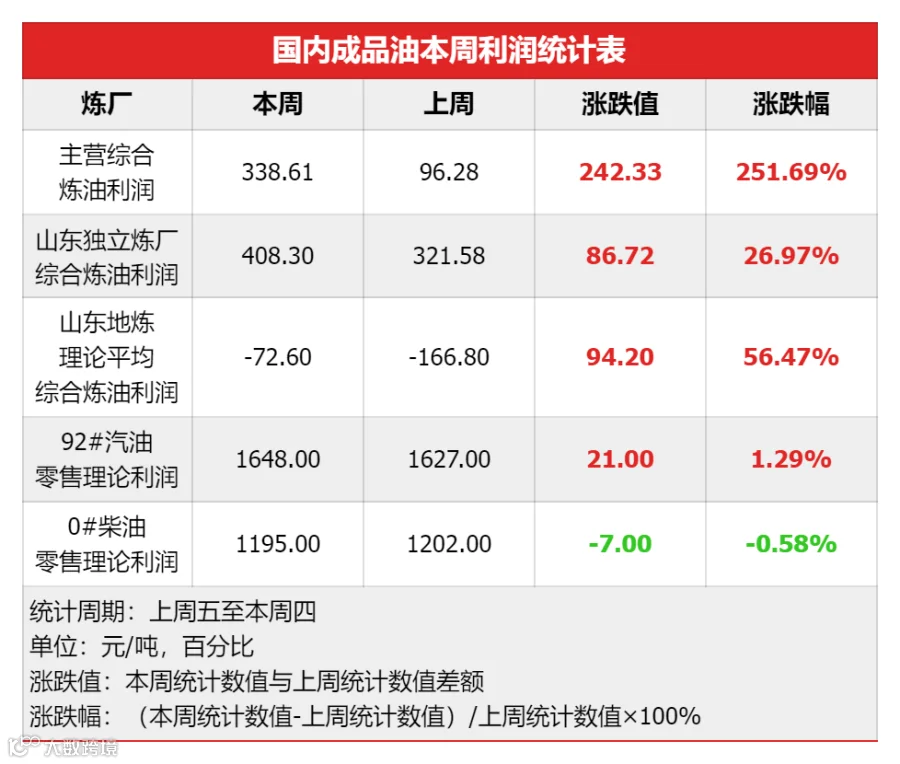

利润方面:

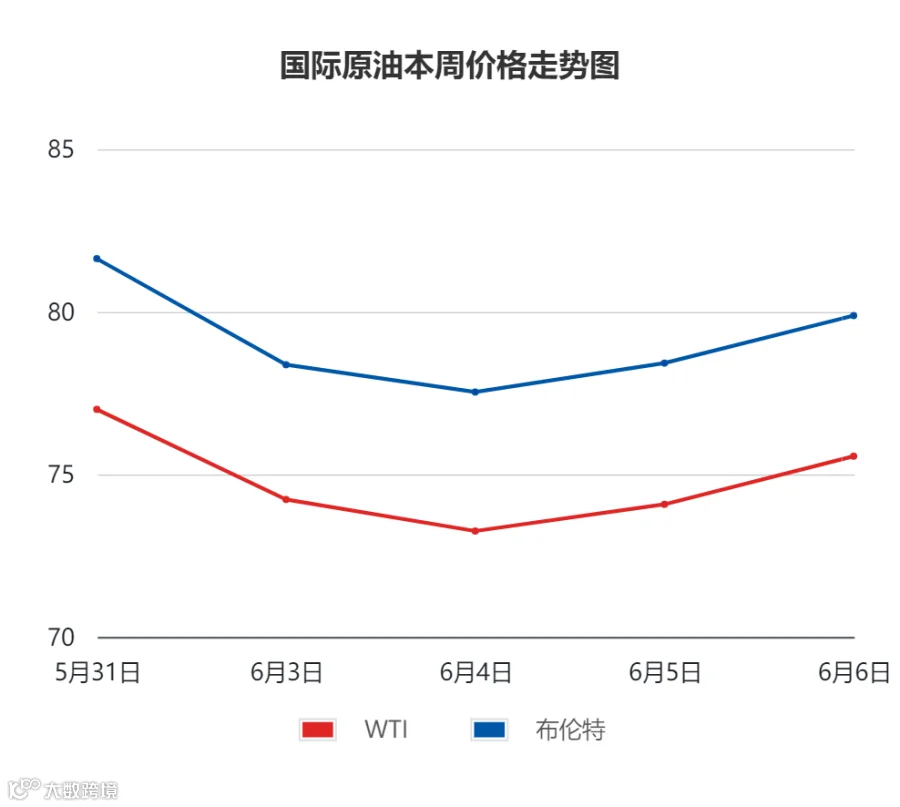

01 国际原油

上周五到本周四,原油先抑后扬,WTI环比跌4.9%,布油环比跌4.61%。

上周五,OPEC+6月初的会议结果发布后,市场担忧石油产量从今年四季度起逐步增加,原油价格下跌;进入本周,市场担忧供应增长,看空情绪持续笼罩原油市场,原油连续五个交易日收跌;周三,EIA数据显示,上周原油、汽油均累库,但美国“小非农”就业人数增幅超预期放缓,表明劳动力市场低迷,令美联储9月降息可能性增加,原油价格低点反弹。周四,欧央行近五年来首次降息,令高利率带来的压力有所缓解,原油收盘连续第二个交易日上涨。

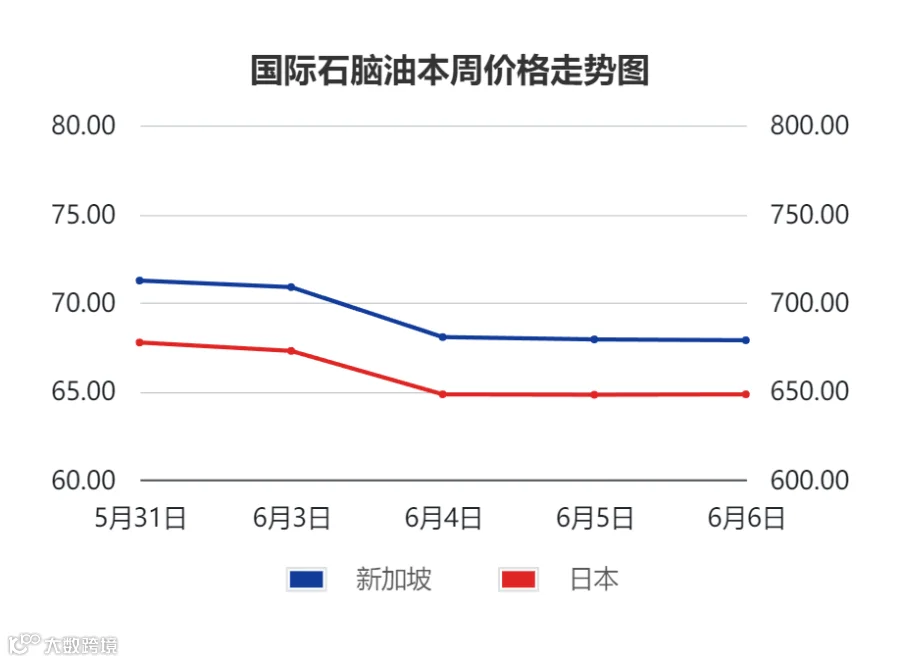

02 国际石脑油

本周期,亚洲石脑油价格承压下跌。

本周期,国际原油价格连续下跌,成本端支撑减弱;下游市场,亚洲汽油行情徘徊在近8个月低点附近,汽油需求减少,叠加烯烃市场需求欠佳,对石脑油需求偏低,因此亚洲石脑油行情持续下滑。

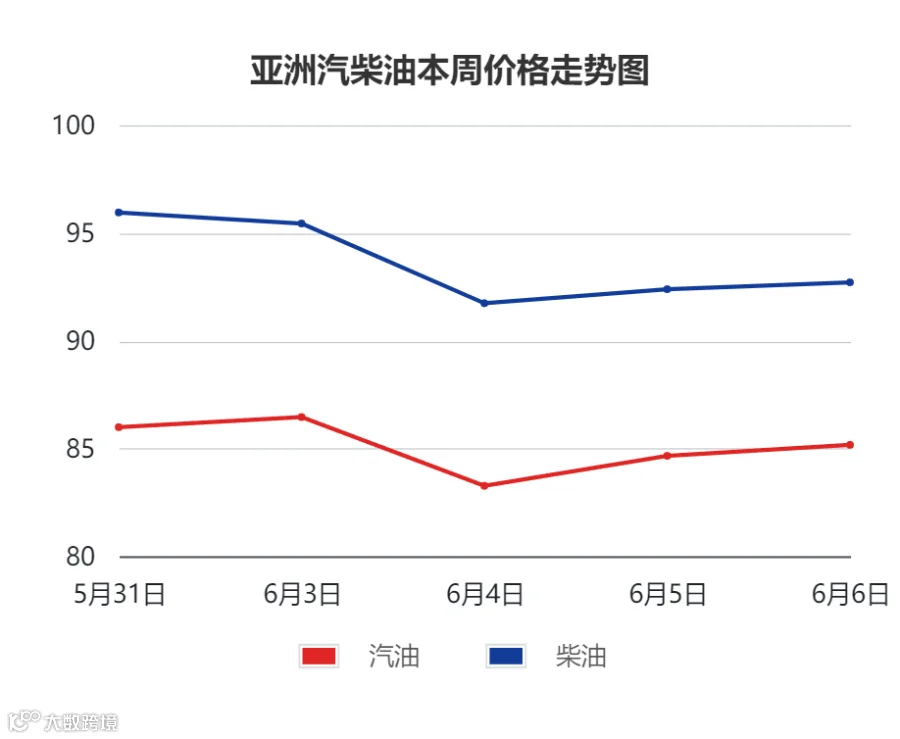

03 国际成品油

本周期,亚洲汽柴油价格震荡下行。

汽油方面,因美洲地区汽油需求低迷,亚洲到美国套利窗口仍关闭,加之中东汽油套利船货流入新加坡,多重利空因素施压亚洲汽油市场;但部分炼油厂减产,导致汽油供应收紧,因此本周期亚洲汽油价格仅小幅下行。

柴油方面,西方市场柴油库存水平攀升,叠加周内原油价格连续走跌,利空亚洲柴油市场;此外,近期亚洲柴油市场供应仍充裕,部分炼油厂柴油库存水平仍处高位,市场担忧炼油商大批量销售柴油船货,导致价格进一步下跌;看空预期下,亚洲柴油价格下跌为主。

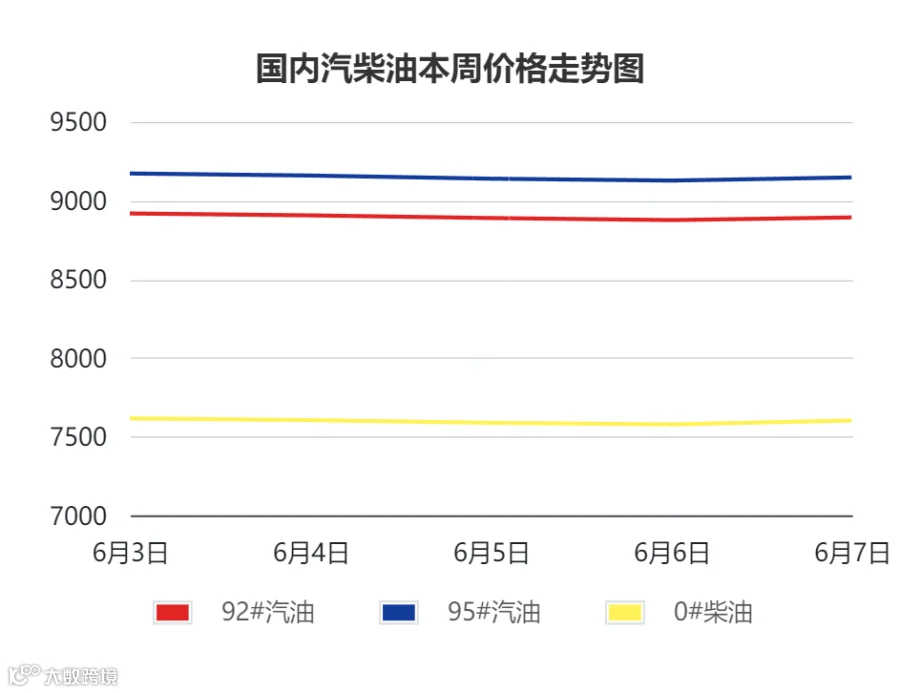

04 国内成品油

本周期,国内成品油行情跌后反弹。

周初,因原油价格连续走跌施压油市,厂家纷纷降价促销,但业者观望情绪加重,采购以刚需小单为主;随着炼厂促销力度加大,中下游逢低入市,汽柴油出货明显好转;周中,国际原油止跌反弹,提振市场心态,加上端午节临近,部分业者存备货操作,市场购销氛围升温;周五,原油收盘续涨,市场受买涨情绪带动,厂家报价止跌反弹。

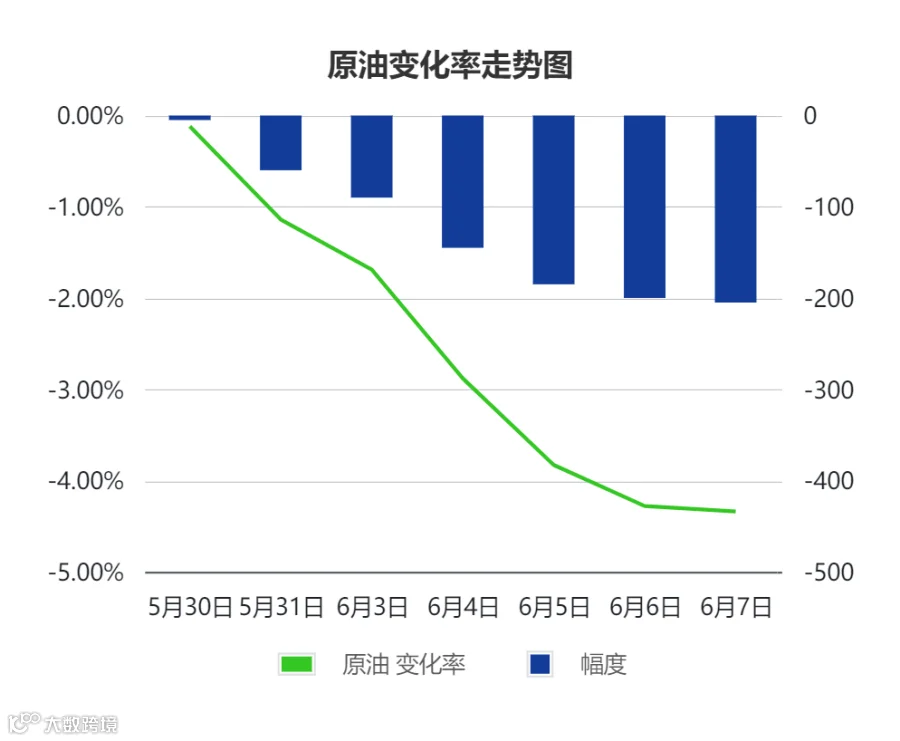

05 原油变化率

国际原油方面,市场对OPEC+可能在10月增产一事的看空情绪或有所缓和,此外,美国传统消费旺季逐渐发力,季节性利好提振能源需求,预计下周国际油价或存上涨空间。

国际石脑油方面,目前石化市场需求持续偏弱,预计下周亚洲石脑油行情维持弱势运行。

国际成品油方面,夏季燃油消费旺季已到来,预计下周亚洲汽油价格稳中偏强。韩国户外建筑业对柴油需求偏低,因此韩国为控制国内库存水平,加大柴油出口量,预计下周亚洲柴油价格趋弱波动。

国内成品油方面,供应端,主营的大连西太、独山子石化、镇海炼化、齐鲁石化、茂名石化仍处检修期;山东的天弘计划检修,京博计划开工;综合来看,预计下周全国炼厂开工率继续下滑。需求端,端午节假期一定程度上提振汽油需求,终端加油站出货或好转;但节后需求再次回归平稳,终端以销定进为主;柴油方面,物流运输行业提振柴油需求,且北方夏收持续进行,但南方降雨天气增多,或对柴油需求有所抑制。预计下周汽柴油行情震荡小涨。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。