点击下方视频,1分钟了解本周MTBE

01 下周国际原油预判

供应端,OPEC+8月会议维持石油产量政策不变,委员会重申,之前宣布的逐步取消自愿减产,可能会根据市场情况暂停或逆转;目前,尚不确定巴以冲突是否会蔓延到中东产油区,潜在的供应风险仍然存在;需求端,美国7月制造业PMI降至近11个月以来最低水平46.8,同时上周初请失业金人数激增至24.9万人,市场对能源需求前景的担忧情绪,或持续利空油市,但上周美国原油连续五周去库,季节性利好延续;预计新一周期国际油价或震荡运行,存上涨空间。

02 下周国内汽油市场行情预判

供应端,下周来看,天津石化2#常减压装置、宁夏石化全厂仍将处检修期内,大连西太装置将继续提负运行,其他装置正常生产无明显波动,综合来看,开工率或上涨。山东地炼方面,下周菏泽某炼厂计划部分常减压装置短暂停工,预计下周开工率或下跌。需求端,暑期出行与汽车空调用油继续支撑汽油需求,中下游或按需采购为主,若下周原油消息面利好,汽油市场或将受到提振,预计下周汽油价格或上涨。

03 下周国内MTBE行情预判

供应端,盛桐化工、山东成泰有开工计划,资源供应或窄幅增加,但近期东北和山东地区有厂家出口集港,或对国内供应压力起到一定缓解作用;需求端,终端汽油在成本支撑下或有上涨空间,并且暑期仍然支撑终端汽油需求;综合来看,需求面利好相对有限,预计下周M稳中偏弱整理,山东地区价格或在6650-6750元/吨左右。

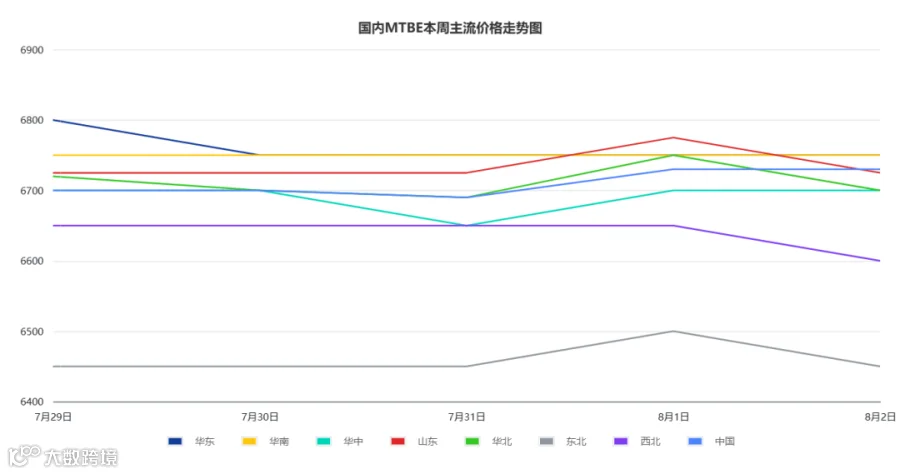

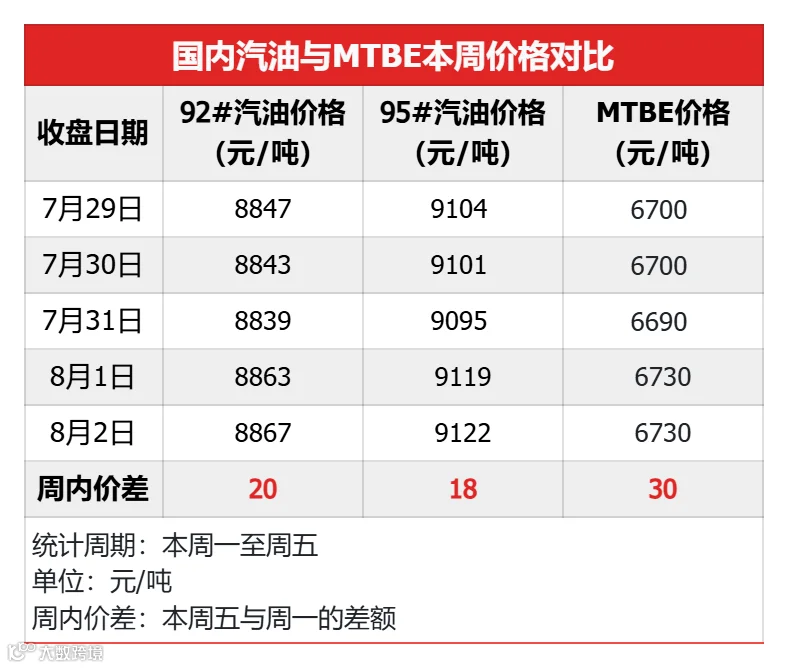

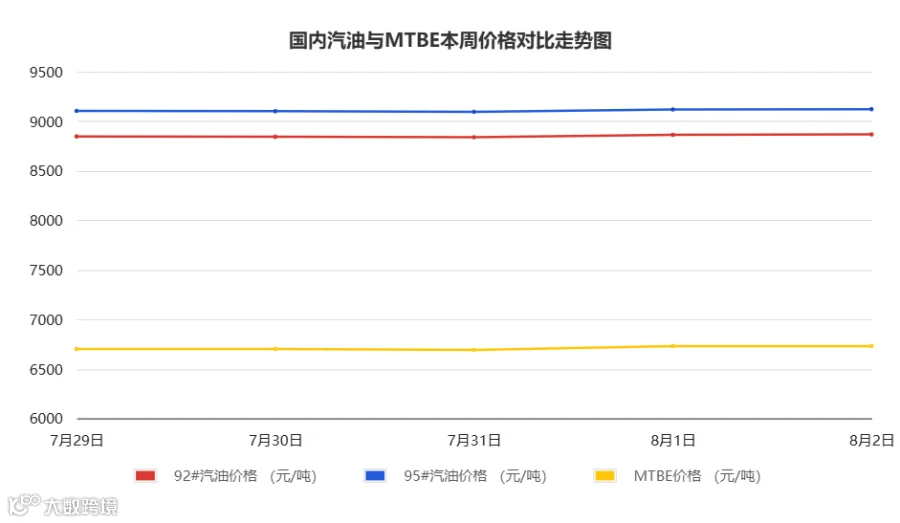

本周期,国内MTBE市场均价约6660元/吨,相较于上一周期下跌55元/吨,跌幅0.82%。

本周MTBE行情高位区间波动整理,周均价环比下跌,周初,部分异构装置停工,叠加船单成交尚可,市场供应缩减,M市场挺价运行,零星上探;周中,M市场稳价整理,受原油下跌影响,部分地区高价资源减少;临近周末,原油止跌反弹,M价格趁势上涨,周五,市场抵触高价资源,成交氛围不佳下,厂家让利走量。

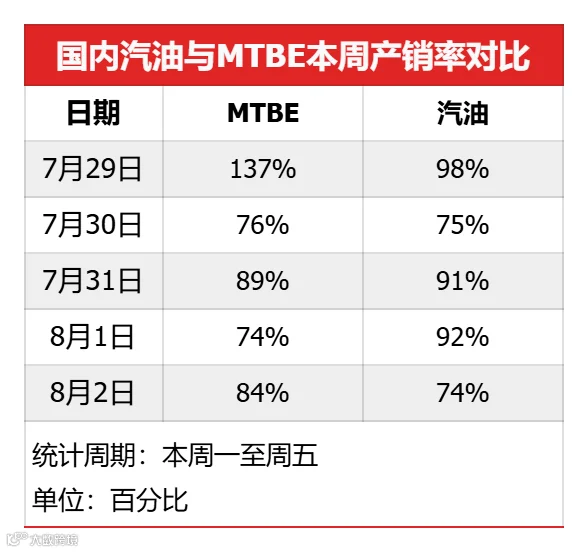

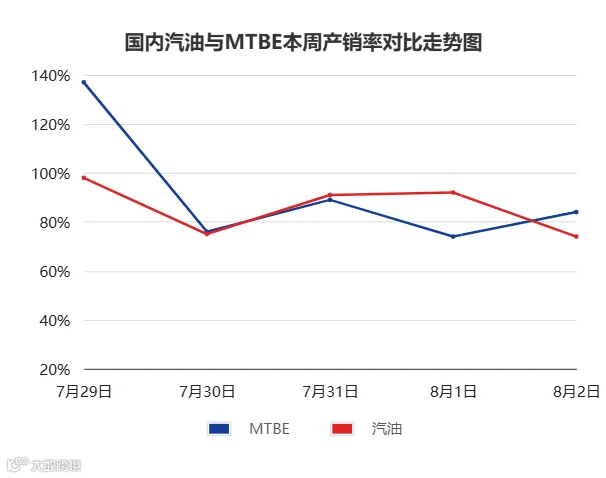

本周MTBE市场成交氛围尚可,周均产销率在92%左右;周一,资源供应收紧下,中下游业者积极入市,产销率破百;周中,原油价格持续下跌,叠加暑期需求稳淡,业者心态较为谨慎,入市节奏放缓,产销率有所回落;临近周末,厂家推涨后,中下游对高价资源接受度不高,市场购销氛围一般。

01 产能方面

本周期MTBE周产量约20.02万吨,相较于上一周期上涨0.55%;山东MTBE装置开工率约56.04%,相较上一周期下跌2.51%。

02 利润方面

本周期,MTBE传统混合碳四法装置毛利润周均值为210元/吨,相较于上一周期下跌2元/吨。

本周期,MTBE异构化装置毛利润周均值为195元/吨,相较于上一周期上涨27元/吨。

03 汽油行情回顾

本周期,国际原油震荡下行,变化率负向发展,消息面利空指引,国内汽油价格承压运行。供应端,主营开工率上涨,山东地炼有部分炼厂装置短时降量调整和停工,开工率小跌,整体来看资源供应较充足;需求端,暑期出行距离及频率相对增加,对汽油需求存有支撑,但全国多地现降雨天气,打压中下游入市心态,仅刚需采购为主;周内突发事件导致原油大涨,汽油价格亦阶段性上涨,但持续性不强;综合之下,本周国内汽油行情承压运行。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。