吉牛观点:

本轮计价周期内,国际油价走势震荡下行,消息面利空发展施压国内成品油市场。此外,受高温降雨天气影响,户外基建行业开工受抑,柴油需求维持低迷态势;暑期民众出行需求相对旺盛,支撑汽油消耗量相对平稳,但下游业者入市操作多为刚需,大单成交提升有限。综合来看,国内汽柴油行情走势趋弱运行,汽油抗跌性相对强于柴油。

后市来看,OPEC+暂无新的减产政策出台,中东局势缓和迹象增强,供应端利好或有限;虽美联储9月降息预期增强,但尚需时日,短线美元仍有走强态势,叠加经济和需求担忧情绪难消,原油短线或依然承压。新一轮变化率或仍以负值开端,消息面指引偏空。国内成品油需求端难言乐观,加之临近月底,主营侧重让利追量,预计下周国内成品油行情或延续弱势整理。

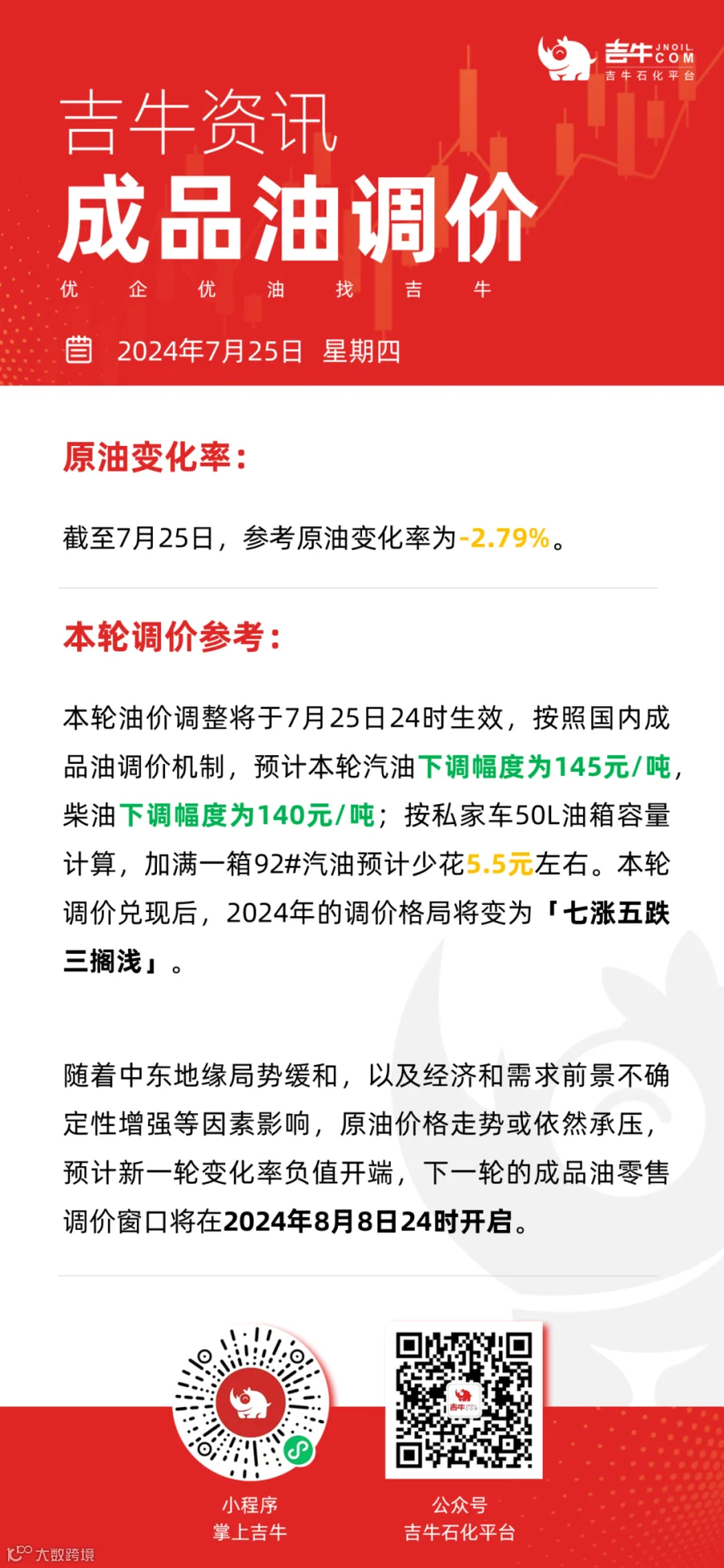

吉牛温馨提示:晚间24时后,油价下调,请广大车友准备加油!

近期重点事件回顾

1.2024年上半年汽车产销同比上涨,新能源汽车市场占有率提升。

2024年1-6月中国新能源汽车销量为96.3万辆,汽车国内销量为206.7万辆,新能源汽车市场占有率为46.6%。

吉牛观点:

2024年1-6月中国汽油消费量不足8200万吨,同比下跌2.4%。上半年,国内成品油市场零售限价历经13次调价,92#汽油与年初相比上涨0.44元/升,加满一箱50L的汽油多花22-24.5元。同比增加的汽油价格,令消费者出行成本明显上涨,抑制驾车出行积极性。此外,国家近几年不断完善新能源汽车基础设施,令国内消费者对新能源汽车接受度逐步提升,抑制传统燃油车消费。

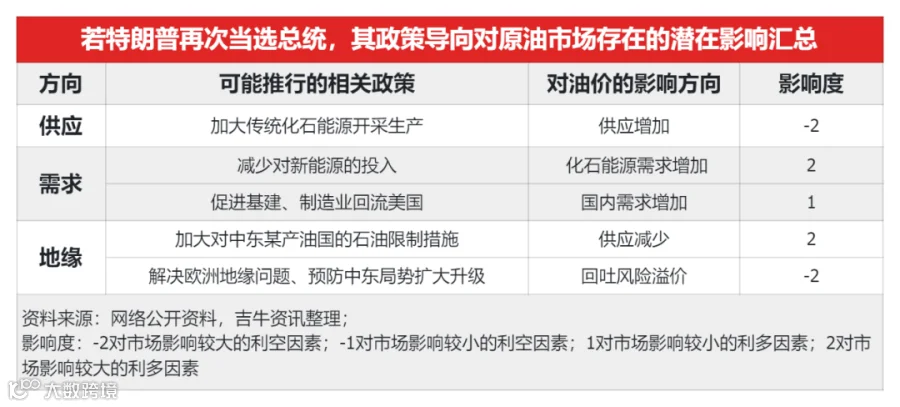

2. 特朗普在任期间对国际原油价格的关注度是历届总统之最,目前其支持率已超过70%。若特朗普成功当选,其政策导向如何影响原油市场?

美国时间7月13日,美国前总统特朗普在竞选现场遇袭,之后一周特朗普支持率显著上升。

7月21日拜登宣布退选,并表示支持提名副总统哈里斯为民主党总统候选人。

吉牛观点:

①地缘政策:新纲领提出恢复欧洲和中东和平,可能大幅缓解地缘问题,油价进一步回吐地缘风险溢价;但可能恢复并加大力度制裁伊朗,或导致石油供应减少,也可能在中东内部引发其他冲突。

②产业政策:贸易争端可能卷土重来,制造业回流美国,对美国本土制造业、就业等相关领域形成利好,从而间接传导至石油消费的增长。

③能源政策:继续支持美国原油增产,力挺传统能源,减少对新能源的投入,从而对原油价格产生利空影响。

综上所述,特朗普胜选概率增强,对原油行情而言,长线预期利空大于利好;利空主要来自于地缘风险溢价回吐及供应加速增产;利多主要在于对伊朗的制裁手段,可能会导致原油价格阶段性上涨。以上政策仅为预期效果,实际情况还需看届时政策落实情况。

3. 我国6月成品油出口量环比汽涨柴跌,7月出口积极性或维持弱势。

中国海关:6月我国汽油出口量为93.42万吨,环比上涨8.02%,柴油出口量82.49万吨,环比下降23.25%;1-6月汽油累计出口量为492.44万吨,同比下跌59.91%;柴油累计出口量529.78万吨,同比下降29.25%。

吉牛观点:

6月国内汽油出口量小涨,主要因为国内汽油需求下降,通过出口缓解供应压力。柴油出口量下降,主要因为出口套利低位运行,打压企业出口积极性,部分企业出口转内贸。

7月上旬,夏季驾驶季带动美国汽油需求回升,同时来自中国和韩国的汽油出口量较低,均支撑新加坡汽油价格上涨;然而,国内暑期对汽油需求提振有限,采购成本高位之下,国内汽油价格走势趋稳;亚洲汽油价格涨幅高于国内汽油,出口套利得以回升。亚洲柴油供需保持稳定,同时欧洲地区柴油需求有所改善,支撑新加坡柴油价格小涨;国内柴油季节性需求疲软,但成本高位支撑,抑制跌幅;新加坡柴油价格小涨,国内柴油价格小跌,出口套利利润上涨。

短期内,亚洲汽柴油供需面维持稳定,新加坡汽柴油价格上涨乏力;而国内汽柴油需求难有明显改善,但成本居高不下,国内汽柴价格跌幅有限,预计7月下旬汽柴油出口套利维持中低位运行,对出口企业来说仍不具备较高吸引力,国内出口积极性偏弱。

7月国内成品油出口计划总量在319万吨,环比降幅12.60%;汽油计划出口67万吨,环比减少24.7%,柴油计划出口65万吨,环比减少9.7%。

4.2024年上半年,国内成品油产量同比汽涨柴跌;主营、地炼、社会单位供应权重的变化,即是对当前市场供需做出的应对性调整,也反向对产品价格产生影响。

吉牛观点:

汽油方面,上半年,国内汽油产量累计8697万吨,同比上涨1.51%。主营产量占比上涨0.9%,至67.9%,年初主营库存相对低位,3月起持续减柴增汽,是上半年汽油产量同比增长的主力;地炼产量占比稳定在27.5%,受炼油利润低位影响,地炼开工率普遍下调,但汽油利润高于柴油,同时为争取效益最大化,轻质原油使用比例增加,地炼汽油收率年内上涨近3%;社会单位产量占比下跌0.9%,至4.5%,主营汽油外采同比减少170万吨左右,且市场存在较多的规范化检查,消费下滑导致社会单位供应持续缩减。

柴油方面,上半年,国内柴油产量累计11035万吨,同比下跌5.62%。主营产量占比下跌1.6%,至55.8%,主营柴油批零销量同比下跌超400万吨,市场萎缩迫使主营持续降低柴油收率;地炼产量占比上涨2.3%,至41.7%,主因加工原油结构变化,轻质原油增加,使柴油收率提升至38%,蜡油加裂装置利润尚可,开工率涨至近几年最高水平,补充柴油产量;社会单位产量占比下跌0.7%,至2.5%,柴油组分管理进一步严格化,消费超预期下降,社会单位资源被挤压。

下半年,预计国内汽油产量8705万吨,环比上涨0.09%;预计国内柴油产量11095万吨,环比上涨0.54%。供应结构来看,主营产量占比汽涨柴降,延续低柴汽比的产品结构;地炼检修减少,新增裕龙石化投产,市场合规化程度继续提高。下半年汽柴油消费或继续下滑,主营汽油产量权重的提升对维持汽油价格高位的作用被削弱,柴油产量权重的下降,则更大概率利空柴油价格。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。