吉牛观点:

本轮计价周期内,原油价格震荡上涨,但零售价下调预期持续施压,汽柴行情继续下跌,具体来看,汽柴供应面相对稳定,需求方面,因经济增速放缓,加上新能源替代率逐步增长,导致汽柴需求表现疲弱,炼厂汽柴价格明显下跌,主营外采成本下降,加上步入下旬,为追赶销售任务,主营多扩销出货,汽柴价格继续下探,业者多刚需购进,市场购销氛围清淡。

后市来看,美联储降息50基点超出市场预期,宏观面或给予原油市场支撑,原油价格或震荡上涨,新一轮变化率或正向开端,消息面利空有所缓解。传统“金九”需求旺季提振有限,且随着销售任务压力较大,部分地区主营价格或继续下调,不过,国庆节前业者存一定备货需求,或逢低入市,成交或有所提升,预计短期国内汽柴行情仍下跌,但跌幅或不及零售,因此批零价差或收窄。

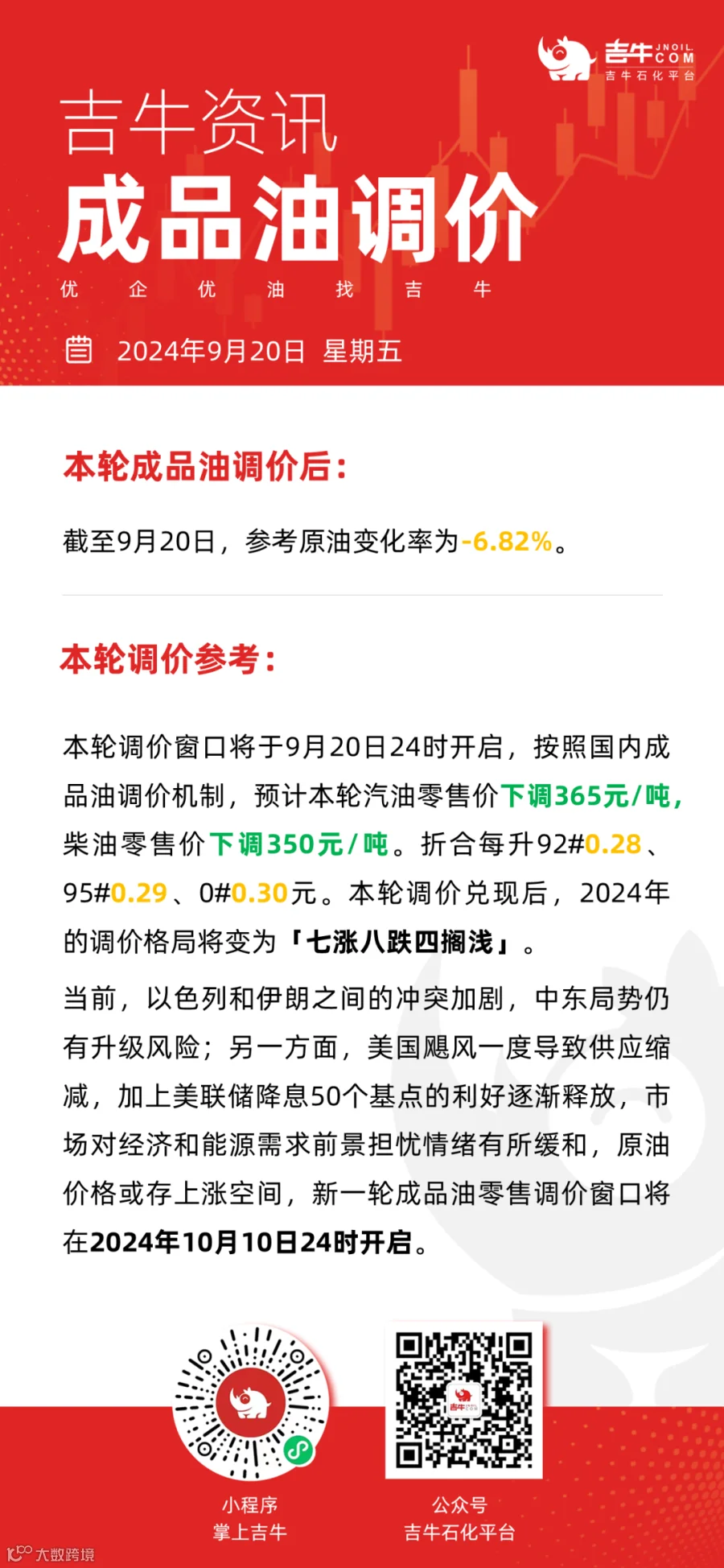

吉牛温馨提示:晚间24时后,油价下调,请广大车友提前加油!

近期重点事件回顾

1.美联储降息周期正式开启,对原油市场带来什么影响?

9月18日,美联储公布降息决议,降息50个基点,为2020年3月来首次降息,短时利好已有释放,中秋节后涨幅已超4.5%。

吉牛观点:

此次美联储降息后,意味着高利率压力将逐渐缓和,更多美元将流向市场,开启了货币宽松周期。与此同时,美元跌落高位,周四道指收涨1.2%,标普500指数涨1.7%,以上两股指均创新高,经济前景预期向好,带动市场整体氛围相对乐观,因此对原油市场形成利好支撑。

2.第三批成品油出口配额下发,总量800万吨。

2024年第三批成品油出口配额下发量为800万吨,环比减少600万吨,下降42.86%,同比下降37.50%。今年累计下发量为4100万吨,同比去年全年微涨0.51%。

吉牛观点:

第三批成品油出口配额如期下发,其中,中石油、中石化、中海油、中化、浙石化配额量占比较大,占总量的99%,9月国内成品油出口计划量累计为259万吨,前两批出口配额数量仍有剩余250万吨。综合来看,进入第四季度,各单位仍有1050万吨的出口配额,国内资源供应过剩压力或能有所缓解,国内成品油市场利好消息陆续释放,四季度整体价格或将震荡反弹。

3.“金九”进入下旬,“银十”汽柴行情能否逆转?

吉牛观点:

“金九”已进入下旬,中秋假期对成品油市场提振有限,且随着成品油行情持续走跌,加上部分地区受台风影响,业者刚需采购为主,市场成交提量不易,后续主营销售压力将逐渐加大。

后市来看,国庆假期仍存一定乐观预期,部分下游或有提前备货操作,但10月汽油需求集中释放后,需求端无明显利好提振下,业者或再次转为消库观望状态,柴油方面,基建投资增速下降,且传统季节性提振不足,整体来看,汽柴需求或仍存压,10月行情大概率延续震荡走跌趋势,预计汽油市场价在7700元/吨上下,柴油市场价在6600元/吨上下。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。