“成品油贸易监管越来越严格”是市场普遍深有体会的现状。当下,监管有多严格?监管的内容与方式是什么?老板们容易遇到的涉税风险有哪些?如何应对这些风险?

强烈建议各位老板详细阅读本篇,文末有您不容错过的福利!

前情提要

2023年6月12日,商务部发布《成品油流通管理办法(征求意见稿)》

管理方式:

国家对成品油零售经营实施准入许可管理,对成品油批发和仓储经营实施行政备案管理。在管理办法中,对行政备案与准入许可、企业经营规范-建立管理台账、完善管理制度、提供经营数据等方面,都有具体要求。若违反相应规定,将涉及行政处罚与罚款。

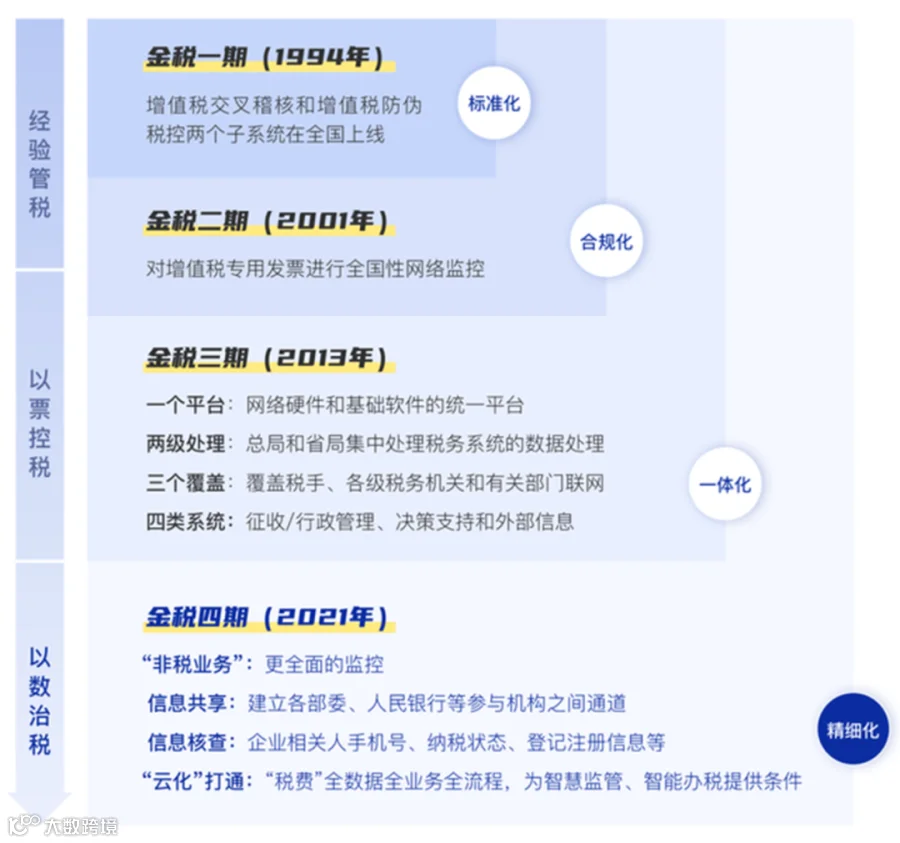

税务征管系统升级:金税四期—开启“以数治税”新时代

什么情况易引发税务预警/稽查?

企业开票时间混乱会触发税务系统预警

企业没有运输支出会触发更严重的税务预警

“空壳”的销售企业容易被稽查

“空转”的资金容易被稽查

您被怀疑“虚开发票”了吗?

法规要求

《中华人民共和国发票管理办法(2023 修订)》第二十一条规定:

开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,开具纸质发票应当加盖发票专用章。任何单位和个人不得有下列虚开发票行为:

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。

总结来说,您如果开具了与实际经营业务情况不符的发票,无论是为自己、他人或介绍他人开票,都可能会被定义为虚开发票。

法规后果

《中华人民共和国刑法》第二百零五条规定:

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;

虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;

虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

涉税

风险

当下成品油贸易中的涉税风险有哪些?

一、增值税发票的品名不规范

石油化工产品种类多、品名俗称多,部分企业财务人员对发票品名开具较为随意,容易产生税收风险。

二、石化产品变名销售的风险

有个别企业从事非标油品的调和工艺,将购进的原料油或半成品进行调油,在销售环节,有的产品以成品油品名销售给大型炼化企业,部分产品(或原材料)以其他化工产品名称开具销售发票给下游企业,容易涉及违规开具增值税发票,甚至涉及虚开风险。

三、取得不符合规定的增值税发票抵扣进项税额

个别石化生产企业或商贸企业为规避、少缴消费税或增值税,从加油站等有富余发票的流通企业取得增值税专用发票抵扣进项税额,为了掩饰违法行为,中间环节还常常经过贸易公司进行“过票”。通过这种模式,必然会出现实际购货方和受票方不一致,即“票货分离”,构成让他人为自己开具与实际经营业务情况不符的发票的违规事实,存在较大的税收风险。

四、反映购销业务真实性的证据材料不完整

增值税的税收管理中,税务机关在日常管理和税务检查中十分注重交易业务真实性的核查,国家税务总局也出台许多核查货物销售业务真实性的相关政策规定。此外,《民法典》第九章第五百九十八条规定,出卖人应当履行向买受人交付标的物或者交付提取标的物的单证,并转移标的物所有权的义务;第五百九十九条规定,出卖人应当按照约定或者交易习惯向买受人交付提取标的物单证以外的有关单证和资料。

五、石化商贸企业“四流”不一致的风险

“四流”一致,是指货物流、资金流、发票流、合同流一致。经济交易过程中,如果不能保证货物流(劳务流)、资金流、发票流、合同流的相互统一,则可能涉嫌虚开发票,若被税务部门认定为虚开发票,则不能抵扣进项抵扣,不能进行所得税税前扣除,不仅需要补缴税款、滞纳金、罚款,还可能需要承担刑事责任。

合规

建议

成品油贸易合规化的建议

一、杜绝虚开发票

1. 开票时一定按照实际商品进行开具,不得变更名称。

2. 不得虚开发票,按照实际金额和内容开具发票。

3. 作为商贸企业,保证所开具的商品有对应的进项发票,不得虚开,随意开票。

4. 商品名称要选择合适的税收分类编码,不得随意选择。

二、保证四流一致

货物流、资金流、发票流和合同流是否一致是判断交易真实性的重要依据,因此“四流一致”也是涉案企业摆脱虚开、骗税嫌疑的关键卡口。

(一)货物:“名”“实”相符

(二)资金:来源可靠,去向合规

(三)发票:票货一致

(四)合同:妥善留存,防范风险

三、拒绝非法发票

采购阶段必须取得与购进货物品名、数量、价款完全一致的发票,另外,开票企业必须与供货方一致,拒绝从第三方取得发票。

四、完善工作流程

1. 完善供应链,确保上、下游企业的合规性,避免在不知情的情况下殃及池鱼;

2. 注重发票合规性审核;

3. 定期进行税务风险排查,比照行业涉税风险清单,审核账簿及会计凭证,审查业务真实性及税务处理合规性。通过自查自纠,做好涉税风险的事先防范;

4. 聘请财税顾问,协助解决企业税务疑难问题,避免税务风险具象化。

看到这里的老板,相信您一定非常重视企业财税问题,现在贸易不易、利润不易,不合规的经营、不必要的损失当然要避免!

篇幅有限,“企业监管和财税问题”还有很多内容没有提及,以上可能对您也不够有针对性。

别急,【吉牛财税风险数字化检测报告】和定制化财税咨询,为您排忧解难!

(下滑查看长图)

分分钟揭示您的税务风险,并针对性给出优化建议,还能提供持续性合规监控。

扫码并发送关键字“财税”

免费预约咨询体验