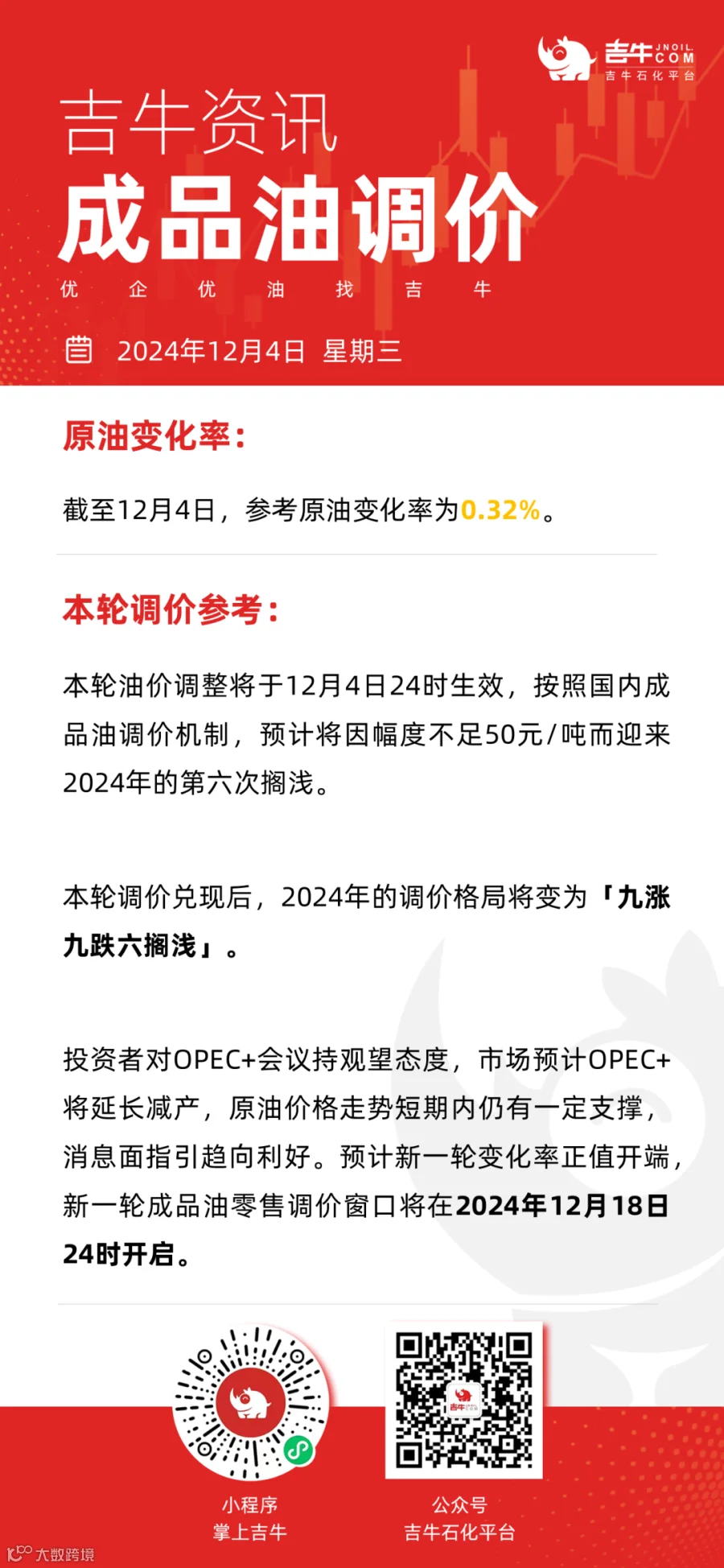

吉牛观点:

本轮计价周期内,国际原油价格走势先涨后跌,原油变化率走势由负转正后小幅收低,零售价调整预期维持搁浅。近期炼厂受成本上涨且利润欠佳共同影响,汽柴油产量小幅下滑,整体出货压力有所缓和。前期社会单位多低库运行,受市场推涨情绪带动,部分业者补仓需求增加,对低迷的汽柴油市场形成利好支撑,价格震荡走高。不过,终端需求未有明显改善,汽柴价格推涨持续性不强。

后市来看,投资者对OPEC+会议持观望态度,市场预计OPEC+将延长减产,原油价格走势短期内仍有一定支撑,消息面指引趋向利好。国内成品油市场,上游单位库存处于中低位,且地炼报价高位,适逢月初主营单位挺价心态不减,加之12月份多数主营单位侧重利润考核,多重因素支撑下近期汽柴行情将坚挺运行。

近期重点事件回顾

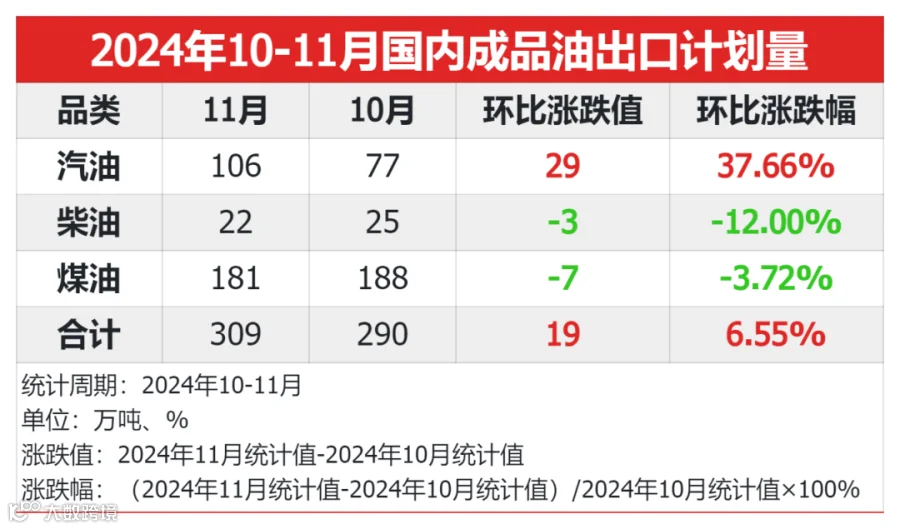

1.成品油出口退税下调至9%于12月1日起实行,将影响出口利润收窄约250元/吨,部分出口企业追加11月出口计划量,11月成品油出口计划量得以增长。

11月国内成品油出口计划量为309万吨,环比增加19万吨,涨幅6.55%。11月部分出口企业追加出口计划量,同时汽柴油出口套利维持中低位运行,出口企业出口积极性较高。

吉牛观点:

①出口套利方面

以华东平仓为基准测算,11月国内汽油月均出口套利为738元/吨,环比下跌21元/吨,跌幅3%。柴油月均出口套利为417元/吨,环比下跌39元/吨,跌幅9%。

汽柴油出口套利环比均跌,处中低位运行,其中汽油出口套利较为可观,11月部分出口企业追加汽油及煤油出口量居多,拉升11月成品油出口计划量。

②船期出口口径方面

以一般贸易出口方式测算(不含保税出口),11月国内成品油出口量为231万吨,汽油123万吨,柴油15万吨,煤油93万吨。

11月成品油出口量环比增长14万吨,主要原因是,部分出口企业追加11月出口计划,成品油出口量得以增长。

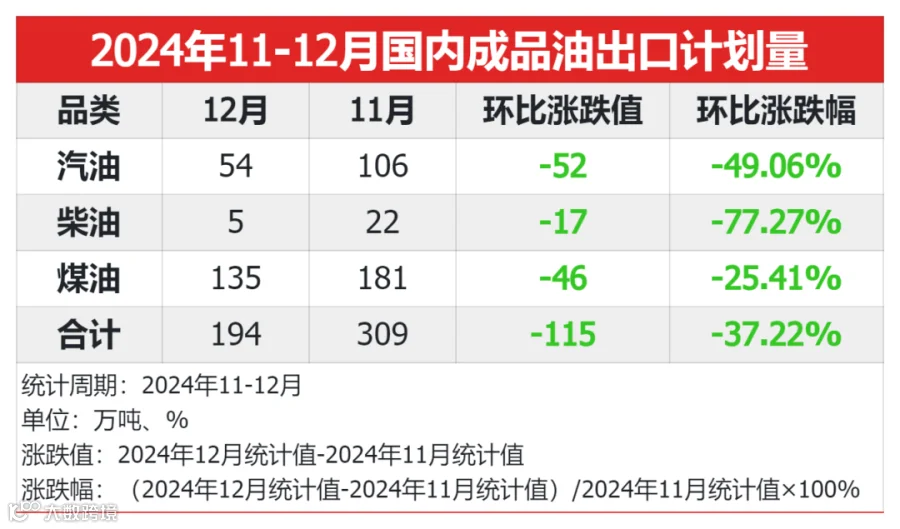

12月来看,预计国内成品油出口计划总量为194万吨,环比下降115万吨,降幅37%。主因多数企业出口配额紧张,市场等待新一批出口配额下发。

12月国内成品油出口计划量下滑明显,但对国内汽柴油价格影响有限。国内部分地区汽柴现货仍偏紧,多数中下游维持低库位运行,同时北方地炼汽柴库存低位,挺价意愿较强,使得外采成本居高不下,成本面利好支撑;叠加年底部分主营保利为主,短期汽柴油价格仍将延续坚挺走势。

2. 缘何11月山东市场汽柴油价格走势分化?12月市场能否延续“汽强柴弱”走势?

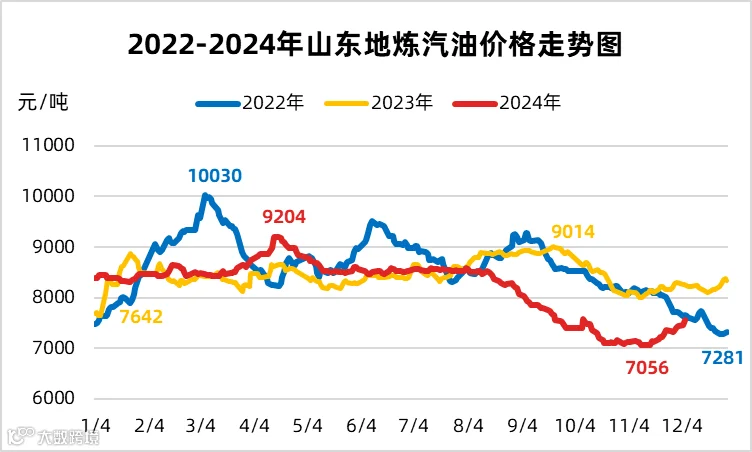

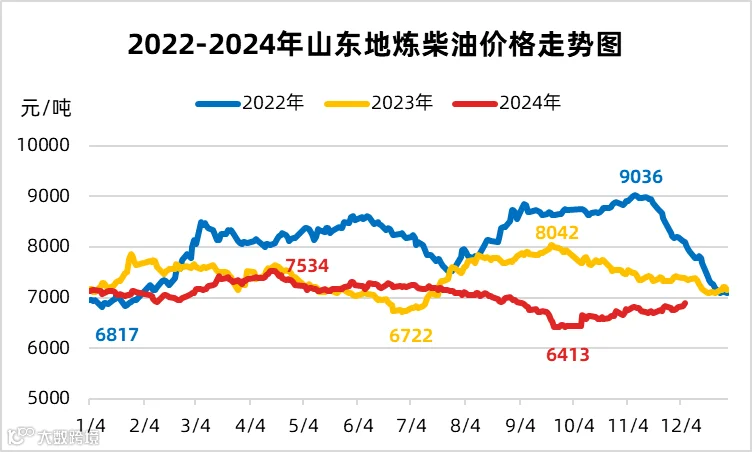

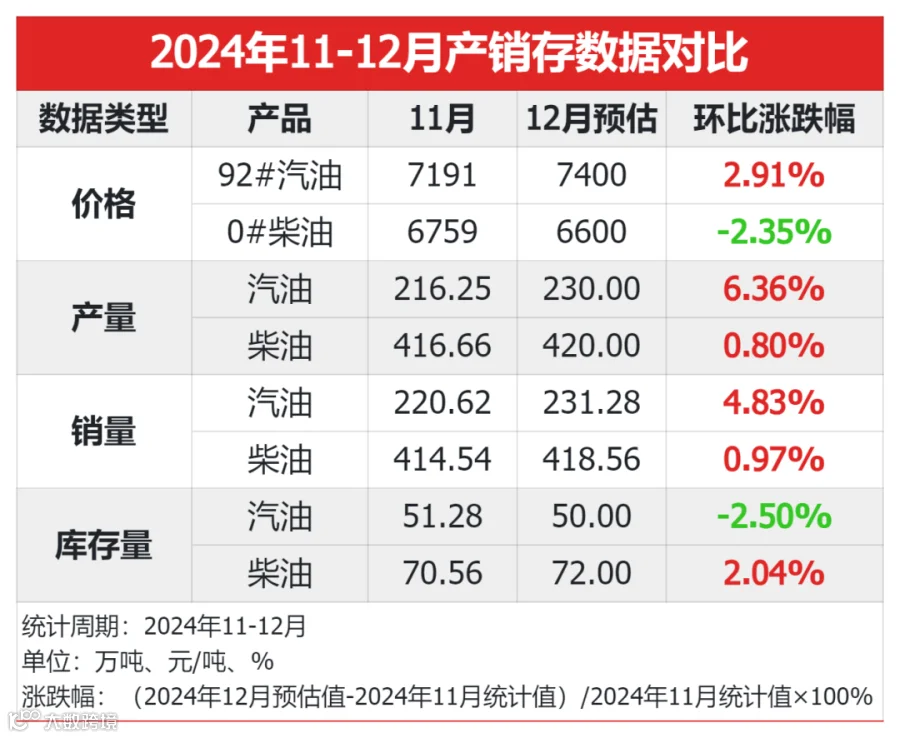

11月以来,山东汽油价格低位反弹,而柴油价格震荡窄幅波动。截至11月末,山东地炼92#汽油价格为7461元/吨,较月初上涨306元/吨,涨幅4.28%。0#柴油价格为6804元/吨,较月初上涨18元/吨,涨幅0.27%。

吉牛观点:

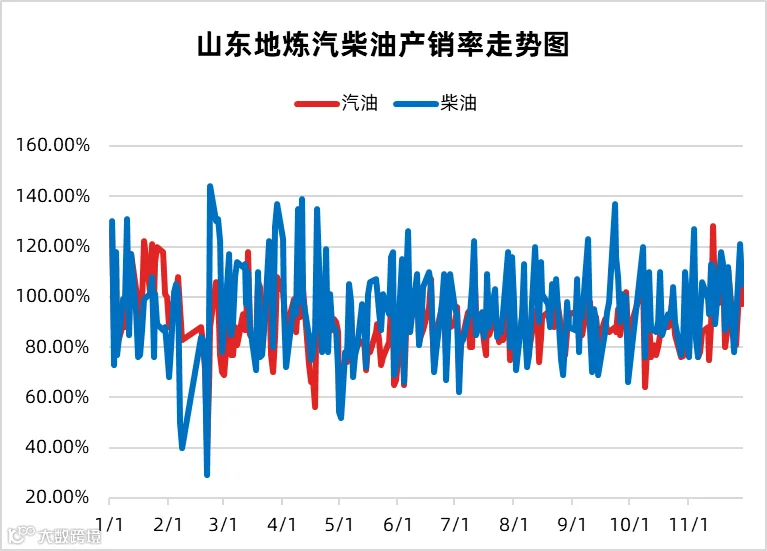

①汽油价格低位反弹,柴油价格震荡波动

从上图可以看出,11月山东市场汽油价格先跌后涨,跌至11月14日的年内最低点7056元/吨后,开始触底反弹,截至11月29日,山东地炼92#汽油价格7410元/吨,较年内最低点上涨354元/吨,涨幅5.02%;而0#柴油价格整体波动幅度有限。

11月上旬,山东成品油市场表现为“汽弱柴强”的格局,汽油市场刚需表现不及预期,行情趋于弱势,但贸易商空单回补操作亦有增多;柴油市场得益于供需向好。11月下旬,随着汽油价格跌至低位,部分贸易商积极入市采购,汽油远期船单成交量大幅增加,市场格局逐步扭转为“汽强柴弱”。

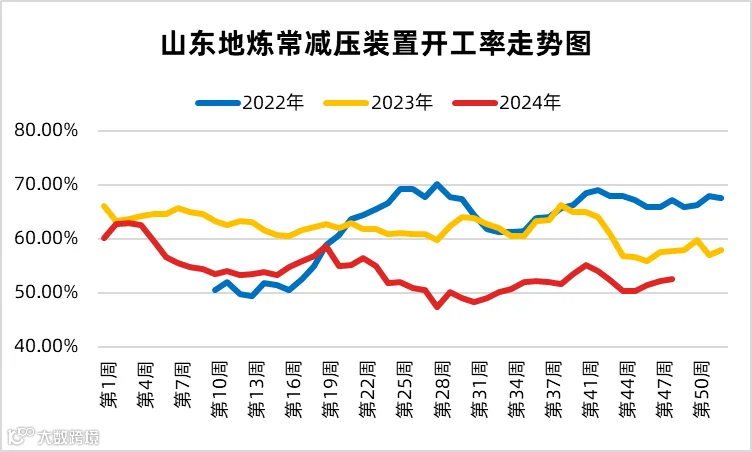

②开工率窄幅下跌,产量汽涨柴跌

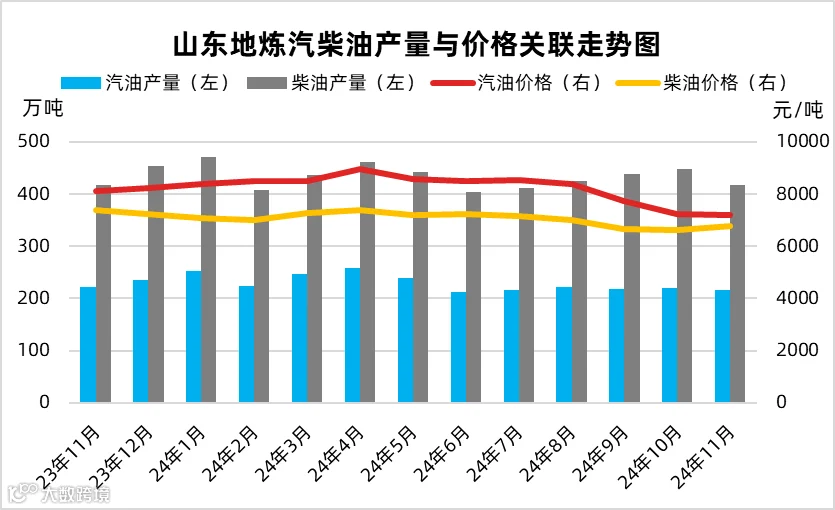

11月山东地炼常减压平均开工率51.71%,环比跌1.37%,同比跌5.26%,仍处近三年同期水平低位。11月山东地炼月产量216.25万吨,环比下跌2.1%,同比下跌2.92%;柴油产量416.66万吨,环比跌6.86%,同比跌0.1%。汽油日均产量7.21万吨,环比涨0.08万吨,柴油日均产量13.89万吨,环比跌0.54万吨。

11月岚桥石化开工,且部分炼厂炼油利润好转,炼厂开工率走势上涨,但受上周期初期基数较高影响,月均利用率下跌。因11月自然日比10月少1天,本月山东地炼汽柴油月均产量下跌,但日均产量呈汽涨柴跌趋势。

③后市预期:汽强柴弱

11月山东地炼汽油销量为220.62万吨,环比跌0.23%,同比跌7.26%;柴油销量为414.54万吨,环比跌9.63%,同比跌4.21%。汽油日均销量7.35万吨,环比涨0.22万吨,柴油日均销量13.8万吨,环比跌0.98万吨。

本月随着天气转冷,居民驾车出行相对增多,对汽油需求存一定支撑,汽油销量上涨;但随着气温下降,户外工程基建开工率逐步下滑,柴油销量下滑。

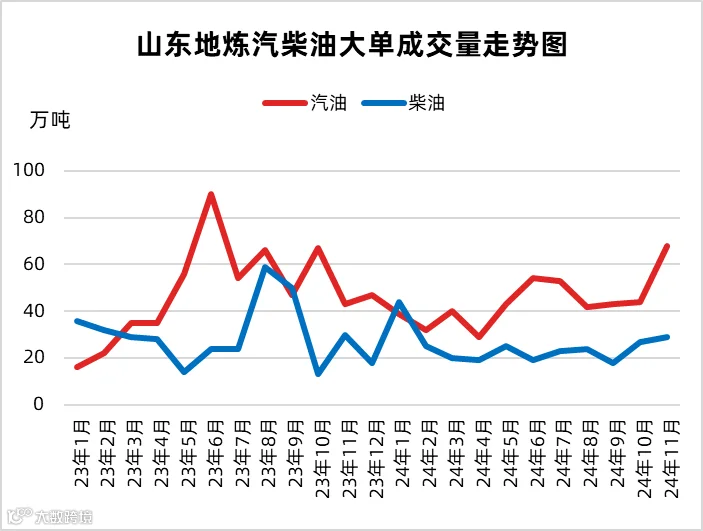

11月山东地炼船单成交量:汽油大幅上涨,柴油微涨趋势。截至11月末,月内山东汽油船单成交量79.57万吨,环比上涨39.39万吨,涨幅98.03%,月内山东柴油船单成交量34.98万吨,环比上涨1.3万吨,涨幅3.86%。

11月以来,随着汽油价格跌至低位,加之市场对汽油后市预期向好,部分贸易商开始入市为春节假期提前备货,汽油船单成交量大幅增加;而进入冬季,柴油需求存转弱预期,业者对柴油远期预期较为谨慎,船单成交量仅微涨。

④需求表现分化,库存汽跌柴涨

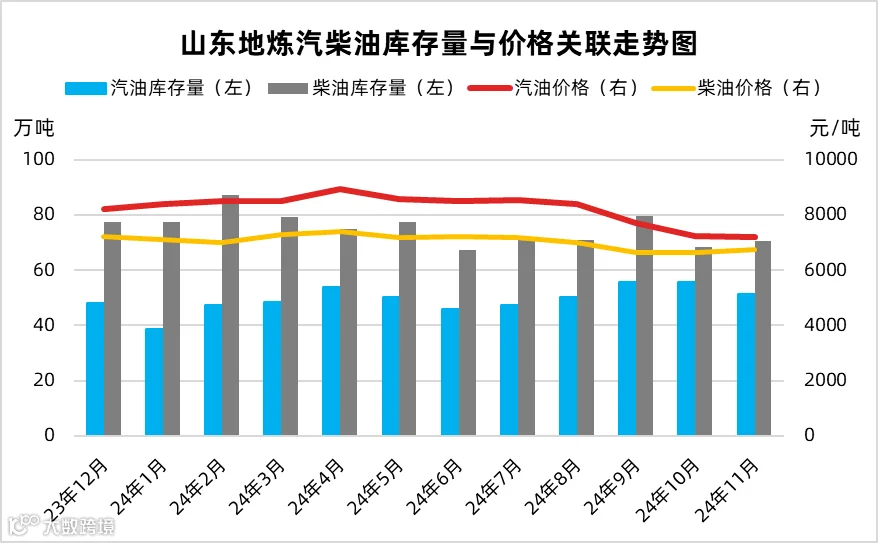

截至2024年11月底,山东地炼汽柴油库存总量为121.84万吨;其中汽油库存为51.28万吨,环比下跌4.37万吨,汽油库容率为24.56%;柴油库存70.56万吨,环比上涨2.12万吨,柴油库容率为22.40%。

11月汽油刚需表现尚可,贸易商采购积极性提升,汽油月度船单成交量达年内最高,汽油库存下跌。柴油需求随着天气转冷而下滑,业者入市采购积极性欠佳,柴油库存上涨。

⑤11月渐呈“汽强柴弱”态势,12月或将延续

成本面来看,OPEC+减产预期继续带来利好支撑,但地缘缓和及需求偏弱可能抑制油价的走高空间。预计12月国际原油价格有小涨空间。

供应面来看,2025年提前批原油配额已下发,部分已获得配额的炼厂预计将会提负生产,12月山东地炼开工率和汽柴油产量均存上涨预期。

需求面来看,临近春节,部分中下游将提前备货,且汽油价格低位,贸易商做多操作增多,对汽油价格存一定支撑;随着天气转冷,户外工程开工率将逐步降低,柴油进入需求淡季,需求存下滑预期。

库存方面来看,山东地炼汽柴油保持低库位运行,且12月有大量船单等待交付,炼厂存一定挺价底气。

综合来看,12月山东地炼汽油价格预期上涨,柴油在需求转弱预期下将呈现偏弱震荡行情,“汽强柴弱”态势或将延续。

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。