20240909-20240913

点击下方视频,1分钟了解本周成品油

01 下周国际原油行情预判

OPEC+推迟增产计划两个月;飓风导致美国墨西哥湾部分原油生产暂停;此外,美联储降息将于下周落地,均为国际油市带来利好,但市场对能源需求前景的担忧情绪尚存,预计下周原油或小幅反弹。

02 下周国内成品油行情预判

主营和山东地炼开工率或继续上涨,供应预计增加;本轮零售限价大概率下调且幅度较大,中下游观望情绪或持续浓厚;当前汽柴油需求短线内难有实质提升,故预计下周汽柴行情承压下行,跌幅在50-100元/吨左右。

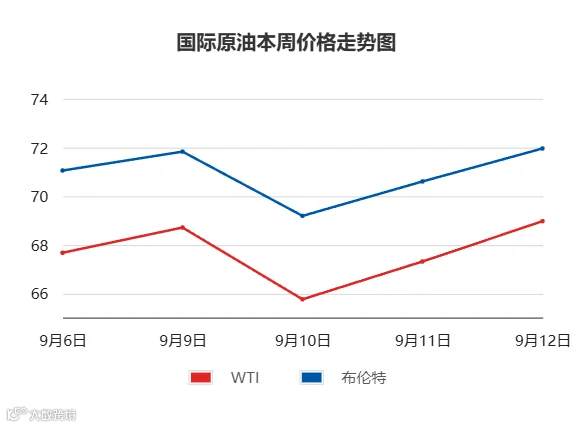

01 国际原油方面:

上周五到本周四,原油价格偏弱震荡,WTI环比跌4.08%,布油环比跌5.54%。

美国非农就业数据不及预期,同时亚洲大国石油需求出现疲软迹象,上周五原油收盘下跌。进入本周,投资者担忧飓风会导致美国墨西哥湾沿岸原油生产减少;且原油连续四个交易日收跌后,技术面存反弹需求,周一原油收盘上涨。随后,OPEC九月报中,连续第二个月下调了今明两年全球石油需求增长预期,周二原油跌至33个月以来最低。不过,随着飓风对美国墨西哥湾原油生产的影响逐渐扩大,致使供应预期进一步收紧,原油周三、周四连续收涨。

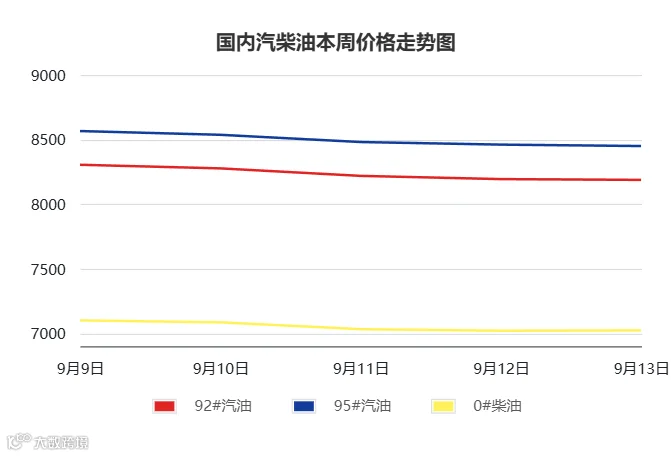

02 国内成品油方面

本周国内汽柴油价格下跌为主。

本周期原油波动较大,布油一度跌破70美元关口,虽后期收复跌幅,但看空氛围依旧笼罩国内成品油市场。暑期与高温天气利好退市,汽油刚需明显减弱;户外工矿、基建等项目推进缓慢,柴油刚需表现稳淡。本周临近中秋假期,但中下游观望情绪较浓,仅围绕低价资源按需补货,鲜有大单操作,车单船单成交表现均欠佳,综合之下,本周期国内汽柴行情下跌为主。

01 供应方面

截至9月12日,全国炼厂装置开工率70.23%,环比上涨0.62%。山东地炼装置开工率57.06%,环比上涨0.79%。

全国统计在内的炼厂汽油产量为318.27万吨,环比减少1.01万吨,柴油产量410.33万吨,环比增加7.76万吨,柴汽比环比上涨。

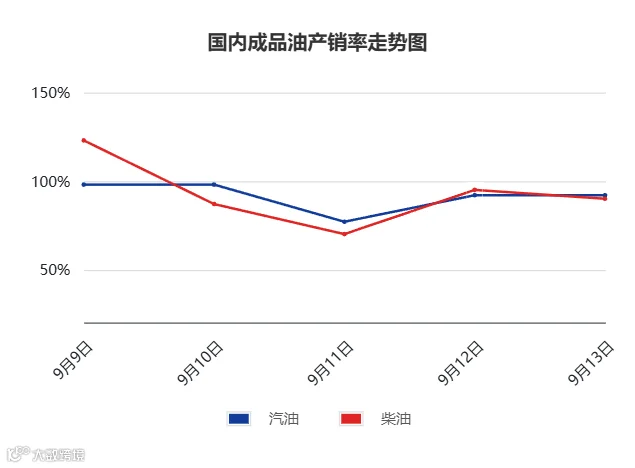

02 需求方面

本周期,山东地炼汽油周均产销率91%,柴油周均产销率93%,环比情况为汽柴均涨。

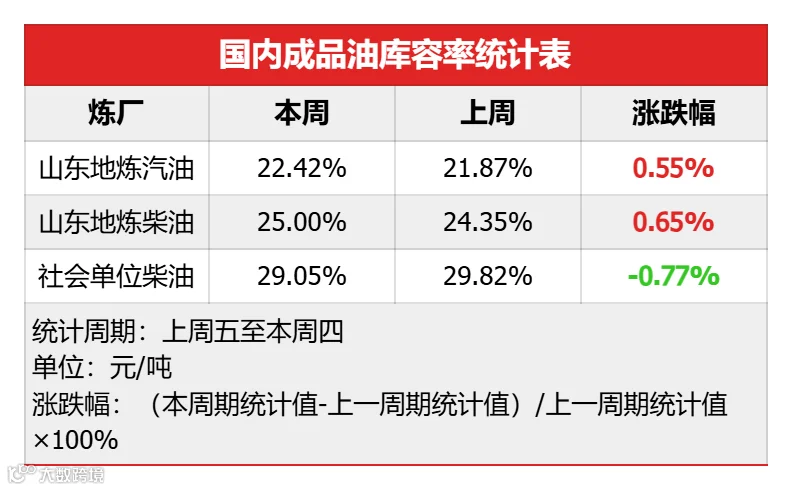

03 库存方面

截至9月12日,社会单位的柴油库容率为29.05%,环比下跌0.77%;山东地炼汽油库容率为22.42%,环比上涨0.55%,柴油库容率25.00%,环比上涨0.65%。

04 利润方面

END

免责声明

本篇内容与数据均收录于可靠来源,吉牛力求客观、公正,但无法保证本篇内容与数据在发布后不发生任何变更,也不保证不存在人为或技术性失误,吉牛对此类内容与数据的准确性、完整性以及由此导致的任何后果不负任何责任,本篇仅供参考与交流,并不构成投资建议,如有侵权请联系我们删除,参阅者视为已知悉上述情况,依据本篇提供的内容与数据进行的包括不限于投资、运营、买卖、法律、会计、税务等造成的任何直接或间接盈亏及法律后果均与本平台无关。

本篇资讯属吉牛所有,保留一切权利,任何媒体、网站、个人未经授权不得转载或以任何方式复制、引用,切勿作为商业目的使用,如需使用与合作,请联系客服明确沟通后,注明出处(内容来源于:吉牛石化平台),且不得违背更不得歪曲本平台观点。

凡以任何方式阅览本篇者,视为自愿接受吉牛的免责声明约束。