随着香港经济的繁荣和房地产市场的不断发展,越来越多的公司和个人选择在香港购置物业作为投资或自用。

根据香港《税务管理条例》,对于在香港持有物业的业主,都需要按照法律规定缴纳物业税。

什么是物业税?

在香港,物业指土地及建筑物。物业税是香港税务局向在香港拥有土地和建筑物的拥有人征收的税款。现行的《税务条例》的相关条款也适用于物业税。

特别指出的是,香港的物业税是按照拥有人所拥有物业,就其实际取得的租金收入(包括应收及已收收入)作为评税基础的,如果没有租金收入,则不需要缴纳物业税。

物业税是向物业拥有人(业主)征收的税项。每个课税年度的物业税是按物业的应评税值,以标准税率计算。

物业税的计算方式

物业税是按物业在该课税年度的应评税净值,以标准税率计算。

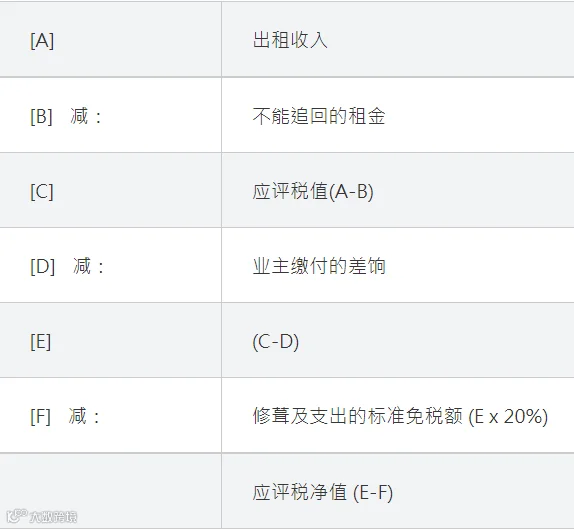

课税年度是指每年的4月1日至次年的3月31日。应评税净值计算方法如下:

申请暂缓缴交暂缴税

想要申请暂缓缴交暂缴税,需要满足以下其中一个条件:

物业应评暂缴税税值少于上一年度的应评税值的 90%,或者可能少于估计应评税值的 90%。例如:物业上一年度税值为 $300,000,而在今年度的应评税值是可能会少于 $270,000,便可申请缓缴暂缴税。

已经不是物业的业主,或会在暂缴税课税年度终结前不再是该物业业主,因而令暂缴税应评税值减少。

已选择个人入息课税,而按这方法可能会少付税款。

已就上年度的物业税评税提出反对。

扫描下方二维码,我们可为您提供更多专业服务。

扫码关注

广州市俊耀咨询顾问

有限公司