作者:安迅思—王晓云

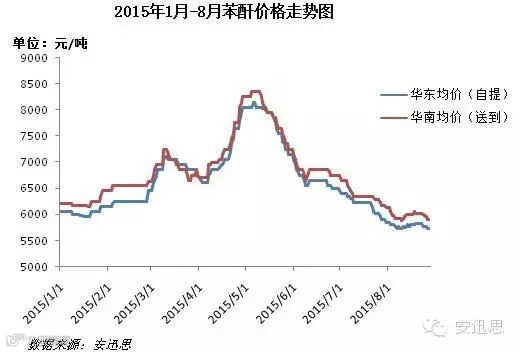

自2015年5月初以后,苯酐市场价格进入下行通道,据安迅思数据显示,8月苯酐华东自提均价较5月跌幅达25.6%至5782元/吨附近,达到年内最低价。由于下游需求不足,对原料采购仅维持刚需,业者期盼的“金九银十”旺季能否如期而至,也将影响后期苯酐市场行情走势。

如下图2015年1-8月国内苯酐价格走势图所示,在4-5月份苯酐市场受邻苯工厂腾龙芳烃的爆炸事故、国际原油的利好及国内生产商装置开工低位等利好支撑迎来上涨,5月初达到高峰值,之后工厂库存压力增大,而下游方面需求逐渐转淡,价格便进入下跌通道。而8月份,苯酐市场行情出现小幅反弹,但反弹之势较难维持,受下游需求拖累,价格又呈走软趋势,这跟目前苯酐市场的现状息息相关。

对于目前苯酐的现状大致分析如下:

邻法苯酐:据安迅思统计,目前邻法苯酐工厂开工率仅在5成左右,前期供应商库存压力有所减缓,但下游需求持续跟进不足,库存压力在慢慢回升,就目前下游薄弱需求来看,邻法苯酐对市场供应较为充裕。

萘法苯酐:据安迅思了解,今年工业萘持续低价运行,使得萘法苯酐相对邻法苯酐有较大的价格优势,8月中下旬华北地区萘法苯酐出厂价格在5400-5500元/吨,相比邻法苯酐低300-400元/吨,这使得萘法苯酐在市场上表现较为活跃,也加大了市场占有率。

进口苯酐:部分市场人士时不时对进口苯酐有一定的操作,据安迅思了解部分贸易商在8月中下旬对苯酐外盘船货操作较为活跃,9月份将会有3000-4000吨的进口苯酐陆续到港,这样市场供应量又会增加不少。

故在市场整体的供应方面,苯酐市场仍呈现供过于求的局势。

从原料方面来看,自进入5月份以来,邻苯挂牌价格共计上调2次,下调9次,截止目前跌幅达29.9%。邻苯港口现货贸易商因前期成本较高,故低价出货意愿较为有限,下游苯酐工厂多消耗中石化合约货为主,对港口现货需求乏力,交投呈现僵持状态,故原料方面对苯酐支撑乏力。

从下游需求来看,下游工厂持续开工不足,据安迅思统计,目前下游中DOP工厂8月平均开工率在37%左右,UPR工厂8月平均开工率在46%左右,故对苯酐需求缓慢,成交迟迟无法放量。且了解到自天津塘沽事故发生后,现在国家安全控制比较严格,下游工厂表示苯酐库存警戒线不得不警惕。华东一增塑剂工厂销售经理表示“之前执行400-500吨的苯酐库存警戒线不到位,现在政府查的严,安全是首要问题,不能放太多库存了,对苯酐也只能按需采购了”,故下游对苯酐的支撑同显乏力。

“目前开工率也就5成,现在采购原料也不着急,主要我们产品也没人接单。有时还只能放账才会有优势,资金就难以回笼。原油一直震荡,整个增塑剂产业链也受阻,无利好支撑,对后市真不好说。今年市场相对而言更淡,感觉都没有什么所谓的传统旺季了。”华南一增塑剂工厂人士表示。但尽管目前大局势不妙,也有部分市场人士对后市有一定的期待,希望下游传统意义上的旺季能在9月份来临。

综上所述,仅就增塑剂产业链自身而言,苯酐市场供应过剩,下游对原料需求短时间内无明显放量迹象,故下游传统意义上的“金九银十”能否到来对后期苯酐走势起着至关重要作用。■

转载请注明来自“安迅思”

投稿及合作请联系 marketing@icis-china.com