1前言

天然气作为清洁的化石能源,近年来越来越受到能源市场青睐。液化天然气(LNG)具有天然气储存和运输的特殊优势,其市场贸易也已成为国际天然气贸易中的重要一环,涉及到需求、供应、价格、船运市场、贸易量等多个方面,并由全球不同地区的多数国家参与实现。

2013年中国天然气表观消费量达到1676×108m3,进口量同比增长25%,达到530×108m3。其中LNG进口量达到1860×104t,折合259×108m3,成为世界第三大LNG进口国。分析全球LNG市场现状及发展趋势,对顺应国际能源市场发展,实现我国在LNG国际贸易中利益最大化、长期持有化具有重要意义,同时也可为加快我国能源产业结构调整、保障国家能源安全提供参考依据。

近年来,全球LNG贸易伴随天然气市场贸易蓬勃发展。2013年全球天然气产量3.37×1012m3,消费量3.35×1012m3,贸易量达1.04×1012m3,较2012年增长1.8%。其中,管道气贸易量0.71×1012m3,LNG贸易量0.325×1012m3,约合2.33×108t。

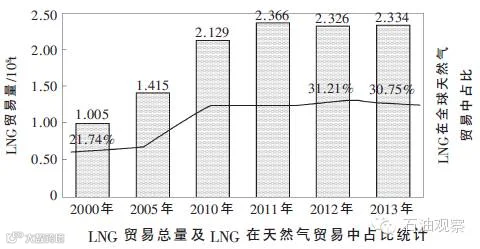

2000~2013年间世界LNG贸易量翻了一番,LNG贸易已成为全球天然气贸易的重要组成部分。据埃尼石油公司《2014年全球统一年鉴》显示,2012 年LNG贸易在天然气贸易中的占比达到31.21%,2013年的占比小幅下降,为30.75%(见图1)。

目前有多个国家和地区参与LNG贸易。截至2013年,全球共有19个LNG出口国,98 条生产线,总液化能力超过2.9×108t/a,卡塔尔、马来西亚、澳大利亚、印度尼西亚和尼日利亚为前五大LNG出口国;同时,全球共有28个LNG进口国,总接收能力超过6.4×108t,其中亚洲地区一直是重点需求地区,南美成为新兴增长区。

3.1消费与需求

受世界能源需求增速放缓的影响,以及来自煤炭和其他非化石能源的竞争,近年相对高价的LNG需求增量稍有放缓。油气资源分布、开采技术程度及供应多元化的差异,造成全球LNG需求呈区域性特征,进口主要集中在亚太、欧洲和美洲地区。

3.1.1亚洲地区

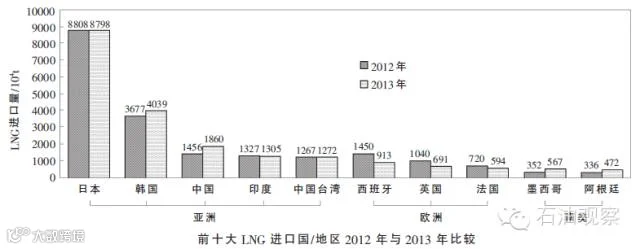

2013年,亚洲地区LNG进口量较2012年增加1100×104t,达1.78×108t,占全球LNG进口总量的75%左右,其中日本、韩国、中国、印度及中国台湾成为世界前五大进口国/地区(见图2)。

自2011年福岛核事件后,日本加大了LNG进口量,2012年超过8808×104t。进口LNG主要用于发电,不过由于天然气发电厂已接近满负荷运行,2013年进口量并未增长,总量约8798×104t。此外,2014年日本政府重新开始推动核电发展,日本核电站纷纷计划恢复运营。核电的复苏前景导致日本的LNG需求量放缓,2014年上半年日本LNG进口量同比降低。

韩国在2013年关停了两座核电站,导致需要额外的LNG发电,2013年进口量达到4039×104t,较2012年增加400×104t,成为全球最大的LNG进口增量国。东南亚地区增速较快,以泰国的大规模进口量增长为主,同时马来西亚和新加坡也开始进口LNG,2013年进口增量达9.2%。

近年来中国也成为LNG进口大国。中国的经济发展和环境保护,拉动天然气刚性需求快速增长,从而带动了进口LNG总量大幅上升。2013年,中国LNG进口量达到1860×104t,同比增长25%,成为仅次于日本、韩国的世界第三大LNG买家。

3.1.2 美洲地区

北美地区的美国、加拿大均为传统的天然气消费大国,但以管道天然气贸易为主。由于美国发电用气量大幅下降,以及页岩气革命带来的巨大天然气产量,使得北美LNG进口量持续减少。2013年,美国进口天然气816×108m3,LNG进口量仅占天然气进口总量的3.3%,为193.6×104t,较2012年减少44.9%;加拿大LNG进口量仅78.9×104t,较2012年减少38.9%。

中南美地区由于经济发展使得电力需求不断增加,加之多数国家着力于推行能源结构调整,近年来该地区加大了天然气等清洁能源的利用,成为新兴的LNG消费区。2013年阿根廷LNG进口总量达472×104t、巴西415×104t、智利261×104t,进口最多的是墨西哥,共567×104t。墨西哥及中南美地区2013年LNG进口量达1965.7×104t,较2012 年增长37.1%,增加490×104t,成为全球LNG进口量的主要增长区域之一。

3.1.3欧洲地区

欧洲地区是传统的天然气消费区,近年来经济平稳发展,2013年天然气消费量较2012 年仅有小幅上升,进口总量为4486×108m3。欧洲地区的进口天然气主要以来自俄罗斯等国的管道气为主,且2013年管道气进口量增加,LNG进口量下降,LNG仅占全部进口量的11.5%,为3694×104t。

3.2 生产与出口

近几年,天然气产量的增长及LNG出口项目的频繁建设,使得全球市场中LNG供应量基本能够满足LNG消费量。2013年马来西亚、美国和俄罗斯有3个新项目做出了最终投资决策,计划中的LNG项目产能达到历史最高。但LNG出口项目也面临着诸多挑战和竞争,并没有太多项目投产。

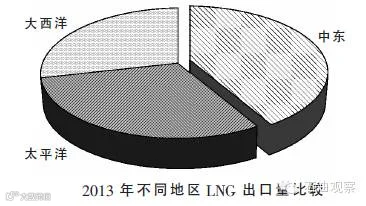

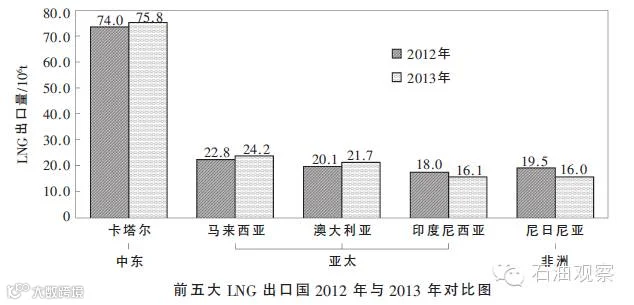

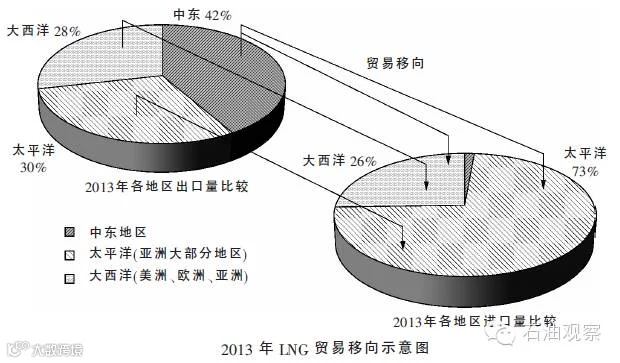

除此之外,现有的生产线又状况百出,2013年全球LNG产量和出口量增加有限。目前全球重要的LNG出口国仍为港口发达且天然气产量较高的传统供应国,主要集中于中东、非洲、中南美及亚太地区。2013年大西洋、中东、太平洋三大区域平分秋色(见图3),前五大供应国仍为卡塔尔、马来西亚、澳大利亚、印度尼西亚和尼日利亚(见图4)。

3.2.1中东地区

2013年卡塔尔产能创历史新高,生产量超出额定产能,出口量也较2012 年增长200×104t 左右,达7578×104t。也门遭受的恐怖袭击减少,产量恢复。中东出口较2012 年增加,达到9627×104t,较2012 年增长4.1%。

3.2.2 太平洋(亚太地区)

马来西亚、澳大利亚的出口量较2012 年有所增加,分别为2424×104t 和2168×104t,分别位居第二位和第三位; 印度尼西亚2013年出口量虽较2012年有所下降,但仍达到1608×104t。

3.2.3非洲地区

非洲地区为近年来发现的新兴潜在天然气供应区,虽然有阿尔及利亚和安哥拉的新生产线陆续投产,但非洲局部地区政局不稳,投资不产、产气不售,导致该地区液化厂利用率降至30%,整体出口量仅为3336×104t,较2012 年下降500×104t。其中,尼日利亚以1605×104t 的出口量成为全球第五大供应国,另一重要的LNG出口国阿尔及利亚的出口量为1071×104t。

3.2.4其他地区

北美地区成为全球LNG贸易市场新增的潜在转出口供应区。2010年美国页岩气革命带来巨大的天然气产量,使得美国进口量急剧下滑,2012 年美国LNG进口量358×104t,2013年降至198×104t。在满足国内基本需求的前提下,美国、加拿大天然气产业开始瞄准国际市场,出口项目也随之迅速推进。这都预示着北美国家转出口的巨大潜力。

3.3贸易总量与贸易移向

2013年,LNG需求大量增长的国家仍主要是中国、韩国、新加坡等亚洲国家及部分美洲国家,其他地区需求增长有限、甚至需求减少。此外,由于部分LNG生产国国内消费增长,LNG产业没有太多的新项目投产,现有的生产线又状况百出等,使得市场供应量有限。在这些因素的影响下,2013年LNG贸易量较2012 年增量有限,仅增长90×104t,全年总贸易量2334×108t。

因为需求和供应的区域性变化,导致全球贸易移向也有微小变化(见图5)。非洲LNG产量的下降、南美地区的强劲需求,使美洲及非洲的LNG贸易大多保留在大西洋地区。亚洲的需求增长以及亚洲溢价下的高利润,促使以卡塔尔为代表的中东地区将LNG销售中心由欧洲转向亚洲。同时,太平洋地区的澳大利亚、马来西亚、印尼等亚太地区的主要出口国也将亚洲作为主要销售方向。2013年大西洋地区向太平洋地区的贸易量较2012 年有所下降。

3.4 LNG价格

国际LNG价格通常以单位热值计算,LNG贸易价格通常与竞争燃料价格挂钩,并通过定价公式来调整。LNG产业链需要巨额投资,为保障项目融资和投资回收,国际上出口国与进口国之间的LNG合同以长期、“照付不议”合同为主,买方为规避价格风险,期货和现货贸易近年来才逐渐增多。

中长期LNG合同价格往往挂靠油价,短期LNG合同价格往往挂靠管道天然气现货价格。国际LNG价格因需求的不同而呈现出较强的区域性,分为亚洲、美国和欧洲三个市场。

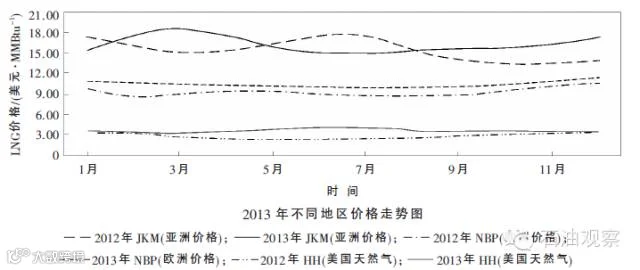

自2011年日本核泄漏导致需求量大增后,亚洲LNG价格一直处于相对高位。2013年亚洲溢价特征仍然明显。现货价格曲线与现货需求密切相关,气候寒冷的季节,发电用量多、需求旺盛时价格一度超过18 美元/MMBtu(1Btu=1055.06J,下同)。

但2014年以来,这种涨势突然发生了逆转,2014年3~7月,日韩两大买家缩减了采购量,造成亚洲LNG进口价格开始下跌。2014年下半年油价的迅速下跌,加之中国需求增速不像外界预期的那么高,韩国需求大幅减少,导致亚洲的进口量进一步下降,LNG价格下滑近50%,低至10美元/MMBtu 左右。美国、欧洲LNG价格则相对稳定(见图6)。

美国页岩气的迅速发展导致2011~2012 年Henry Hub(国际天然气)的价格大幅下降,但2013年天然气商为了经济利益开始部分减产,造成市场供应的相对减少,从而刺激了美国天然气均价的微小升高,从2012年的2.75美元/MMBtu 升至3.73美元/MMBtu,2014年上半年又上升到5美元/MMBtu 左右。

欧洲NBP (欧洲重要天然气交易中心)LNG价格在2012年和2013年基本稳定在10美元/MMBtu 左右,但经济的持续低迷导致天然气需求降低,加之来自管道天然气的竞争,LNG需求量下降,2014年上半年价格一度低于8 美元/MMBtu。

4.1LNG将随着天然气贸易的发展逐渐在能源市场中发挥重要作用

天然气作为重要的化石能源之一,一直是油气勘探的重点。随着高新勘探开采技术的不断发展和成熟,非常规天然气如页岩气、煤层气、深海气等都会成为未来LNG的气源,这将使LNG的原料气来源更加多样化,供应需求量也将逐步增多。

此外,当前世界能源正处在一个新的转型期。动荡的石油供需关系、日益增大的气候变化和环保压力、日本核泄漏事件以及风能、太阳能等新能源的经济技术瓶颈等,使储量丰富、环保效益及经济效益日益凸显的天然气,在构建安全、稳定、经济、清洁的能源格局中地位日升。这些都预示着,伴随着天然气贸易市场的发展,LNG将逐渐在能源市场中发挥重要作用。

4.2 亚洲仍将是主要需求地区,南美需求潜力大

短期内,LNG需求量因资源现状、经济增长、能源结构特点等多种原因,仍将呈现区域性特征。亚太地区的需求将持续高位。日本核泄漏带来的危害,导致日本、韩国核电重启的不确定性短期内仍会存在,能源紧缺将继续推动该地区的LNG需求。

此外,近年来中国、印度等新兴经济体的政府部门也着力推动能源产业结构调整,预计会持续大量进口LNG,这也将推动亚洲LNG需求的增长。南美由于经济增长、能源产业调整等原因,在短期内也显示出较强的LNG需求,南美的新兴买家也积极在国际市场上进行LNG采购。

对于欧洲、北美地区而言,其经济增长率保持不变、政局相对稳定、由市场竞争决定价格、全民环保意识增强,在这些因素的影响下,预计欧美天然气需求量在近10年内不会出现大的变化,加之来自管道气的竞争,LNG需求量近期不会增多。

4.3未来LNG供应量将趋于宽松

LNG市场贸易的兴起,以及天然气勘探开发的推进和LNG工业技术的日渐成熟,都刺激着越来越多的国家参与LNG出口,以谋求更多利益。北美页岩气的大量开发,非洲东部海域的天然气发现,都将使这些地区成为新的LNG供应区。

目前已有北美、澳大利亚、东非和东地中海地区在内的众多国家和地区纷纷投资建设LNG出口项目。虽然由于其高成本、低收入的贸易状况,造成短期内只有少部分项目能够实施,但在未来几年,澳大利亚、美国、印尼、莫桑比克等多个国家都将做出项目最终决策,而且会有不少新项目陆续上线,这将在一定程度上增加LNG的供应量。

目前仅澳大利亚就有7个项目正在建设,预计到2017年项目全部投产后,澳大利亚年产能将达到8000×104t,将超越卡塔尔成为最大的LNG供应商。可以预见,未来全球LNG供应量将增大,LNG供应市场将趋于宽松。

4.4多数供应国出口战略东移,出口项目建设面临诸多竞争和挑战

未来几年全球LNG贸易格局将整体保持稳定,欧洲经济增速放缓导致其LNG需求量相对稳定,虽然南美国家可能成为一股新的动力,但亚太地区强劲的天然气需求使其仍然是全球LNG贸易的主力消费区。

加之亚洲溢价特征明显,促使多数供应国的出口战略东移。北美等地区开始由进口国变为出口国的华丽转身,这释放了中东的进口配额,欧洲需求又相对稳定,中东国家开始将亚洲作为主要销售区之一。

同时北美新的出口项目也将目标锁定为亚洲地区,传统亚洲供应商澳大利亚、马来西亚等都将新增LNG出口项目。不过亚洲需求量有限,供应国之间将存在更多的竞争。

销售终端的竞争势必会使得出口项目的建设面临一定压力,特别是LNG项目建设需要巨额投资,供应国不得不寻找合适的终端用户,这使得项目之间的市场竞争趋于白热化。除了巨额投资压力和终端用户竞争外,政府对项目的审批和相关石油法案的制定以及过分依赖对外合作关系等诸多因素,同时制约着包括澳大利亚、莫桑比克、以色列、东非、北美在内的多个国家和地区,多数项目并不能投入实际的生产建设。

4.5多种因素促使市场价格趋同发展

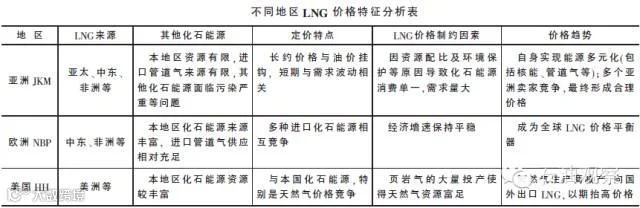

历史上全球LNG价格的区域性特征受多种因素的影响(见表1)。亚洲地区虽然供应国较多,但自身能源匮乏、环境压力大等因素都造成大量的LNG需求,特别是2011年福岛核泄漏事件之后,日韩等国加大了进口量,加之中国近年来加快能源产业结构调整,这些都增加了亚洲的需求量,近年来LNG价格居高不下。

欧洲进口化石能源具有多样化特征,而且进口天然气主要是管道气,LNG的需求及价格更多地受到其自身经济发展的影响。美国进口LNG价格的特点主要是与国内资源形成竞争,2010年美国页岩气大量投产,国内天然气供应充足,导致Henry Hub 的LNG交易价格降低(见图7)。

但这种形势不会持续太久,多数LNG出口国开始将目光更多地投向亚洲,供应量的增大会在一定程度上让各卖家形成竞争,最终价格会下降。同时还会有来自其他能源的竞争,一旦日本、韩国等主要需求国重启核电、需求量降低,价格也会随之走低。

特别是2014年的油价下跌,为亚洲买家提供了更多相对廉价的能源,LNG需求量减少,LNG溢价特征减弱。此外,近年来亚洲买家也在一直寻求更加合理的LNG价格,可以预见,在未来一段时间里,LNG亚洲溢价特征将进一步减弱。

对于欧美地区而言,虽然页岩气革命造成美国供气量大增,但页岩气开采成本较高,开发商不愿看到过低价格的出现。美国2013年以来页岩气动用钻机数持续下降,天然气产量增长有限,且北美地区已开始建设LNG出口项目,从而将使其国内天然气供应有限,价格上涨。而欧洲买家能源多元化的特征,让其价格始终与经济增长相一致,也将主要发挥全球价格平衡器的作用。可以预见,在未来一段时间,全球LNG价格将趋同发展。

中国是世界上最大的能源消费国,占全球消费量的22.4%,占全球净增长量的49%。2013年我国天然气进口量同比增长25%,达到530×108m3,全年天然气表观消费量达到1676×108m3。随着中国天然气消费量的逐年增加,中国占世界LNG市场贸易的份额也会逐年增加。此外,大量LNG接收站的建设使得中国的储运能力也大幅度增强。

中国大陆的LNG进口量已由2006 年的69×104t 增至2011年的1220×104t,2013年突破1800×104t,已投产的接受站达到10个(见表2)。据国际能源署(IEA)预测,到2015年中国LNG年进口规模将达到5000×104t,中国将在未来5年迎来天然气的“黄金时代”。

中国液化天然气运输公司权威预测,到2020年以后,我国年进口LNG将达6000×104~1×108t。这些都预示着未来中国天然气消费将会有大的增长,LNG消费也将掀起一股热潮,中国将成为全球LNG进口大国。针对全球LNG现状和特点以及中国的LNG应用市场,笔者提出以下建议。

5.1实现进口资源多元化,加强LNG对外合作

随着动荡的石油供需关系以及天然气市场的逐年兴起,国际能源供应格局不断变化,进出口国家的政策、关系也在不断改变。而中国能源对外依存度随着经济的快速增长逐年增加,实现进口资源多元化、化石能源多样化,强调石油与天然气并重,进口LNG与管道气并行的需求迫切。加强LNG对外合作,是增强我国能源安全的重要举措。

应积极实施“走出去”战略,打破垄断,给予中小型企业一定的资金支持; 从境外直接获取LNG资源,增强在未来LNG国际贸易中的话语权;积极调研并分析国外LNG市场的变化特征,保持政策敏感性;将长期贸易、短期贸易和现货交易有效地结合起来,不断完善自身贸易形式。

5.2 在考虑地缘政治的基础上增加LNG供应方

未来天然气来源丰富,供应商增多,供应量充足,这为亚太进口国提供了更多的选择。而国际能源贸易作为关系国家安全的特殊贸易,一直与地缘政治关系存在微妙的联系。我国作为重要的LNG进口国之一,在首先考虑地缘政治关系的前提下,面对选择增多的情况,应尽可能的保证LNG进口多元化。目前我国主要来源国为卡塔尔、澳大利亚和马来西亚,在考虑成本的情况下,也应适当增加其他地区如非洲、美洲等地的LNG供应,增加多元化,保证能源安全。

5.3引领亚太地区形成合理的LNG价格机制

目前亚洲买家购买LNG时无论期货、现货价格都偏高,中国作为重要的亚洲买家之一,有义务也有责任带领亚太地区其他国家探索一个合理的LNG购买价格,以期形成一个区域性价格机制,最终与贸易伙伴合作时达到互惠双赢。

5.4加快LNG接收站建设,理性适时加大进口

作为现实的清洁能源,未来LNG将随着天然气市场的蓬勃发展在我国发挥重要作用。进口LNG的当务之急是加大LNG接收站的建设,且要形成合理、规范、便捷的LNG应用产业链,为大量进口LNG做好充分的准备。

近年来石油价格一直处于高位,但2014年的油价下跌让石油重新具有了价格优势,也让国际能源贸易关系出现新的变化。在当今动荡的能源供需关系下,对于LNG全球贸易,我国应抓住机遇,理性、适时加大进口,以期谋取利益最大化。

5.5制定LNG利用相关政策,促进我国能源产业结构调整

国外LNG市场发展迅速,而我国LNG的使用、运输等都与发达国家存在一定的差距。要想合理规范地使用LNG这一清洁能源,使其成为未来几十年重要的能源之一,我国应加快相关法律法规的建立,使之成为为国所控、为企所营、为民所用的标准化应用模式。国家也应加快能源产业结构调整,强制性减少煤炭等污染较大能源的利用比率,并制定一系列鼓励利用天然气的政策,这些对我国生产安全、节能减排都具有重要意义。

来源:北京国际能源专家俱乐部

-------------------------

免责声明:广东振戎能源有限公司转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作为参考,并请自行承担全部责任。