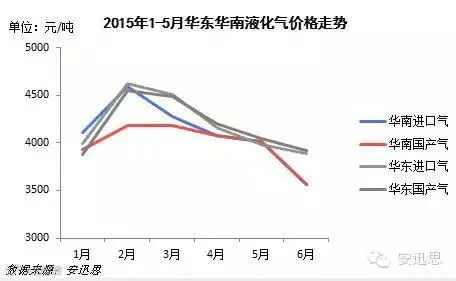

其一在于夏季传统燃烧市场需求转弱,内销价格走跌后进口商利润缩窄。进入夏季后,民用需求疲软,华东华南内销市场价格开始明显走跌。华东地区的炼厂和码头相对较少,进口气资源大部供PDH企业自用,跌势相对平缓;而华南地区炼厂码头林立,竞争激烈,国产气和进口气价格均大幅走跌,6月份华南进口气均价为3565元/吨,6月份第三周到货密集、周均价承压跌至3488元/吨,而6月进口丙烷到岸成本估算在3400元/吨,丁烷在3600元/吨,个别进口商出现成本倒挂现象。需求欠佳导致利润空间缩窄,进口商不得不减少投机进口操作。

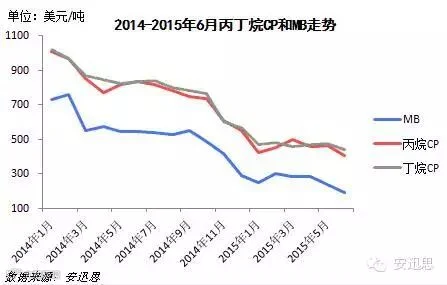

其二在于进口商对后市看空,并不急于补仓。中东供应不减、西方套利货源充裕,市场整体供过于求。2015年起沙特阿美的丙丁烷CP合同价格一直在低位徘徊,7月丙烷CP更是跌破400美元/吨,以395美元/吨刷新历史新低。而美国丙烷MB价格走势趋同,进入夏季后美国内需疲软、库存走高,MB价格跌势更猛。目前从纸货上看,下半年CP和MB上行动力不足,丙烷CP预计在400-430美元/吨波动;MB价格预计在200-270美元/吨波动。对于后市看空,进口商投机兴趣大打折扣。

其三,四季度Baltic运费预期回落,进口商或延迟采购。近期现货溢价水平受运费支撑水涨船高。亚洲现货窗口显示,6月份抵达东北亚市场的常规丙烷的现货溢价在当月CP加70美元/吨水平,而7月份溢价报盘已冲破100美元/吨大关。

短期来看,印度港口拥堵导致大型冷冻液化气船滞留无法及时返航,且6-9月为季风雨季节,恐加重船只滞港问题;而美国出口增加使得投入美国到东北亚航线的船只增多,较长的航时航程导致中东至东北亚航线的临租船只供应紧张。而四季度印度季雨季结束,加上新船集中投用,运费价格预计下滑,溢价水平有望回落。基于高溢价水平增加采购成本,进口商或延迟采购,短期降低投机采购。

来源: 安迅思

-------------------------

免责声明:广东振戎能源有限公司转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作为参考,并请自行承担全部责任。