文/石宝明、王宇宁(中国国际石油化工联合有限责任公司)

文/白雪松(石油和化学工业规划院)

2000年以来,中国石油需求年均增长6.5%左右,世界平均增速1.2%左右,但进入2014年,我国石油表观消费量达5.3亿吨,同比增3.4%(下表),进入慢速增长阶段,石油对外依存度由上年的59.3%增至60.4%,首次突破60%。

1 2014年我国石油市场的十大特点

1.1 原油产量持稳,连续五年保持在2亿吨以上的水平

2014年我国原油产量为2.1亿吨(下图),同比略增0.6%,尽管增幅较过去两年有所下降,但产量依然为历史最高水平。其中,中国石油原油产量11364万吨,同比增长104万吨;中国石化累计生产4378万吨,同比仅增长2万吨。

1.2 2014年原油加工量再创新高,首次突破5亿吨

近年来,随着我国炼油能力的提高,原油加工量一直呈逐年增加的态势,2014年我国原油加工量为5.0277亿吨(下图),同比增长5.3%。

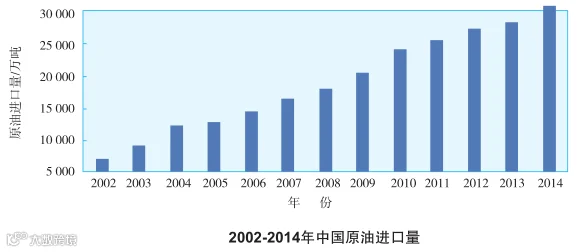

1.3 原油进口量再创历史新高,首次突破3亿吨

据海关统计,2014年我国原油进口量为3.1亿吨(下图),同比增长9.5%,远高于2013年4.1%的增幅,为2011年以来最快增速。2014年原油进口量增加的主要原因在于中国石油彭州炼厂以及中化泉州炼厂已经开始投产,中国化工集团自2014年5月开始使用其每年1000万吨的原油进口配额。此外,10月份以后原油价格大幅下跌,除了作为原料进入炼厂外,增量也主要流入原油储备库。

1.4 原油自美洲进口成为新增长点,哥伦比亚跻身我国进口来源前十强

从进口地区来看,中东依然是我国进口原油的最大来源地,非洲位居第二。2014年,除亚太外,我国从其他地区进口原油的数量均有不同程度增长,其中从美洲和中东进口原油数量增长较快,尤其是从美洲进口原油同比大幅增长18.6%,进口份额由2013年的10.0%增至10.8%,从中东进口原油数量同比增加9.6%,所占份额也由2013年的51.9%增至52.1%。而从前苏联的进口量虽然较2013年增加6.6%,但所占份额却由上年的13.0%降至12.7%。详见下表。

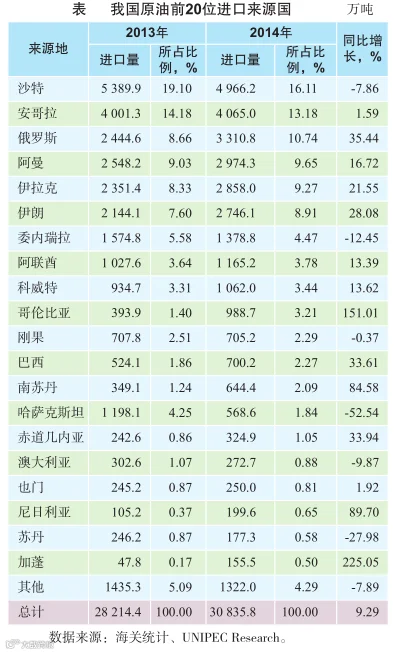

从进口国家来看,2014年,沙特、安哥拉、俄罗斯、阿曼、伊拉克、伊朗、委内瑞拉、阿联酋、科威特及哥伦比亚为我国前十大原油进口来源国(下表),所占份额由2013年的80.8%提高至82.8%,其中除沙特和委内瑞拉以外,其他前十位出口我国的原油量均有不同程度的增长。

中东地区,除沙特外,我国自其他国家的进口量均有不同幅度增长,尤其是自伊朗、伊拉克和阿曼进口的原油分别大幅增加28.1%、21.6%和16.7%,至2746.1、2858.0和2974.3万吨。

除刚果、利比亚和苏丹外,我国自非洲其他国家的进口量也均有不同程度的增加,其中加蓬、南苏丹、尼日利亚和赤道几内亚等增幅较大。利比亚原油出口形势不稳,2014年中国一度暂停从该国进口原油(9月份才开始恢复进口),而通过增加加蓬、南苏丹、赤道几内亚和尼日利亚的原油进口来弥补,其中南苏丹自2013年7月登上中国进口来源国的舞台后,进口量稳步增加。2014年我国自加蓬进口量为155.5万吨,同比增225.1%,自尼日利亚进口原油199.6万吨,同比增89.7%,自南苏丹进口量为644.4万吨,同比增84.6%。

通过中俄和中哈两条跨国原油管道打入中国市场的里海地区在中国进口原油版图上日益重要。2014年,我国自俄罗斯进口原油大幅增加35.5%至3310.8万吨,在我国原油进口来源地中所占份额由上年的8.7%增至10.7%,但受限于中哈管道运输能力,中国自哈萨克斯坦进口原油同比大幅下降52.5%,至568.6万吨。

值得注意的是2014年以来我国原油的增长亮点主要来自美洲地区的哥伦比亚和巴西,抵消了从委内瑞拉进口减少的影响。2014年,中国从哥伦比亚进口原油988.7万吨,同比增长151%,哥伦比亚跻身我国进口来源前十名;从巴西进口原油700.2万吨,同比增加33.6%;自美洲这两个国家进口的大幅增加抵消了从委内瑞拉进口减少的影响。

亚太地区对中国出口量有所下滑,澳大利亚和越南是主要出口国,虽然从越南进口量大幅增加129.1%至148.2万吨,但从澳大利亚进口原油则下降9.9%至272.7万吨。

1.5 保税方式进口原油大幅增加近九成

2014年我国保税方式进口原油2521.4万吨,同比净增1189.8万吨,即增加89.4%,主要是用于商业储备和战略储备,其中中国石化进口1160.7万吨,同比暴增178.5%,中国石油进口802.3万吨,同比大幅增加65.4%。

1.6 商业原油库存位于有记录以来历史同期最高水平

据新华08公布的数据测算,截至2014年12月底,我国商业原油库存为3971万吨(下图),比年初增加501万吨。

1.7 成品油消费进入低速增长期,消费结构发生深刻变化;汽油需求快速增长,而柴油需求疲软、增长缓慢

2014年受汽车产业发展的拉动,尤其家用轿车产销两旺,全国轿车保有量持续增加,汽油需求与消费大幅增长;而公路运输成本高、工业经济增速放缓等因素则明显抑制了柴油消费,柴油需求增长停滞,柴汽比由2013年的1.81下降至1.64;受我国航空业持续发展的推动,航煤需求旺盛。

汽油需求继续保持快速增长,油价连跌刺激消费。2014年我国汽油表观消费量10562万吨,同比增加12.6%,是三大油品中增速最快的。

在中国,航煤消费量约占全国煤油消费量的八成以上,其余为军煤、灯煤和其他领域的消费。随着近年中国民航业的快速增长,民用航煤的消费增势强劲。2014年煤油消费量为2360.8万吨,同比增加3.8%。

中国是柴油消费大国。随着中国经济的快速发展,中国柴油消费量快速增长,一直是国内成品油中消费增速最快的品种,但进入2014年以来,柴油需求是汽油、航煤、柴油三个主要石油产品中增速最慢的,主要因为中国经济增速放缓,再加上因环境污染严重,环保要求日益严格,工业活动减少,柴油需求萎靡不振,不过9月份以来柴油消费明显回升。2014年全年我国柴油表观需求为17275.5万吨,同比增1.81%,是三大油品中增速最慢的,进入缓慢增长阶段。

1.8 高加工量、低需求,致使2014年成品油出口创历史新高

2014年,我国成品油出口量为1949万吨,同比增长17.1%;其中,汽油出口498万吨,同比增长6.3%;柴油出口400万吨,同比大幅增长43.7%;煤油出口1051万吨,同比增长14.6%。

中国汽油出口的省市较为集中,主要集中在具有来进料加工资质的炼厂所在地,如辽宁、广东、海南和上海等省市。

我国汽油除了部分由中国石油出口至哈萨克斯坦外,其余全部流向亚太区域内,主要集中在印尼、新加坡、越南、马来西亚等东南亚国家和地区。

一般来说,中国航煤出口省市或者是航空业较为发达的省市,如上海、广东、北京,或者是具有来进料加工复出口资格炼厂的所在地。多年来,中国香港、美国和越南分别位列中国航煤出口国家和地区的前三位,共占航煤出口总量的六成左右,但2014年,韩国超过越南进入前三名。

我国柴油出口目的地主要集中在东南亚国家和我国香港。2013年7月1日起,我国普通柴油的硫含量指标由不大于0.2%降至不大于0.035%,在此之前,中国国内大量使用的是硫含量0.2%的柴油,因此买家有限,亚洲市场上只有越南、菲律宾、缅甸、印尼等少数几个国家可以接受这种品质。近年来,我国一些炼厂如金山可以生产硫含量不大于10ppm、海南炼化可以生产硫含量不大于50ppm的柴油供出口香港。2014年,我国对孟加拉、菲律宾、斯里兰卡、马来西亚、越南和缅甸的出口均出现不同程度的巨幅增加。

1.9 为规避油价下跌风险,成品油库存维持低水平运作

据新华08公布数据测算,到2014年12月底,我国成品油库存为1518万吨,环比增59万吨,比年初减少29万吨。其中,汽油库存645万吨,环比下降21万吨,较年初减少34万吨;柴油库存726万吨,环比增87万吨,较年初增11万吨;煤油库存149万吨,环比减少7万吨,较年初减6万吨。

1.10 因国际油价断崖式下跌,2014年国内成品油价十连跌

2014年以来,按照《国家发展改革委关于进一步完善成品油价格形成机制的通知》(发改价格[2013]624号)的要求,国家对成品油价格进行了14降4升共18次调整,汽油由年初的9210元/吨降至7175元/吨,全年下降2050元/吨;柴油价格由8385元/吨降至5600元/吨,全年油价下降2205元/吨。我国成品油价格实现与国际价格的接轨,基本理顺了成品油价格关系。

2014年11月28日,国家财政部、国家税务总局联合发出通知,经国务院批准,调整成品油等部分产品消费税。具体看,这次调整实现了“五减一增”,即取消小排量摩托车、汽车轮胎、酒精等产品的消费税,适当提高成品油消费税。本次调整拉开了成品油消费税连续上涨的序幕。2014年12月12日,国家务税总局和国家财政部联合发出通知,第二次上调成品油消费税。

2015年1月13日,成品油消费税单位税额第三次提高。经过三次调整,汽、柴油消费税单位税额分别提高到每升1.52元和1.20元。国家税务总局借助国际原油价格大幅下跌的机会调整了消费税,我国成品油消费税率在45天内提升了50%,实现了“跨越”提升。

一方面,由于近期国际原油一直处于下降周期内,国内成品油价格也下降较多,税率提高对成品油消费的抑制作用并不明显,随着今后国际原油价格回升走高,其抑制作用会逐步显现。

另一方面,化工用油免征消费税,且原油价格走低,提升了石油化工的竞争力,有利于炼化一体化炼油企业的发展,将促进燃料型炼厂的转型提升。

总体来看,2014年我国成品油消费量仍保持了稳定增长的态势,汽油消费仍保持高速增长,航煤消费增长趋缓,柴油消费趋于停滞,柴汽比进一步下降,符合年初的预期。

2014年初原油价格保持在高位运行,但6月份以来,原油价格由106美元/桶一路跌破50美元/桶,跌幅近60%,而且止跌信号尚未明确,机构预测价格有可能进一步下探到40美元/桶、甚至于25美元/桶的底线。下半年原油价格大幅下跌,一定程度上刺激了我国原油进口及加工量的增长,用油成本明显下降,也带动了成品油消费量的上升,因此,2014年底成品油消费环比增幅明显。

2 2015年我国石油市场展望

展望2015年,我国经济发展进入新常态,正在向形态更高级、分工更复杂、结构更合理的阶段演化。我国经济将向两个“中高”转化:一是我国政府将2015年经济增长的目标或底线下调至7%,经济增长从高速向中高速转化;二是经济结构从中低端向中高端跃进。增速放缓和经济结构中高端发展,体现了改革将促进经济迈向更可持续的步伐。

2.1 预计我国炼油新增一次加工能力将明显放缓

预计2015年我国将新增炼油能力1650万吨/年,其中中国石化将新增能力300万吨/年左右,中国石油和中国海油基本无新增能力,其他炼油企业将新增1350万吨/年左右,但不确定性较大,加上政策因素,部分装置或将加速淘汰。

2.2 我国原油进口增速将放缓

从目前看,我国石油对外依存度还将进一步提高。2015年我国新增炼油能力明显放缓,结合国民经济发展情况,国内石油需求进入慢速发展阶段,考虑到原油储备水平提升,预计2015年原油加工量达到5.15亿吨,较2014年增加1200万吨,同比增长约3%;原油进口量约为3.17亿吨,同比仅增长2.9%,增速放缓。

结合国内外多家机构对能源价格的预测,国际油价将长时间保持在较低水平,预计布伦特原油期货价格可能会进一步下跌至每桶40美元,2015年的平均价预计将为略高于每桶50美元,全年可能走出一个探底回升的U形走势。同时,低油价时期也是提升石油战略储备的有利时机,我国应抓住当前油价下行的时机,推动石油储备能力建设。

2.3 成品油需求继续保持缓慢增长,消费结构性变化越来越明显

预计2015年宏观经济增速继续回落,工业生产和投资增速进一步放缓,天然气、电动车、煤制油等替代资源将加快发展,汽油和煤油的需求将有所放缓,柴油需求将进一步萎缩。预计我国成品油表观需求将为3.07亿吨,同比增长3.3%。

2.4 成品油出口将继续保持稳定增长

由于国内需求疲软、供应增加,我国成品油将不得不向外寻找出路。我国发布了2015年首轮成品油出口配额,配额总量975万吨,远高于2013年第一季度批准的约800万吨的配额量(下表)。

柴油配额下降,是三种主要运输燃料最低的,为136万吨,比2013年第一季度的配额量下降28.4%,反映了国内柴油需求小幅提高,且国产汽油和航煤/煤油的产量持续强劲。

汽油出口配额268万吨,较2013年第一季度增长22.4%;同时航煤/煤油出口配额较2013年同期增长59.4%为561万吨。航煤/煤油出口配额的攀升可能反映了国内市场供应将继续过剩的预期,大部分原因是炼厂产量正以同比近20%的速度增长;同时需求增长率不到13%。(原载《当代石油石化》)

来源:当代石油石化

-------------------------

免责声明:广东振戎能源有限公司转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作为参考,并请自行承担全部责任。