联系我们:eipress@qq.com。微信:Energyinsider;xudongEN

能源情报圈QQ群(377701955),加入请提交:名字+公司+职务+详细联系方式,否则不予通过。

文/郎昕宇 中国航油

今年盛夏北京气候宜人,雨水充沛,并未使人过多地感受到厄尔尼诺现象带来的高温酷暑,但对于当下的国际油价来说,WTI和布伦特原油价格较年内峰值跌幅均超过了25%,石油行业已进入隆冬腊月。

早在本年5月份,笔者就判断随着欧佩克延续稳产政策和伊朗核问题全面协议即将达成这些消息的确认,国际油价将结束2015年初以来的反弹重新进入下跌通道(详见《国际油价涨跌背后的摩尔斯密码》)。那么接下来国际油价将何去何从,笔者认为可从以下几个方面进行推演:

原油超供形成堰塞湖

1.欧佩克产量配额名存实亡

早在4月初伊朗与六国(美国、英国、法国、俄罗斯、中国和德国)就核问题达成框架协议开始,沙特、阿联酋和伊拉克原油日产量不断刷新纪录,并最终促成欧佩克连续四个月超出日产量3000万桶的配额。究其原因,波斯湾产油国并不十分在乎短期石油收益的多寡,而是在伊朗原油入市前抢占市场份额的未雨绸缪。

目前伊朗原油日产量为280万桶,由于长期的制裁致使油田开采设备老化,短期内日产量难有较大提升。但不可忽视的是,该国海上正储存着可销售的4000-5000万桶原油,对于一个亟待财政收入进行经济建设的国家来说,以目前的价位销售是完全可以接受的。

2.非欧佩克国家虎视眈眈

俄罗斯经济发展过度依赖能源收入,且出于抢占市场份额的考虑,面对2014年下半年国际油价断崖式下跌,俄罗斯原油产量不减反增创下了后苏联时代的历史新高,日均产量高达1058万桶。今年前6个月日产量也始终稳定在1000万桶以上,俄罗斯能源部长诺瓦克更是在5月下旬表示,该国不认为在当前局势下有必要降低全球石油产量。

3.页岩油使美国“能源独立”

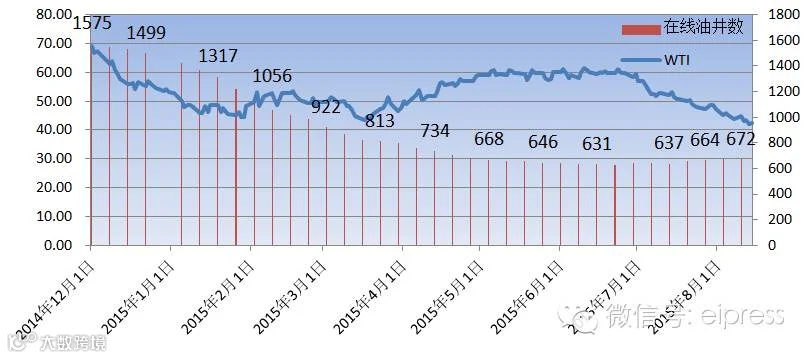

2008年以来,美国原油总产量持续快速增长。截至2014年,该国原油日产量突破900万桶,成为全球最大原油生产国之一。不过,去年下半年的油价大跌打乱了美国页岩油产业持续快速发展的步伐。油价持续快速下跌导致大量高成本、高负债的页岩油生产商停产,在线运营的油井数量也由2014年10月峰值的1609座一路下滑。

虽然2014年在线油井数量出现大幅下跌,但美国页岩油生产商并未坐以待毙。通过采用新技术使成本下降和效率提升,即使在今年6月国际油价重回下跌通道的情况下,油井数量止跌反弹,今年原油日产量也稳定在月度日均900万桶以上。一旦国际油价出现反弹,复产的油井将进一步提升产量从而打压国际油价。

图1 美国WTI原油与在线油井数量走势图

步履蹒跚的世界经济减缓石油需求

1.“一枝独秀”的美国

2014年美国经济总体增长势头强劲,这也使得美联储结束了长达6年之久的货币量化宽松政策。特别是进入2015年2季度,美国非农就业数据连续三个月维持在20万人之上的高位,表明重塑经济实体化的美国,经济走强迹象日益明显。

2“克里米亚事件”使欧盟和俄罗斯两败俱伤

因乌克兰动乱依旧,美国和欧盟决议延长对俄罗斯的经济制裁至2016年1月。欧盟作为俄罗斯目前最大的贸易伙伴,2014年欧俄双边贸易下降10%,欧盟经济发动机的德法意三国损失了大量的就业机会,经济增速放缓。而去年美俄双边贸易不减反增6%,且双方贸易往来的黏度远小于欧俄(美国是俄罗斯第五大贸易伙伴,俄罗斯是美国第20大贸易伙伴)。可以说,在本次的三方互相制裁中,美国成为了既得利益者。

3.经济转型期下的中国

经济转型和产业升级使中国正在经历经济增长放缓的阵痛期。房地产业下滑和基建行业淘汰落后产能对柴油工业需求造成很大的冲击,根据中国汽车工业协会统计显示,4-7月国内基本型乘用车(轿车)产销量同环比均出现不同程度的下降,特别是今年6月下旬出现的A股股灾使广大投资者财产损失严重,预计未来一段时期内,汽车、房地产等大件消费品采购意愿将大幅减弱,进而进一步影响到汽柴油刚性需求。

金融市场波动成为油价的制冷剂

1.加息预期使美元进入强周期

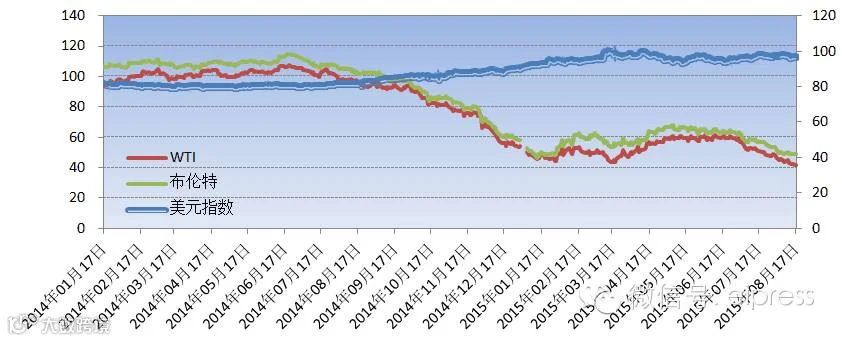

奥巴马提出的“消减财政赤字,降低失业率,鼓励制造业等实体回流,提高能源自给率”的施政纲领让美国经济走出2008年次贷危机的低谷。作为全球大宗商品计价货币的美元来说,加息预期必将对包括原油在内的大宗商品价格形成很强的利空影响。

图2 国际原油与美元指数走势图

3.黄金价格下跌加速美元回流

从2005年底开始,纽约COMEX黄金价格出现历史性大幅上涨,由不到500美元/盎司一路飙升到2011年9月1923.20美元/盎司的历史最高点,随后一路跌至2015年8月初的1100美元/盎司,黄金的走弱将助推美元指数持续上涨,而对原油形成进一步打压。

2015年底前油价走势推演

预测国际油价要靠科学体系,只有通过多维度、全视角的掌握影响油价波动的基本面才能更好地把握阶段性走势:

1.制裁俄罗斯成为制约油价上涨的天花板

标准普尔、穆迪、惠誉世界三大信用评级机构均出自美国和欧洲。2014年至今美国欧盟在制裁俄罗斯过程中,三大信用评级机构对打击该国经济增长、加速资本外流起到推波助澜的作用。为摆脱这种不利局面,俄罗斯正在组建的俄国家信用评级机构,并将于今年第四季度开始运作。由此可见,只要过度依赖能源收入且开采成本高的俄罗斯不屈服,国际油价很难重返80美元/桶以上的高位。

2.中国不再是能源“救世主”

对于原油对外依存度将近60%的中国来说,经济增速快慢和经济发展类型的转变已成为了国际油价波动的风向标。今年1-7月,原油进口量同比增长10.44%,显示出中国正趁国际油价走低进一步加快原油储备。但在中国经济增速放缓降低石油刚性需求的情况下,原油战略储备完成阶段性存储目标后将无法吸纳更多的世界超供原油。欧盟方面,受制裁俄罗斯和希腊债务危机对该地区经济的影响,同样无法消化更多的石油产量。页岩油革命使美国能源自给率不断提高,也因此降低了对国际油价涨跌的影响力。

3.加息的“无形之手”牵动资本市场

美元作为全球任何大宗商品计价和各国主要外汇储备的币种,美联储扮演着“世界央行”的重要角色,一举一动都会引发全球资本市场的高度聚焦。目前美元加息箭在弦上,但市场关注的何时加息的节点问题上,笔者认为2015年12月或2016年3月的概率较大:过早加息将打压美国正在回暖的经济,不利于制造业和出口;在不断地加息预期刺激下,伴随着大宗商品和贵金属价格持续下跌,以及今年以来全球有20个国家(据不完全统计)实行多达30多次的货币宽松政策,美国已实际起到加息效果;奥巴马即将卸任,实现经济实体化和巩固美元霸权地位将使民主党候选人在2016年的总统大选时底气十足。

4.欧佩克捍卫市场份额的决心异常坚决

面对乏力的全球经济增速,欧佩克继续选择“无视”。石油输出国组织(OPEC)秘书长表示该组织不会减产,并且据英国《金融时报》调查,科威特投资局和沙特主权财富基金等产油国的金融机构正在做空原油期货,在排挤高成本的竞争者、巩固市场份额的同时,对冲现货市场损失。加之美俄原油日产量持续保持高位已使全球原油超供,随着时间推移,若伊朗逐步恢复解除核制裁的前原油日产量和海上油轮库存得以释放,原油超供的局面将进一步恶化。

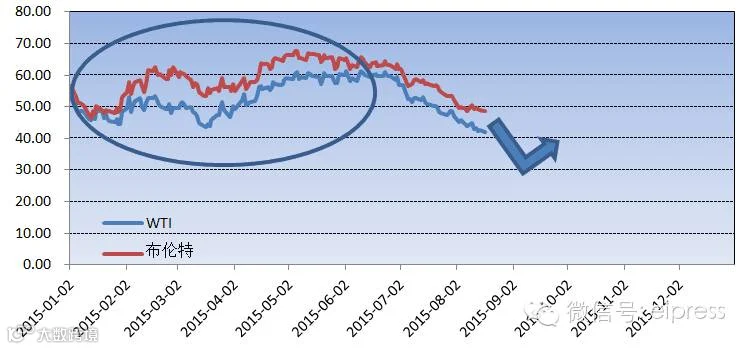

结合以上分析,笔者认为,在石油需求减弱,美元走强的大背景下,若几方势力互不妥协,产油国将在共赴价格深渊后进行灾后重建,2015年年底前极限低值WTI原油跌至35美元/桶以下,布伦特原油跌至40美元以下;若联手共同减产,油价将会及时踩住“刹车”,WTI和布伦特原油会逐步反弹至60美元/桶的区间。

图3 2015年国际油价走势

今年上半年国际油价呈现为不规则的“W”走势,而2015年国际油价最终走势是继续呈现“W”,还是“L”走势?我们拭目以待!