互联网金融与传统金融机构相比,谁提供的什么样的服务将更能迎合民间资本的融资需求?

从我国传统金融体系的特点看,互联网金融对其造成的冲击会有多大?又如何应对这一挑战?

相关背景

由东方证券资产管理有限公司与阿里小微信贷合作推出的“东证资管—阿里巴巴[0.00%]专项资产管理计划”正式获得证监会批准。有业内人士估算,阿里小微金融贷此次借道资产证券化,或将可满足80万家小微企业的融资需求。via 阿里小微信贷借道资产证券化释放信贷投放能力:http://finance.ifeng.com/a/20130710/10122382_0.shtml

虽然互联网金融好像是最近才火热的一个话题,但事实上,在18年前就有互联网金融与银行竞争的讨论了。

在当时,美国出现了第一安全银行,许多人的预测是,“鼠标”将会战胜“砖头”(即互联网金融战胜传统金融,有趣的是,这个说法在这次的互联网金融浪潮中没有被大家重新提起来),然而银行们通过快速发展自己的企业网上银行、个人网上银行、电子银行等措施,成功的抵御住了这次冲击,当年的很多互联网机构最终都不知所终了。

这些年来,传统金融行业其实一直在对互联网金融进行关注。银行方面也一直有人在做相关的研究,很多银行在06-07年发表的互联网金融方面的研究报告,现在读来依旧会给我很大启发。

总的来说,我认为金融行业本来就是极具互联网机会的行业,因此金融互联网化是一个必然的趋势。

在此过程中,专注于提供互联网金融服务的金融服务商,与以传统金融机构组成的防御者(传统金融服务者)难免要展开一场博弈。

我没有亲身投入互联网金融的实践中,就以旁观者的视角发表下我的看法吧,下面是具体分析。

···············

要讨论互联网金融,首先要明确的是:

互联网金融作为一种创新,是一种形式上的创新而非对金融本质上的创新。(比特币可能不同,这里就先不做深入讨论了。)

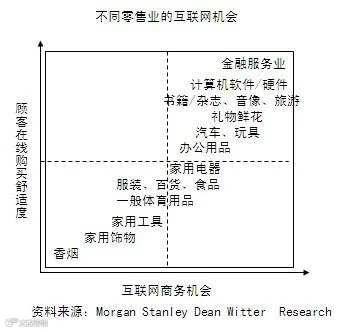

金融行业本来就是极具互联网商务机会的一个行业,金融行业的互联网化是科技发展下很自然的趋势: 从这张图可以看出,从互联网商务机会及顾客在线购买舒适度(可以对比充值“余额宝”和在银行柜台买基金的不同体验)来说,金融行业本来就是极具互联网机会的行业。

从这张图可以看出,从互联网商务机会及顾客在线购买舒适度(可以对比充值“余额宝”和在银行柜台买基金的不同体验)来说,金融行业本来就是极具互联网机会的行业。

但由于金融业的特殊性(保密性高、准入门槛较高等因素),在我国互联网产业发展起来的时候,大家首先看到的是淘宝、京东、当当等发展百货、电子产品、书籍等品类的电商平台,直到最近几年有代表性的互联网金融机构才慢慢涌现出来。

Merton&Bodie两人在《金融学》中提到:“金融功能要比金融机构更加稳定”。这句话是说,随着时间、环境的变化,金融机构的形式和特征可能会有很多不同,但其所发挥的基本功能却是趋于稳定的。

金融的基本功能主要包括如下几个方面:

清算与结算:主要体现在货币供应与交易的清算和结算两方面。

聚集和分配资源:主要体现融资功能上。

风险管理与风险分散:主要使风险在不同主体之间得到有效配置。

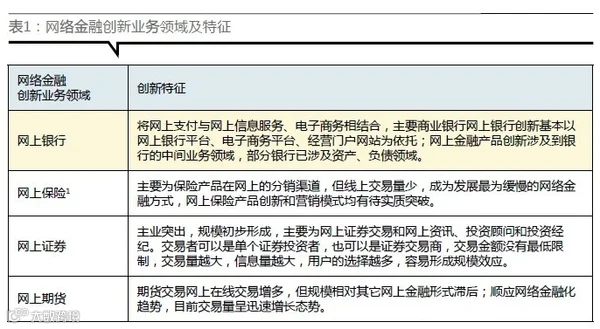

而互联网金融的创新业务领域及创新特征如下表:

从这张表可以分析出,互联网金融相对于传统金融,并没有创造出传统金融所不具有的新功能(尤其从目前来看,互联网金融没有明显的货币创造功能),因而更像一种为满足人们对金融功能的需要而衍生出的对传统金融的补充和延伸。

因此,在现在这种风云变幻的初期,互联网金融模式与传统金融模式之间的谁能更胜一筹,主要还是在于谁能更有效的发挥金融的基本功能。

(忽视短期的胜负,可以想见的是,二者将促进更稳定、也更普惠的新的金融体系的形成——这才是互联网金融的魅力所在。)

·································

从学术的视角回到现实中来,具体来看的话,目前的金融体系可以划分成两大阵营:以阿里为首的进攻者(专注于提供互联网金融服务的金融服务商),与以传统金融机构组成的防御者(传统金融服务者)。

传统金融机构这边,走的是努力追上潮流的路线。

题主给出的链接里,交通银行董事长牛锡明说了这样一句话:

他也谈到未来商业银行的经营模式,“将是一个以物理网点为支撑,以互联网金融为平台,以客户自助服务为主要特征的商业银行。”

牛董没说出的话其实是这样的:我们正向互联网金融领域迈进,等整个我们完成互联网化之后,你们就不要再提什么传统金融互联网金融啦,我自己就又是传统金融又是互联网金融嘛。

其实不止是他一个人这样想的:

交战互联网金融 平安银行发力赶超同业

保险掘金互联网金融 市场培育路途漫长

券商试水互联网金融 方正证券进驻淘宝商城

互联网金融革命:银行IT公司均推金融创新

有意思的是,传统金融与互联网金融早就开始了合作:三马联手试水互联网金融

大家都是这般打算的——先发制胜,在互联网金融还没有形成大势之时,传统金融机构试图赶上潮流,将互联网金融纳入自己的体系。

至于互联网金融这边,虽然如牛锡明所说,互联网金融要大发展存在一些障碍,但阿里、腾讯、京东等都在马不停蹄的在战略布局,一方面主动创新、一方面寻求联盟。

考虑到互联网对传统金融来说其实是个全新的领域,而互联网公司在这方面占有绝对优势,因而一旦哪个互联网金融公司在合适的时机创造出了合适的产品,互联网金融的真正兴起之日也就来临了。

比如余额宝的奇迹:

7月1日9:46,支付宝官方发布了长微博《一个互联网金融的奇迹》,文中称,“18天,仅仅只有18天。余额宝这个新生儿在诞生至今18天里,累计用户已经突破250万,截至6月30日24点的存量转入资金规模达到57亿元(含周四15点后至周日已申购未确定的金额)。”

阿里小贷表现同样出色。截至今年二季度末,阿里小微金融服务集团(筹)自营小微信贷业务成立3年来,已经累计为超过32万家电商平台上的小微企业、个人创业者提供融资服务,累计投放贷款超过一千亿,户均贷款4万元,而不良率只有0.87%。

前无古人,但后有来者。阿里金融试水成功后,同为互联网企业的京东和苏宁也都纷纷开始试水金融服务。而在互联网金融的门后,还守候着一大批第三方支付、P2P模式以及众筹模式。

总的来说,互联网金融机构们结合自己的互联网优势,小步迭代快速创新;而传统金融行业所做出的应对,无他,唯八字尔:战略联盟,先发制胜。

···································

回到题主的问题,到底“谁提供的什么样的服务将更能迎合民间资本的融资需求”?、”互联网金融对传统金融造成的冲击会有多大?又如何应对这一挑战?“

经过上面的分析,从机构视角来看,在这场博弈中、在金融市场的每一个细分领域中,谁的动作快一步、谁能抢占先机、谁更好的发挥了上面所说金融的基本功能,谁就更能迎合民间资本的融资需求。

而从功能视角来看,互联网金融虽然冲击了传统金融,但传统金融与互联网金融不会存在绝对的胜负,二者将会逐渐融合,互为补充。尤其是对传统金融来讲,将会吸收互联网金融的特性,二者共同形成新的金融体系。