搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

更多

找货源

跨境招聘

DeepSeek

首页

>

整!4S店捆绑保险专项整治开启!停!已有三家省级机构被停车险业务!

>

整!4S店捆绑保险专项整治开启!停!已有三家省级机构被停车险业务!

修炼科技

2019-08-13

2

导读:车险综合改革进入深水区,挖痈去腐的阵痛仍将持续!

4S店捆绑

保险

专项整治行动开启

顽疾需下猛药,挖痈勿惜腐肉。

今年可谓是车险的“遭整大年”,自年初开始,车险就被连连重锤,

截至目前,逾60家险企地市级机构被停车险业务,期限3个月至6个月不等;

已有3家保险公司省级机构被停车险业务。

根据中国保险报的报道:

天津

银保监局对大地财险天津分公司和富德财险天津分公司在全市范围内采取停止使用商业车险条款费率的监管措施。

7月,人保财险

吉林

分公司车险业务被叫停。

仅7个月就有3家省级机构被叫停车险业务,监管整治车险乱象的决心可见一斑。

一个个“大招”令车险乱象藏无可藏,但监管力度并未减弱,而是一再加强,大有“连根掘起”之势。

据上证报最新消息,监管部门将开展4S店捆绑保险专项整治行动,向捆绑销售车险等市场乱象开刀。

银保监会保险中介监管部已下发

《4S店兼业代理机构捆绑销售保险专项整治工作方案》。

业内人士透露,

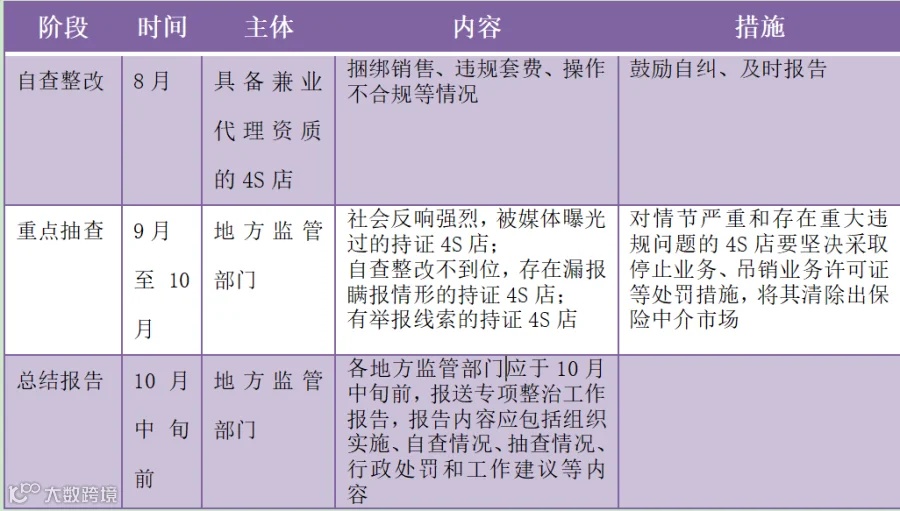

此次整治工作将分为自查整改、重点抽查、总结

报告

三个阶段。

在自查整改阶段,

要求地方监管部门将先组织辖内具备兼业代理资质的4S店开展自查整改工作。

全面覆盖排查主体,做到广覆盖、无死角。

在自查过程中,一旦发现存在捆绑销售、违规套费、操作不合规等情况,必须立即整改,果断处理,切实做到边查边改,立查立改。

4S店兼业代理机构要将自查整改情况及时报告当地监管部门。

在重点抽查阶段,

要求地方监管部门开展监管抽查,检查对象选取做到重点突出:

一是社会反响强烈,被媒体曝光过的持证4S店须纳入抽查范围;

二是将自查整改不到位,存在漏报瞒报情形的持证4S店须纳入抽查范围;

三是有举报线索的持证4S店须纳入抽查范围。

具体检查数量由当地监管部门自行确定。

在总结报告阶段,要求各地方监管部门于10月中旬前,报送专项整治工作报告,

报告内容应包括组织实施、自查情况、抽查情况、行政处罚和工作建议等内容。

此外,

监管部门还将加大对与无证4S店合作保险公司的处罚力度。

严肃查处与不具备代理资质的4S店合作的保险公司,

严厉打击保险公司通过其他渠道套取费用向4S店帐外支付的行为,对协助保险公司套费的保险专业中介机构同查同处,

形成监管合力,彻底规范市场秩序,推动车险改革。

4S店强制搭售保险成常态

今年4月的“

西安

奔驰女车主维权”事件,令4S店违规收费行为引起全社会的关注,

其中4S店强制搭售保险也引发热议。

我国

《汽车销售管理办法》规定

,供应商、经销商不得对消费者限定汽车配件、用品、金融、保险、救援等产品的提供商和售后

服务

商;

经销商销售汽车时不得强制消费者购买保险或者强制为其提供代办车辆注册登记等服务。

车主在4S店购买新车,被要求捆绑购买交强险和除交强险外的全部商业保险,若仅购买“四个基本险”,则需补缴一定的“续保保证金”,以此承诺来年在4S店完成续保。

对此,保险专家表示,

强制搭售保险的背后隐藏着猫腻——4S店与保险公司的利益输送问题。

相关法律人士表示,

要求必须在4S店购买指定保险公司的商业险不仅涉嫌强制搭售,也侵犯了消费者的自主选择和公平交易的权利。

同时,“续保押金”的收取并无法律依据,且存在捆绑性强制销售行为。

业内专家表示,消费者在购买车险产品时,应当了解保险产品的基本功能和相关法律规定,不要盲目相信有关机构“购车优惠”等利益诱惑,应根据相关规定和自己的风险承受能力,通过正规销售渠道购买保险产品。

同时,消费者在购买车险的时候要核实资质,提高自我保护意识。如果通过4S店等中介渠道购买保险产品时,应验明该中介机构是否具有合法经营资格,是否经过相关保险公司的委托;如果是通过保险代理人购买,应该利用有效方式验证代理人的身份和相关保险机构发放的执业证书。

汽车后市场或成为险企获客新路径

随着修理厂、非授权经销商、网商等越来越多的保险输出端口的崛起,4S店已不再是车险获客的唯一途径,险企的获客体系正在向汽车全产业渗透。

在2017年前后,保险公司的代理返佣曾高达保单价格的30%以上,而4S店除了收取保险公司支付的佣金,还能从车主手里“敲”一笔保险服务费。

一进一出的“双向”收费,一度让保险代理业务稳坐4S体系利润的第二把交椅。

倘若遇到直接拒绝在4S店办理保险的顾客,销售员甚至直接放弃与客户磋商,丝毫不惧怕客户流失。

但近两年,随着车市的“疲软”,

新车销量下降令汽车经销商玩不转汽车保险。

保险代理费作为经销商企业收入“二哥”的地位,逐渐被汽车金融所取代。

一方面是监管的持续施压,另一方面是险企的居高不下的经营成本,使得经销商4S店对汽车保险的关注度有所下跌。

业内人士透露,以往,

一张新车保单4S店的返佣能到35%。

开单量大的4S店,综合返佣甚至能到保单价格的50%。

随着近几年险企的运营成本与赔付成本越来越高,这种合作模式会越来越导致险企亏损。

另一方面,4S店的维修费用相较于修理厂和一些平台而言较高,因此赔付金额也就多。

不计免赔险种的渗透率几乎是100%,很多情况下出险意味着险企要全额赔付,这就推高险企赔付成本。

目前有的险企已撤掉一些4S店驻点,将释放出来的人工投入到一些修理厂和其他渠道。

业内高管表示,品牌授权经销商代理保险业务有着强大的客源优势,但仍占据较大的市场份额。

此次整治4S店捆绑车险乱象,对于财险企业而言将是又一记重锤——

车险综合改革进入深水区,处于转型期的财险企业,挖痈去腐的阵痛仍将持续。

在车险的至暗时刻,需要多方的合力才能走出黑暗。

———— / END / ————

更多精彩内容

(点击图片获取全文)

【声明】内容源于网络

0

0

修炼科技

广东修炼科技股份有限公司(简称修炼科技),我国领先的汽车后市场数据服务商,提供从汽车购置到报废全生命周期的数据服务。

内容

216

粉丝

0

关注

在线咨询

修炼科技

广东修炼科技股份有限公司(简称修炼科技),我国领先的汽车后市场数据服务商,提供从汽车购置到报废全生命周期的数据服务。

总阅读

174

粉丝

0

内容

216

修炼科技

修炼科技