一、核心趋势预判

综合地缘政治、航运市场结构及季节性因素,预计2025年4月海运费仍将维持高位运行,但波动幅度可能收窄。市场将呈现“短期承压、长期分化”的特征,需重点关注以下五大驱动要素:

二、关键影响因素深度解析

1.地缘政治风险溢价持续

红海航线安全风险推高运营成本,苏伊士运河绕航导致亚欧航线单程增加约2,800海里(延长7-10天),叠加低硫燃油价格较2024年同期上涨18%,全程单TEU成本增加约450−600。

2.航运联盟重构效应

2M联盟解体后,MSC与马士基独立运营,预计亚欧航线运力调整幅度达8%-12%

新兴联盟(ONE+HMM+阳明)聚焦东南亚-美西航线,或引发区域舱位紧张,推高跨太平洋航线运价2%-4%

3.需求侧结构性矛盾

季节性:传统淡季(4-5月)或使中国出口集装箱运价指数(CCFI)环比下降3%-5%

政策驱动:美欧关税政策窗口期促使机电产品出货量环比增长12%,部分抵消淡季影响

4.承运人定价策略升级

达飞轮船4月1日起实施旺季附加费(PSS)上调$300/FEU,叠加港口拥堵费(THC)季节性上浮,综合费率涨幅或达8%-10%。马士基等同步推出“碳排放附加费”,进一步推高长协价基准。

5.供需动态演变

全球集装箱船队利用率仍处82%高位(较疫情前高5%),但新船交付量Q2同比增23%,若需求增速不及预期(当前WTO预测全球贸易增长2.4%),Q3可能出现局部航线超供。

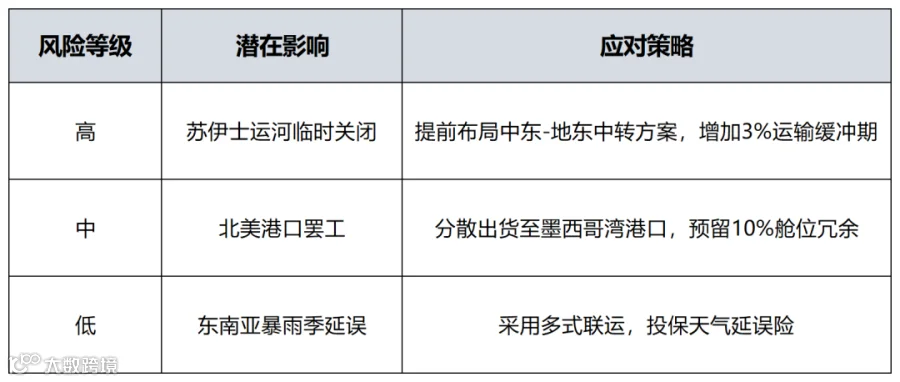

三、风险预警与操作建议

四、决策窗口期建议

4月上旬:利用运价相对平稳期锁定Q2长协价,重点关注小型船公司促销政策

4月中旬:评估新联盟航线调整后的舱位分配,优化东南亚-欧洲三角贸易路线

4月下旬:监测中国出口PMI及美国零售库存数据,预判Q3运价拐点

行业观察:当前市场呈现“短周期政策市”与“长周期供需再平衡”叠加特征,建议企业建立运价-库存联动模型,将运输成本纳入供应链动态优化体系。