CHWANG

让中国企业出海更容易

“最笨的路通向最宽的河”

图源 | unsplash

人人都想听“聪明”的商业故事:轻资产、快周转、三个月爆单。

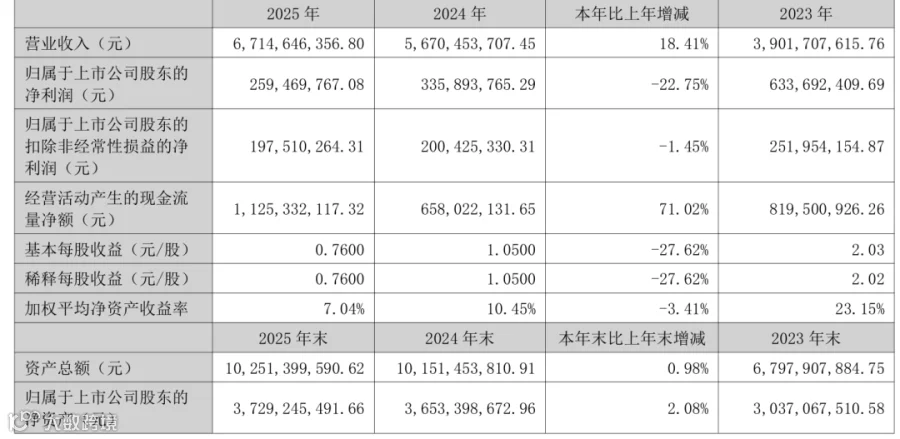

但有一家公司,专做“笨”事——选冷门品类、烧钱建独立站、远赴美国买地盖仓。十余年后,年营收达67.15亿元,海外仓业务首次成为第一大收入来源,占比49.29%;行业震荡中毫发无伤。

它的实践,重新定义了什么是真正的“聪明”。

01 选了个“笨”品类

当多数企业追逐快时尚爆品时,乐歌反其道而行,切入门槛高、难度大的线性驱动升降桌赛道。这一选择避开红海竞争,构筑起重资产壁垒。

依托电视支架技术积累,乐歌将升降桌升级为战略核心,同步布局宁波、广西、越南三大生产基地,年产能达250万套。其中越南基地的提前落子,在加征关税政策实施后显著规避出口风险。

图源:LOCTEK

近年来,乐歌以升降桌为支点,横向拓展智能电动沙发、人体工学椅等舒适家居品类。2025年上半年,新品类销售额同比翻倍,营收占比升至约20%,带动人体工学全品类毛利率突破40%。

图源:浙江家电

02 从“囚徒”到拓荒者

2019–2020年跨境电商流量红利期,乐歌逆势重金投入独立站建设,深耕品牌私域。2021年亚马逊封号潮来袭,同行业绩腰斩超50%,乐歌独立站收入却实现翻倍增长。

2025年,乐歌运营12个独立站,创收9.31亿元,同比增长13.69%,增速显著高于亚马逊平台(4.09%);独立站收入占跨境电商总营收比重超40%。

图源:FlexiSpot

在自主品牌FlexiSpot独立站上,超两成订单来自老客户复购或熟人推荐。早期在私域“笨笨地”沉淀用户,终换来可持续的品牌自循环能力。

03 是巨坑还是金矿?

2020年,乐歌董事会就“是否在美国拿地自建海外仓”展开激烈讨论。最终董事长项乐宏力推落地:斥资约5.5亿元,在佐治亚州萨凡纳港附近拿下首块用地,建成Ellabell仓(占地76.71英亩),长期持有成本仅为同区域租赁仓的1/3–1/2。该仓已于2025年底初步建成,2026年初投入运营。

图源:乐歌范公众号

新仓爬坡期面临库容率偏低(2025年平均约70%,部分新仓不足50%)、自动化进度滞后、尾程物流成本上升等挑战,短期拖累毛利率。但阵痛过后迎来拐点:2025年公共海外仓业务营收33.10亿元,同比增长36.57%,毛利率回升至11.79%。

图源:LECANGS

目前乐歌已在全球拥有19个自营海外仓,总面积65万平方米;在美国核心物流区储备工业用地超5000亩。其物流底盘已超越自用范畴,成长为服务近2000家中国企业的跨境基础设施服务平台。

04 67亿之后的乌云与阳光

2025年乐歌营收67.15亿元,同比增长18.41%;归母净利润2.59亿元,同比下降22.75%。但经营现金流达11.25亿元,同比增长71.02%,反映真实造血能力稳健。

图源:巨潮资讯网

利润承压主因三点:行业价格竞争加剧;人民币兑美元升值影响收入折算及美元资产价值;美国线下经销、海外分销等新渠道尚处投入期,培育成本阶段性拉低盈利。

更深层挑战在于:

- 品类增长天花板初显:升降桌依赖渗透率提升,缺乏高频复购属性;电动沙发、人体工学椅等新品类营收占比约20%,距成为稳定第二增长曲线仍有差距;

- 独立站护城河承压:2025年期间费用15.28亿元,同比增长11.07%,增速已超独立站收入增速(13.69%),单位获客成本持续攀升,需靠复购率与客单价提升对冲;

- 全球化组织能力待磨合:美国线下经销仍亏损;2026年一季度汇兑亏损达4000万元(去年同期盈利1000万元),叠加新增线下渠道亏损1200万元,成为利润下滑主因。

从宁波小厂房起步的乐歌,已完成从代工厂到“品牌+制造+物流”三位一体跨境综合服务商的转型。“以时间换空间,以投入换能力”——长期主义的红利,永远属于沉心做“笨事”的企业。