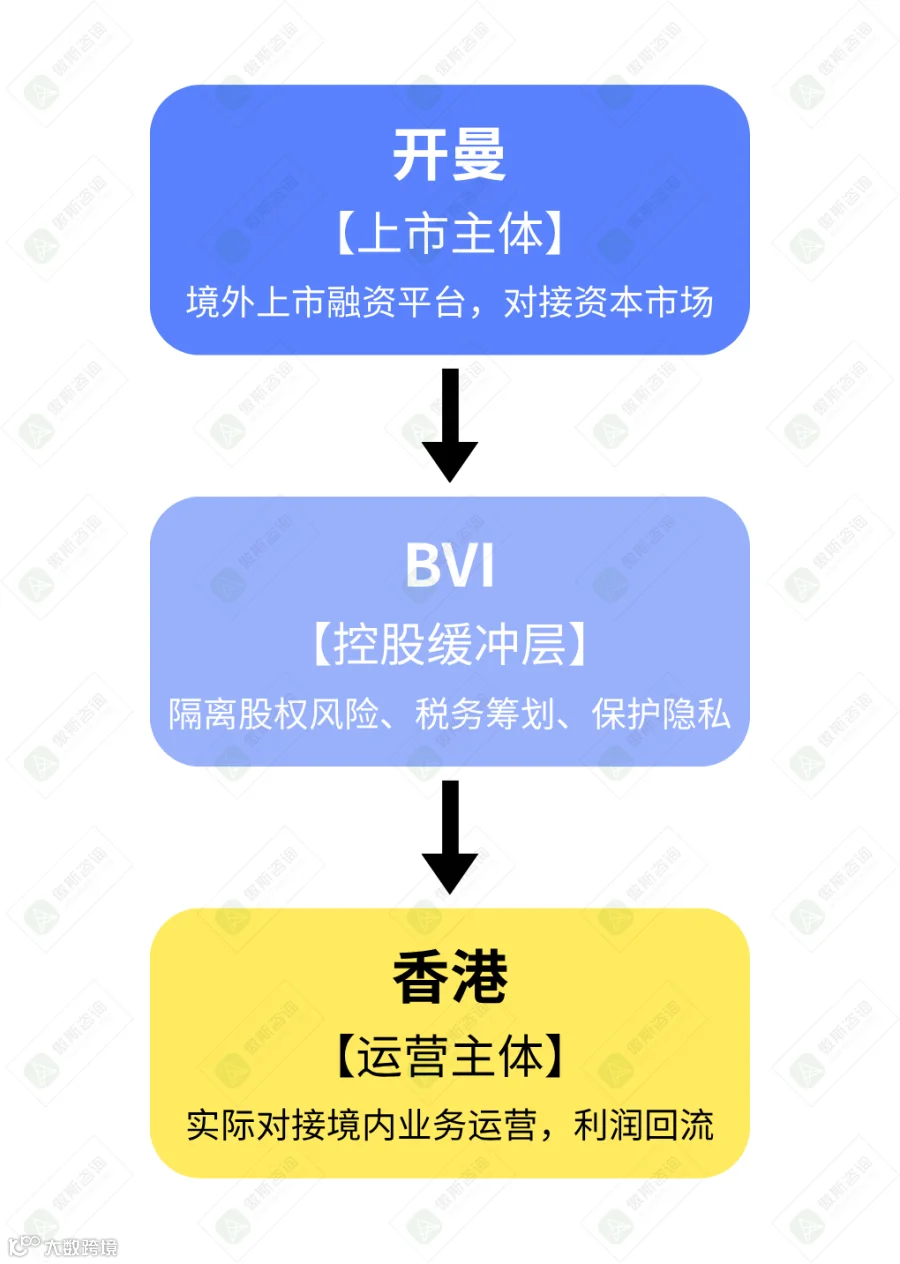

越来越多中国企业选择境外上市。“开曼—BVI—香港”三层架构已成为主流路径。

开曼为上市主体,香港为内地与国际市场的枢纽,中间嵌套BVI公司看似冗余,实则是经长期实践验证的最优结构,兼顾法律、税务、隐私与运营效率等多重目标。

一、为什么上市主体选在开曼?

开曼群岛凭借三大优势成为中企境外上市首选:

- 税制宽松:免征企业所得税、资本利得税,无外汇管制;

- 法律成熟:承袭英国普通法体系,获港交所、纳斯达克等主流交易所认可;

- 监管灵活:公司治理要求清晰,上市流程高效,符合国际合规标准。

开曼公司作为上市主体,承担融资职能,兼具合规性与资本市场形象。

二、为什么中间要加一层BVI?

BVI并非冗余,而是关键中间层,具备五大核心价值:

1. 保护股东隐私

香港公司股东及董事信息需公开披露,而BVI股东名册完全保密。置于中间可有效隔离实际控制人信息,满足高隐私要求的持股安排。

2. 降低股权交易成本

转让香港公司股权需缴纳合计0.26%印花税,大额交易税费高昂;BVI股权转让不征印花税,手续极简,最快1日完成,显著节约成本。

3. 实现风险隔离

BVI作为独立法人,构成法律“防火墙”。当地子公司或内地业务发生债务、诉讼等风险时,可阻断向上传导,保障开曼上市主体安全。

4. 维护成本更低

BVI注册及年审费用低于开曼,无需强制审计,适合作为资产持有或收益归集平台,辅助优化全球税务结构。

5. 提升股权调整灵活性

在BVI层面操作股权变更,无需触发开曼公司变更登记及上市披露义务,避免“牵一发而动全身”,大幅简化治理流程。

三、为什么还要一层香港公司?

虽可由BVI直接控股内地实体,但存在税务劣势:根据《内地—香港税收安排》,内地向香港公司分红预提所得税税率为5%,而向BVI或开曼分红则为10%。

香港公司由此成为合法有效的税务筹划节点,显著降低跨境税负。同时,依托其成熟的金融、法律与会计服务体系,可高效统筹内地运营与境外架构间的资金、合约与合规事务。

“开曼—BVI—香港”三层架构是企业在法律、税务、隐私与资本运作约束下的系统性解决方案:开曼聚焦合规与融资,BVI保障私密与灵活,香港担当税务优化与运营协同中枢。三层分工明确、环环相扣,支撑企业稳健登陆国际资本市场。

#BVI公司 #开曼公司上市主体 #香港公司 #海外上市三层架构 #中企出海上市