一、引言

本报告基于2026年3月份的外贸数据(数据来源:中华人民共和国商务部商务数据中心、海关总署、环球慧思智能贸易终端等),从贸易总体运行态势、主要贸易伙伴双边贸易动态、多边贸易合作特征、贸易方式结构、重点商品贸易格局、外贸区域发展差异与核心省市贸易表现、不同所有制企业出口态势等维度,对中国外贸发展的整体态势、区域市场的表现、产品结构变化及未来趋势进行了分析。

数据显示,2026年3月份中国出口增速虽较前期明显回落,但规模仍处历史同期高位,外需韧性未根本动摇。传统发达市场需求趋于疲弱,东盟、南亚等新兴市场以更强的增长弹性成为主要接续力量;以集成电路、存储器、新能源电池为代表的高技术产业替代传统劳动密集型产品,构成拉动出口增长的主导引擎。然而,这一转型也伴随着不容忽视的挑战。一般贸易增速转负、民营企业出口承压、传统制造业品类深度收缩,反映出外部需求节奏调整与中小外贸主体订单压力并存。同时,增长动力向少数战略性产业高度集中,意味着出口韧性正更多暴露于半导体周期和全球能源转型节奏的波动之下。后续出口走势将取决于产业升级与市场多元化的协同推进能否在结构性调整中实现稳量提质,以结构优化对冲外部不确定性。

二、中国货物出口数据分析

商务部商务数据中心统计显示,2026年3月份我国进出口总额达5909.3亿美元,同比上升12.7%。其中,进口额为2699.0亿美元,同比上升27.8%;出口额为3210.3亿美元,同比上升2.5%。

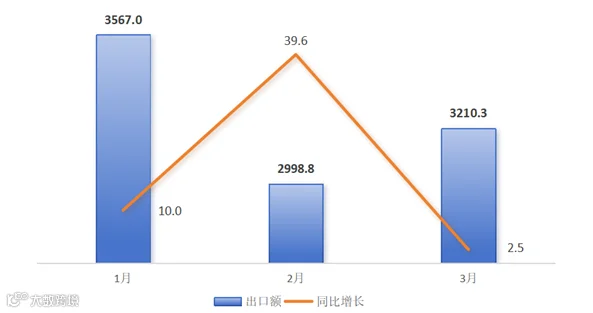

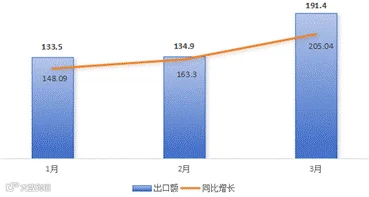

从2026年1-3月份中国货物月度出口总额来看(如图1),3月份中国货物出口额为3210.3亿美元,同比增长仅为2.5%,较上月同比增速大幅回落37.1个百分点。尽管同比增速显著收窄,但3月份出口规模仍处于历史同期高位,当月出口增长动能并不弱,整体外需韧性依然较强。从增速回落的原因来看,2026年春节较上年有所推迟,节前赶工出口效应较强,春节长假对外贸活动的不利影响则部分延迟,导致3月份复工节奏相对偏慢。并且2025年同期恰逢美国在全球范围内上调关税日期临近,企业存在较为明显的“抢出口”效应,推高了去年同期出口基数,两者共同压低了本月同比增速。

图1 2026年1-3月份中国货物出口总额月度走势(单位:亿美元;%)

数据来源:中华人民共和国商务部商务数据中心、海关总署

三、中国对主要贸易伙伴的出口数据分析

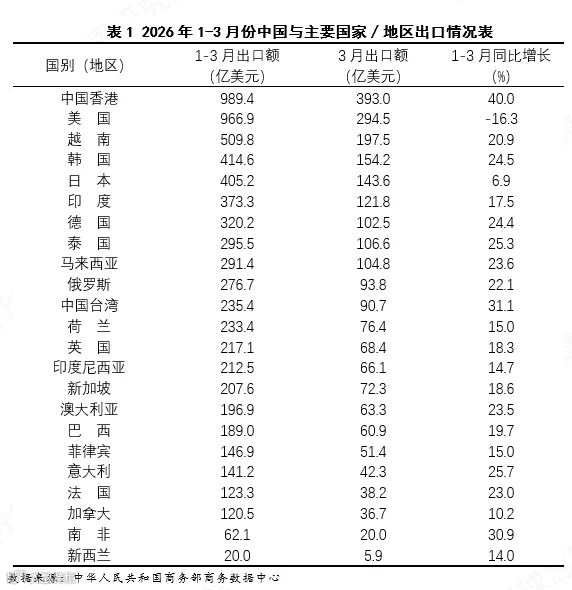

根据2026年1-3月份中国与主要国家∕地区出口情况来看(见表1),中国香港以393亿美元高居首位,其1-3月份累计同比增速高达40%,较1-2月份同比进一步抬升,显示3月份对港出口增速仍在加快,其“中转站”功能的活跃度为整体出口提供了稳定盘作用。美国3月份出口额为294.5亿美元,虽仍为第二大单一市场,但其1-3月份累计同比降幅扩大至16.3%,成为当月整体出口增速回落的主要原因。越南3月份出口197.5亿美元,位居第三,但1-3月份累计同比20.9%,较1-2月份有所收窄,表明3月份对越出口增速出现放缓,但仍维持在较高区间。

东盟板块整体依然强劲,越南、泰国、马来西亚、新加坡3月份出口均超百亿美元,尽管泰国、马来西亚、新加坡1-3月份累计增速较1-2月份分别收窄10.3、8.5和20.2个百分点,但增速仍保持15%以上的高位,显示出新兴市场需求弹性的支撑作用。欧盟核心国家中,德国、法国、意大利3月份出口额分别为102.5亿、38.2亿和42.3亿美元,且1-3月份累计增速较1-2月份分别回落6.9、8.9和10.7个百分点,这与3月份整体出口增速回落趋势一致,但增长仍稳健。俄罗斯、印度、巴西、南非等金砖伙伴国家本月出口规模维持在60亿-120亿美元区间,增速虽有小幅放缓,但仍处于两位数增长通道,出口多元化战略成效持续显现。值得关注的是,加拿大1-3月份累计增速仅为10.2%,较1-2月份收窄9.7个百分点,增速近乎腰斩,北美市场整体疲态进一步确认。

1.中国对泰国出口

在整体出口实现较快增长的开局之下,中国对泰国出口的持续高增长态势同样值得关注。2026年1-3月份,中国对泰国累计出口额为295.5亿美元,同比增长25.3%,增速在主要贸易伙伴中位居前列。尽管1-3月份累计增速较1-2月份收窄10.3个百分点,但25.3%的增速依然显著高于对欧盟、日本等传统市场的增长水平,展现出泰国市场强劲的需求承接能力。为进一步揭示对泰出口高增长的内在支撑,下文将从商品结构层面对中国与泰出口进行拆解,通过重点品类的增长变化,把握其需求特征与产业联动逻辑。

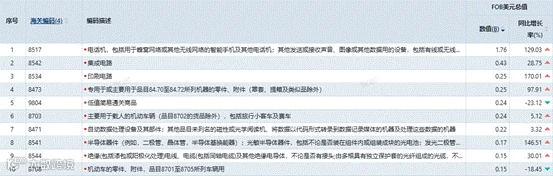

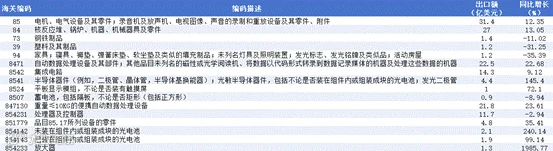

如图2-4所示,“电机、电气设备及其零件”以39.4亿美元出口额、同比61.13%的增速成为中国对泰出口增长的核心引擎。该行业的高增长主要源于电子制造上游零部件的集中发力,“印刷电路”增长170.01%、“品目85.17所列设备的零件”飙升191.01%、“放大器”增幅更是达到1828.77%,零组件类目普遍呈现翻倍以上增速。可以看出,泰国本地电子组装与制造产能正处于扩张周期,对中国产核心中间品与功能部件的进口依赖度持续加深。

图2 2026年3月份中国对泰国出口前十的行业情况(B:十亿美元)

数据来源:环球慧思智能贸易终端

图3 2026年3月份中国对泰国出口前十的品类情况(B:十亿美元)

数据来源:环球慧思智能贸易终端

图4 2026年3月份中国对泰国出口前十的具体商品情况(B:十亿美元)

数据来源:环球慧思智能贸易终端

与上游零部件的火热形成鲜明对比的是,终端消费品的增长动能明显不足。“智能手机”出口额2.2亿美元,同比仅增7.54%;“仅装有驱动电动机的主要用于载人的机动车”出口2.3亿美元,增速仅为1.33%,几乎停滞;而“机动车的零件、附件”品类出口同比下降18.45%,成为主要下拉因素之一。这表明,尽管泰国新能源汽车市场正在培育,但中国对泰整车出口尚未进入放量阶段,且泰国本土汽车供应链对进口零部件的替代或转移效应已开始显现。值得关注的是,“铜及其制品”行业出口大幅增长,其中“未锻轧的精炼铜阴极及阴极型材”出口1.2亿美元,同比增长175.56%,反映出泰国基础工业及电力设施建设对原材料的强劲需求,与其当前电网升级、电子产业扩产的进程密切相关。(如图2-4)

综合而言,泰国作为区域制造枢纽的定位强化,正拉动中国电子零部件、半导体材料及工业金属的集中出口,而传统整车及终端设备出口则进入平台期。这一趋势既体现了中泰产业协作从“贸易互补”向“产能嵌套”的深化,也预示着未来对泰出口的增长点将进一步向高技术中间品与生产设备端倾斜。后续需密切关注泰国本土电子、汽车供应链的国产化进程,其对上游中间品进口的替代效应或将成为影响出口增速的关键变量。

2.中国对加拿大出口

2026年1-3月份,中国对加拿大出口累计同比增速仅为10.2%,较1-2月份的19.9%收窄近半,成为发达经济体中增速回落幅度最大的市场之一。这一走势与对美出口的加速下行形成共振,折射出北美板块整体需求降温的宏观背景。为厘清对加出口增速骤降的品类成因与结构性特征,以下将结合商品细分数据展开进一步剖析。

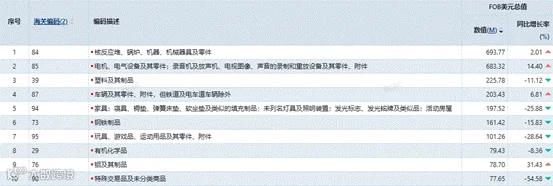

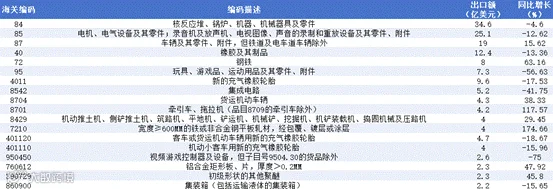

如图5所示,从行业层面看,“核反应堆、锅炉、机器、机械器具及零件”与“电机、电气设备及其零件”行业分别以6.94亿美元和6.83亿美元的出口额占据前两位,合计占前十行业出口总额的近一半。然而两者增速走势截然不同,“电机、电气设备及其零件”同比增长14.40%,成为增长引擎;而机械类行业同比仅微增2.01%,增长动能相对疲软。而“家具”“玩具”和“塑料及其制品”行业等均呈现下降趋势,传统出口优势品类集体承压,成为对加出口增速的主要下拉因素。

图5 2026年3月份中国对加拿大出口前十的行业情况(M:百万美元)

数据来源:环球慧思智能贸易终端

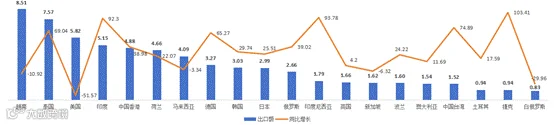

“蓄电池”品类出口1.42亿美元,同比大幅增长152.79%,其中“锂离子蓄电池”出口1.39亿美元,增长169.12%,是3月份对加出口增长贡献最大的单一商品。这一爆发式增长的背后,是加拿大大力推进能源转型,对新能源汽车及储能系统的锂电池需求增长,而中国凭借在全球锂电供应链的主导地位,迅速填补了这一市场缺口。“主要用于载人的机动车辆”出口0.62亿美元,同比增长103.44%,其中“仅装有点燃式活塞内燃发动机的其他机动车辆,1500ML<排量≤3000ML”出口0.50亿美元,增速高达207.51%,显示出燃油车仍是对加整车出口的主力。“电话机”品类出口1.58亿美元,增长54.25%,其中“智能手机”出口1.16亿美元,增长76.32%,通信终端出口保持较快增长。(如图5-7)

图6 2026年3月份中国对加拿大出口前十的品类情况(M:百万美元)

数据来源:环球慧思智能贸易终端

图7 2026年3月份中国对加拿大出口前十的具体商品情况(M:百万美元)

数据来源:环球慧思智能贸易终端

与传统品类收缩形成对照的是,“铝及其制品”出口同比增长31.43%,在金属材料类中逆势上扬,反映出加拿大新能源基建与轻量化制造对铝材的刚性需求。“化学改性动植物或微生物油脂等”,出口0.36亿美元,同比增幅高达近270万倍,是加拿大自2026年1月1日起正式生效的“生物燃料生产激励计划”使加拿大生物燃料产业在政策激励下对上游原料的实质需求增长。(如图5-7)

综合而言,锂电池、新能源汽车、智能手机等绿色与数字产品正取代家具、玩具、塑料制品,成为对加出口增长的主导力量。这一转变既反映了加拿大国内能源转型政策与消费升级需求的结构性拉动,也显示出中国出口竞争力向高技术、高附加值环节持续跃升的长期趋势。

四、中国对主要经济组织的出口数据分析

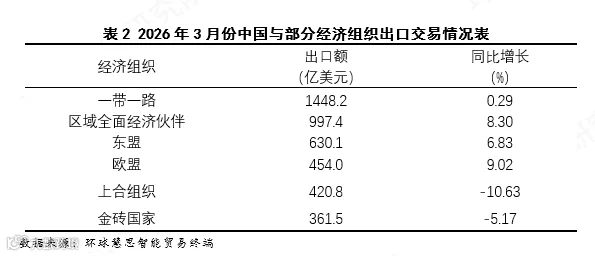

根据环球慧思智能贸易终端数据统计(见表2),“一带一路”沿线国家以1448.2亿美元出口额居各经济组织之首,但同比增速仅为0.29%,基本持平于上年同期,表明这一市场的需求拉动效应趋于平缓。“区域全面经济伙伴关系”(RCEP)成员国出口997.4亿美元,增长8.3%,“东盟”出口630.1亿美元,增长6.83%,构成当月出口增长的核心稳定器。“欧盟”出口454亿美元,增长9.02%,在主要经济组织中增速领先,显示中国与欧盟经贸关系在复杂外部环境下仍保持较强韧性。值得关注的是,“上合组织”与“金砖国家”两大新兴市场板块同步转负。“上合组织”同比下降10.63%;“金砖国家”同比下降5.17%,成为当月主要经济组织中仅有的两个负增长板块。这一收缩态势与此前数月对俄罗斯、印度、巴西等国累计增速的逐月收窄形成呼应,表明新兴市场整体需求动能正在减弱。

中国对上合组织出口

上合组织成员国以420.8亿美元的出口额和-10.63%的同比增速,成为2026年3月份中国对主要经济组织出口中降幅最大的板块,与RCEP、欧盟等市场的正增长走势形成对比。作为中国与欧亚地区多国开展经贸合作的重要平台,上合组织框架下的贸易表现对理解中国对新兴市场出口的阶段性变化具有参考意义。为进一步观察这一负增长背后的具体构成,以下将从主要成员国出口表现、贸易方式构成以及重点商品品类三个维度展开分析。

1.成员国出口情况

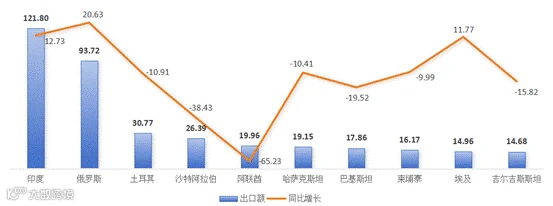

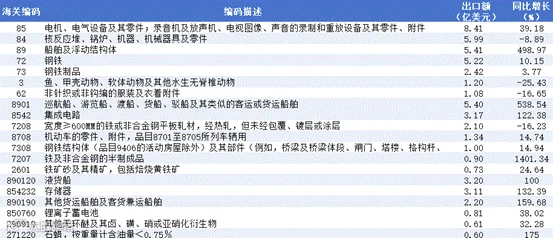

如图8所示,印度与俄罗斯作为上合组织里中国最大的两个出口市场,当月出口额分别为121.80亿美元和93.72亿美元,虽然保持了12.73%和20.63%的正增长,展现出较强的市场韧性,但未能扭转上合组织整体出口下滑的态势。印度与俄罗斯的稳健增长,体现了中国对两大经济体的出口韧性尚存,双边经贸关系仍具有较强的支撑。

图8 2026年3月份中国对上合组织部分国家出口情况(单位:亿美元;%)

数据来源:环球慧思智能贸易终端

除埃及同比增长11.77%外,剩余七国出口普遍收缩。尽管印俄两大市场提供了显著的增量支撑,但阿联酋、沙特等国的大幅下跌,叠加中亚多国的普遍收缩,其减量缺口超过印俄的增量,使上合组织整体增速转入负值区间。其中,阿联酋出口额19.96亿美元,同比大幅下降65.23%;沙特阿拉伯出口26.39亿美元,下降38.43%。中东地区出口的下滑,与国际能源价格高位震荡及区域地缘环境趋紧相关联,这些因素或在一定程度上影响了当地的进口支付能力与采购节奏。哈萨克斯坦、吉尔吉斯斯坦等中亚成员国以及巴基斯坦、土耳其等国出口的普遍收缩,则或与相关经济体进口需求的结构性调整、汇率波动以及陆路边贸物流成本变化等因素有关。(如图8)

2.按贸易方式分类出口情况

按贸易方式分类(如图9),2026年3月份中国对上合组织出口中,一般贸易出口额302.20亿美元,同比下降12.05%,占据主导地位。作为最主要的贸易方式,一般贸易的规模性收缩反映了当期对上合组织出口活动整体活跃度的回落态势。进料加工贸易出口52.42亿美元,同比增长11.31%,海关特殊监管区域物流货物出口28.94亿美元,同比增长14.62%,两者在整体收缩背景下实现逆势增长,表明中国与上合组织成员国之间基于产业链分工的中间品贸易与保税物流运作仍保持相对活跃,区域供应链协作的韧性有所显现。边境小额贸易出口18.07亿美元,同比大幅下降37.13%,收缩幅度在各贸易方式中最为突出,显示出陆路口岸边贸流通活跃度明显降温,传统边境贸易在物流成本变化、通关节奏调整及周边市场需求波动等多重因素作用下,正面临阶段性调整压力。出料加工贸易出口0.72亿美元,同比增长2.63%,规模较小但维持正增长;对外承包工程出口货物同比下降6.19%,反映出大额工程项目交付存在周期性波动,对整体出口的支撑作用暂时性减弱。

图9 2026年3月份中国对上合组织按贸易方式分类出口情况(M:百万美元)

数据来源:环球慧思智能贸易终端

3.按行业分类出口情况

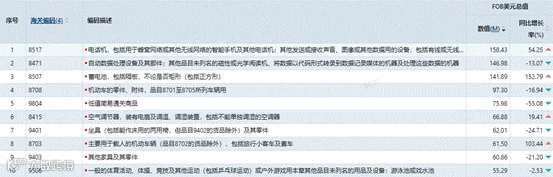

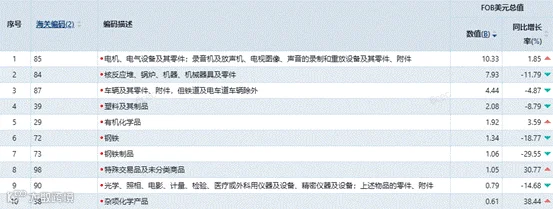

“电机、电气设备及其零件”以103.3亿美元出口额居首,同比微增1.85%,表面增速平淡,但其内部结构已发生显著分化,该行业在前十大品类中,既有“蓄电池”增长106.44%、“集成电路”增长46.03%的强劲拉动,也有“半导体器件”下降23.77%、“变压器及电感器”微降0.97%的向下拖拽。可以看出,电气设备行业的持平增速并非需求停滞,而是新能源与电子部件需求上升与传统电气部件需求回落两股力量相互对冲的结果。(如图10-12)

图10 2026年3月份中国对上合组织出口前十的行业情况(B:十亿美元)

数据来源:环球慧思智能贸易终端

与之相比,“核反应堆、锅炉、机器、机械器具及零件”行业出口79.3亿美元,同比下降11.79%,降幅在主要机电行业中居前。“车辆及其零件、附件”行业出口44.4亿美元,下降4.87%,其“主要用于载人的机动车辆”品类增长6.42%,而“机动车的零件、附件”品类大幅下降33.20%,整车出口的微增被零部件出口的深度下滑所稀释。“钢铁”与“钢铁制品”行业分别下降18.77%和29.55%,降幅在各行业中居前,进一步印证了上合组织成员国在建筑和基建领域对华采购需求的整体走弱。(如图10-12)

图11 2026年3月份中国对上合组织出口前十的品类情况(B:十亿美元)

数据来源:环球慧思智能贸易终端

图12 2026年3月份中国对上合组织出口前十的具体商品情况(B:十亿美元)

数据来源:环球慧思智能贸易终端

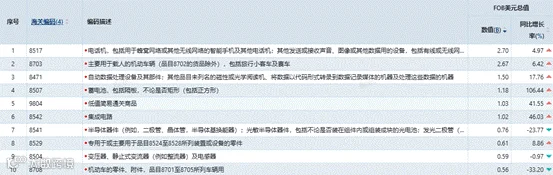

在商品层面,“锂离子蓄电池”出口11.4亿美元,同比增长120.36%;“存储器”出口0.47亿美元,增长124.28%;“仅装有点燃式活塞内燃发动机的其他机动车辆,1500ML<排量≤3000ML”增长35.63%。这三类商品构成了当月对上合组织出口的主要增量贡献。与此同时,“已装在组件内或组装成块的光电池”同比下降30.16%,与蓄电池的高增形成反差,反映出上合组织市场对光伏组件的采购节奏出现阶段性调整。“智能手机”出口10.5亿美元,同比仅增3.34%,增速显著低于“通信设备零件”的13.12%,表明终端消费电子需求趋于平稳,而中间品出口更具弹性。(如图12)

上合组织成员国对中国出口的需求重心正从“硬件装备”转向“电子部件与新能源核心件”。电气设备行业虽总量微增,但内部结构分化,蓄电池、存储器、通信零件高速扩张,填补了半导体器件、机动车零件和钢铁制品收缩留下的缺口。这一趋势意味着,中国对上合组织的出口增长动力正从传统的机械装备和基建材料,向以锂电、存储芯片为代表的战略性中间品迁移。后续若钢铁及机械行业未能企稳,出口增速的支撑将更加依赖于电子与新能源产业链的持续放量。

五、中国出口按贸易方式与企业类型分类分析

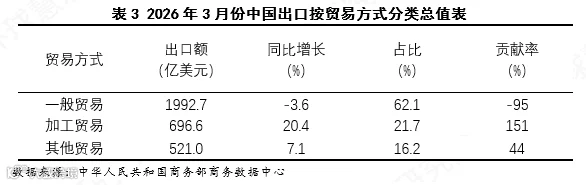

根据商务部商务数据中心统计(见表3),根据2026年3月份中国出口按贸易方式分类数据,加工贸易以696.6亿美元的出口额和20.4%的同比增速成为当月出口增长的核心引擎。在全球供应链深度调整的背景下,中国制造业深度嵌入全球产业链的竞争优势依然稳固。与此同时,加工贸易贡献率达151%,显著高于其21.7%的规模占比,可以看出加工贸易以较小的体量带动了较大的增长,这是高附加值中间品贸易占比的逐步提升,以及中国与周边经济体之间产业链协作的不断深化,使得加工贸易单位出口所承载的价值和带动能力有所增强。

相比之下,一般贸易出口1992.7亿美元,占出口总额的62.1%,规模优势依然突出,但同比增速转负至-3.6%,贡献率为-95%,成为致使当月整体增速大幅收窄的主要因素。一般贸易贡献率显著低于其规模占比,表明当期一般贸易渠道的出口活动整体活跃度有所回落,对整体增长的拉动作用明显弱于其体量所对应的应有水平。

其他贸易方式出口521.0亿美元,同比增长7.1%,占比16.2%,贡献率为44%。其贡献率同样高于规模占比,表明以跨境电商、保税物流及对外承包工程出口货物等为代表的新兴贸易业态正持续释放增长动能,反映出在传统贸易方式面临压力的背景下,外贸新业态已成为缓冲下行风险、支撑出口韧性的重要结构性力量。

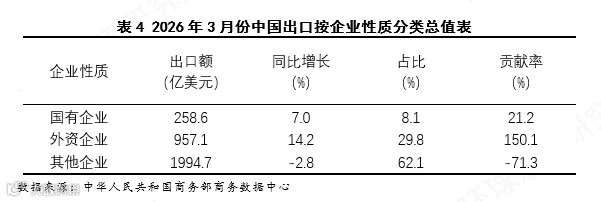

根据2026年3月份中国出口按企业性质分类数据(见表4),外资企业以957.1亿美元的出口额和14.2%的同比增速,贡献率高达150.1%,远超其29.8%的规模占比,成为当月出口增长的核心支柱。在全球供应链重构与地缘贸易格局变动中,外资企业凭借其成熟的全球生产网络和稳定的客户渠道,对中国出口的拉动效应在当前阶段尤为突出。

相比之下,作为出口主力的“其他企业”(即民营企业)出口1994.7亿美元,占出口总额的62.1%,规模占比近三分之二,但同比增速转负至-2.8%,贡献率为-71.3%,成为当月整体增速大幅收窄的主要因素。这一走势与一般贸易在同期的收缩态势形成呼应,民营企业是“一般贸易”的绝对主力,其出口增速回落直接传导至一般贸易渠道。国有企业出口258.6亿美元,同比增长7.0%,占比8.1%,贡献率为21.2%。其贡献率高于规模占比,表明国有企业以较小的体量贡献了正向增长拉动,对整体增速形成一定的支撑。

六、中国出口按行业分类分析

1.行业分析

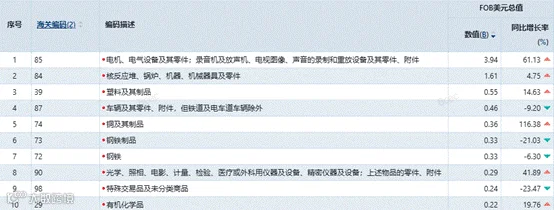

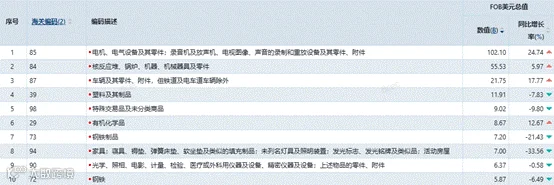

根据环球慧思智能贸易终端数据统计(如图13),2026年3月份,“电机、电气设备及其零件”行业以1021亿美元出口额、24.74%的同比增速,将其与“核反应堆、锅炉、机器、机械器具及零件”行业的差距拉开至近一倍,出口增长极向头部行业高度集中。在多数行业低速增长或收缩的背景下,“核反应堆、锅炉、机器、机械器具及零件”“车辆及其零件、附件”,三大行业合计出口1793.8亿美元,显示出机电产品对中国出口的支撑作用进一步增强。“塑料及其制品”下降7.83%,“钢铁制品”下降21.43%,“家具”大幅下降33.56%,传统劳动密集型与资源密集型行业全面收缩,且降幅显著扩大,反映出外部需求结构正加速向高技术制成品倾斜。

图13 2026年3月份中国出口前十的行业情况(B:十亿美元)

数据来源:环球慧思智能贸易终端

增长动能在高技术领域内部也并非均匀分布,而是集中于少数高景气赛道。“集成电路”以84.70%的增速和291.9亿美元的出口额,成为第一增长极;“蓄电池”增长63.88%、“专用于机器设备的零件”增长136.74%,三者构成拉动增长的核心三角。即使在增速最高的“电机、电气设备及其零件”行业内部,真正驱动增长的也仅是少数细分类目,多数品类增速平缓甚至负增。集成电路的大幅增长反映出全球半导体需求的强劲拉动,在AI算力扩张与数据中心建设的全球浪潮中,存储器等关键芯片的出口已成为中国高技术出口的旗舰品类。(如图14)

图14 2026年3月份中国出口前十的品类情况(B:十亿美元)

数据来源:环球慧思智能贸易终端

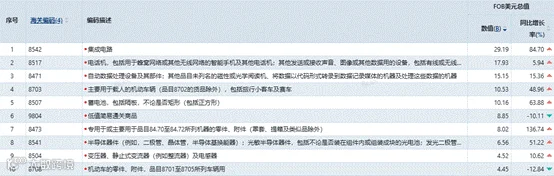

在商品层面,“存储器”以205.04%的增速和191.4亿美元出口额,使其增量贡献远超其他商品。“存储器”与“处理器及控制器”的走势背离,后者同比下降7.00%,体现了半导体出口增长是由存储类芯片的爆发式增长所主导。同样,“智能手机”增速仅2.73%,与通信设备零件的24.24%形成对比,终端消费电子与上游中间品的增速差再次得到验证。(如图15)

图15 2026年3月份中国出口额前十的具体商品情况(B:十亿美元)

数据来源:环球慧思智能贸易终端

综合来看,中国出口的增长动力正从多行业、多品类的协同驱动,向半导体、新能源电池和电动载人汽车三大赛道高度集中。电气设备行业的领先优势不仅体现在增速上,更体现为其内部增长极的深度,存储器、蓄电池、电动汽车三大商品已构成当前出口增长的核心支柱。与此同时,钢铁制品下降21.43%、家具下降33.56%、塑料制品下降7.83%,传统行业的大幅收缩与高技术品类的高增并行发生,构成显著的结构性此消彼长。这一“产业重心上移”的过程,既提升了中国出口的技术附加值含量,也使整体增速对少数产业的依赖度持续上升,出口增长的韧性将越来越多地与半导体周期、全球能源转型节奏和电动汽车贸易环境深度绑定。

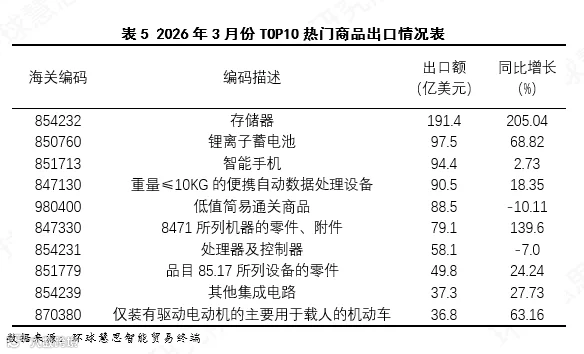

2.热门商品分析

在2026年3月份TOP10热门商品出口中(如表5),存储器以绝对优势位居榜首,其同比增速大幅领先于其他九大品类,与智能手机的微弱增长和处理器及控制器的下滑形成鲜明反差。存储器与逻辑芯片、消费电子终端之间的增速落差,体现了半导体产业链内部的需求分化正趋于显性化。这一极端分化并非孤立现象,而是全球电子信息产业需求重心向上游核心部件加速迁移的缩影,在人工智能算力基础设施扩张与数据中心建设浪潮的推动下,存储器作为算力产业链中的基础性、高价值组件,其出口的爆发式增长已成为中国高技术出口的重要增量来源。以下将以存储器为切入点,从月度走势、出口市场分布及贸易方式结构三个维度展开分层次剖析,以深入理解这一增长背后的需求逻辑与结构性特征。

(1)“存储器”出口月度分析

“存储器”是半导体产业链中上游核心器件的代表品类,涵盖DRAM、NAND Flash等数据存储芯片,是服务器、数据中心、个人电脑及智能终端的基础性高价值部件。这一商品类别承载的是全球算力基础设施扩张中的存储环节,其出口规模和增速,直接反映的是中国在全球存储芯片供应链中的制造与供应能力。

2026年1-3月份,存储器出口呈现逐月加速上扬的态势。1月份出口额133.5亿美元,3月份出口额跃升至191.4亿美元,单月出口额较年初增长超四成,说明存储器出口已进入明显的量级跃升通道。同比增速更为显著,连续三个月保持三位数以上的超高速增长,3月份更是达到了205.04%的同比增长,加速趋势明确。这一走势反映出,中国作为存储芯片制造与出口枢纽的角色正在快速强化,存储器的出口增长已在半导体大类内部确立了一条强势上行轨迹。(如图16)

图16 2026年3月份中国出口“存储器”的月度走势情况(单位:亿美元;%)

数据来源:环球慧思智能贸易终端

(2)“存储器”市场结构分析

2026年3月份,从出口规模看(如图17),中国香港以83.9亿美元居首,同比增长244.04%,其作为全球电子产品贸易中转枢纽的角色在存储器领域体现得尤为突出。韩国以30.0亿美元位居第二,越南以23.0亿美元紧随其后,前五大市场合计占表列出口总额的近九成。这一集中度表明,中国存储芯片的出口流向并非面向全球终端消费市场的均匀分布,而是高度聚焦于东亚及东南亚的半导体封装测试基地、电子制造组装集群以及中转贸易节点。

图17 2026年3月份中国出口“存储器”的国家/地区情况(单位:亿美元;%)

数据来源:环球慧思智能贸易终端

从同比增速看,多个东亚及东南亚市场呈现两倍以上的爆发式增长。值得注意的是,高增速市场中,菲律宾、马来西亚是东盟电子制造重镇,中国台湾拥有全球领先的半导体封测产能,而欧洲及拉美市场的高增则更多源于上年同期极低的基数效应,其出口额均不足0.5亿美元,高增速的指示意义有限。真正兼具规模与增速双重意义的市场,集中于中国香港、韩国、越南、中国台湾和马来西亚,这五大市场不仅增速普遍在110%至300%之间,且出口规模均在14亿美元以上,构成当前存储器出口增长的核心支撑。(如图17)

综合来看,增长动能源自东亚半导体产业链的内部循环,而非对终端消费市场的直接覆盖。中国香港的中转枢纽功能、韩国的存储产业协同需求、中国台湾的封测产能对接,以及越南、马来西亚等东盟电子制造基地的组装需求,共同编织了一张紧密的区域供应链网络。这一格局意味着,中国存储器出口的后续走势,将更多取决于东亚区域内部半导体产业链的景气联动,而非全球消费电子终端市场的直接冷暖。

(3)“存储器”贸易方式结构分析

如图18所示,一般贸易出口34.01亿美元,同比增长384.18%,增速在全部贸易方式中一骑绝尘。一般贸易的爆发式增长通常指向国内自主产能的释放,即由中国本土存储芯片制造商直接以自主品牌、自主定价方式对外出口,而非为海外客户代工后复运出境。这一增速信号表明,中国国内存储器制造能力的迅速攀升,正直接转化为面向全球市场的自主出口能力,而非仅仅依赖承接全球存储巨头的代工订单。

进料加工贸易出口48.95亿美元,同比增长209.24%;来料加工贸易出口34.59亿美元,增长224.03%,二者合计规模远超一般贸易,说明中国存储芯片产业仍深度嵌入全球半导体分工体系,承接海外客户指定料件或自购料件加工后出口的模式依然是出口的最主要形态。而海关特殊监管区域物流货物的规模居首,则呼应了中国香港作为存储芯片中转枢纽的核心角色,大量货物经由保税物流渠道流转,经中国香港等亚太中转贸易节点分发至最终目的地。(如图18)

图18 2026年3月份中国出口“存储器”按贸易方式分类情况(M:百万美元)

数据来源:环球慧思智能贸易终端

综合来看,自主产能的加速释放正在开辟新的增长极,而成熟的代工体系与高效的中转网络仍在提供规模基石。这一双重结构的演进方向,将决定中国在全球存储芯片供应链中能否从“制造枢纽”进一步走向“品牌枢纽”。

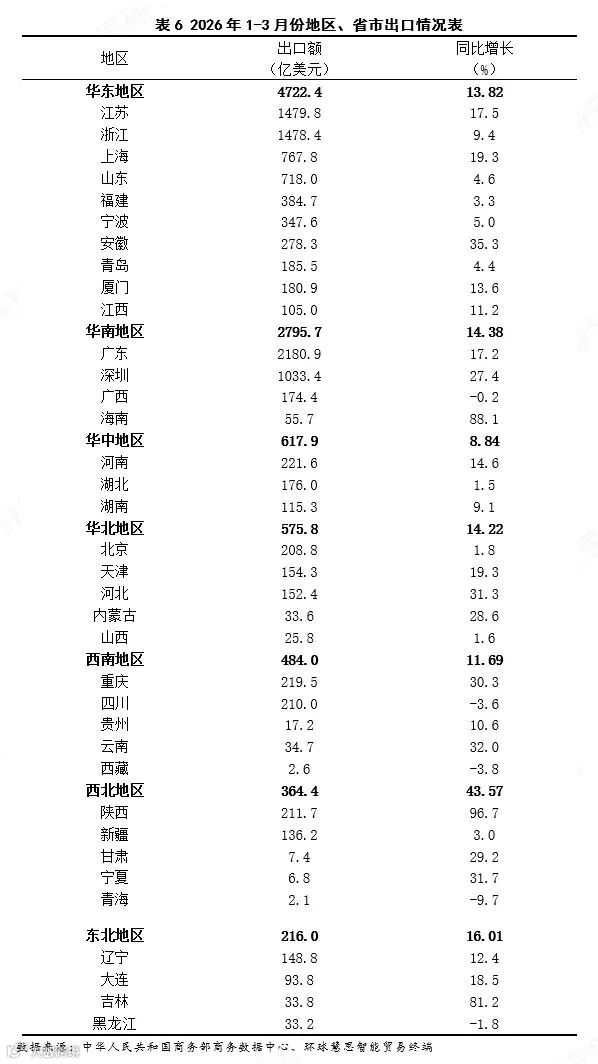

七、中国出口按地区与省份分类分析

据环球慧思智能贸易终端数据统计(见表6),华东地区以4722.4亿美元出口额、13.82%的同比增速,稳居全国出口的首要引擎。上海出口767.8亿美元,增长19.3%,高端装备与“新三样”产品的强劲出口对上海拉动显著;江苏出口1479.8亿美元,增长17.5%,机电产品的全面增长支撑了其体量与增速在华东地区均居前列。值得注意的是,安徽出口278.3亿美元,同比增长35.3%,增速在华东各省市中显著,反映出长三角产业转移与本地新兴产业崛起正在重塑区域内出口格局。

华南地区出口2795.7亿美元,增长14.38%,核心动力来自广东。广东出口2180.9亿美元,增长17.2%,占华南地区出口总额的近八成,其单一省份的出口体量已超过华中、华北、西南、西北、东北五大区域各自的总和。值得关注的是,广东17.2%的增速与广西-0.2%的增速之间落差悬殊,表明华南区域内部的出口增长并非协同并进,而是高度集中于珠三角核心区。海南出口55.7亿美元,同比增长88.1%,增速冠居全国,尽管体量尚小,但其爆发式增长正在为华南板块注入新的增量变量。华中地区出口617.9亿美元,增长8.84%。河南以221.6亿美元出口额、14.6%的增速领跑区域,电子信息等龙头产业的出口韧性支撑了河南在华中板块的头雁地位。华北地区出口575.8亿美元,增长14.22%。河北出口152.4亿美元,同比增长31.3%,在华北各省市中增速最高;天津出口154.3亿美元,增长19.3%,两者共同构成华北增长的主要增量来源。(见表6)

西南地区出口484.0亿美元,增长11.69%。重庆出口219.5亿美元,同比增长30.3%,表现突出。重庆高增的同时四川出口210.0亿美元,同比下降3.6%,呈现明显的增长极分化。值得注意的是,云南出口34.7亿美元,同比增长32.0%,其面向南亚东南亚的区位优势正在逐步转化为出口增长的实际动能,成为西南地区新兴的边际拉动力量。西北地区出口364.4亿美元,同比以43.57%的增速成为全国增长最快的板块。核心驱动力来自陕西出口211.7亿美元,同比大增96.7%,其增长拉动了西北板块近半数的出口额和绝大多数的增量,反映出半导体、光伏、新能源汽车等战略性新兴产业在陕西的出口爆发力正在集中释放。东北地区出口216.0亿美元,增长16.01%,在各大区域中增速仅次于西北。吉林出口33.8亿美元,同比大幅增长81.2%,成为东北板块增速最高的省份,汽车产业在区域市场与对中亚贸易的双重带动下成为拉动主要支撑。(见表6)

1.山东省

(1)山东省按行业分类出口情况

如图19所示,2026年3月份,“车辆及其零件、附件”行业出口19亿美元,同比增长15.62%,在主要行业中增速居前;“钢铁”出口8亿美元,同比大增63.16%,两者共同构成当月山东出口增长的核心支撑。“核反应堆、锅炉、机器、机械器具及零件”与“电机、电气设备及其零件”行业分别下降4.6%和12.62%,“橡胶及其制品”下降13.36%,“玩具”更大幅下降56.63%,传统优势板块的全面回调、钢铁板块的强势上扬。

图19 2026年3月份山东省前十行业、品类及商品出口情况

数据来源:环球慧思智能贸易终端

“货运机动车辆”出口4.3亿美元,增长38.33%;“牵引车、拖拉机”出口4.2亿美元,激增117.57%;“机动推土机、挖掘机等工程机械”出口4亿美元,增长29.45%。三大品类均指向基础设施建设和资源采掘领域的终端需求,其同步放量表明山东作为国内重要装备制造业基地,正深度受益于“一带一路”沿线及资源型国家的基建投资与设备采购周期。而“钢铁”项下的“宽度≥600MM经包覆、镀层或涂层的平板轧材”出口4亿美元,增长174.66%,与工程机械的高增形成产业链上下游的呼应与共振,凸显出山东在钢铁材料与工程装备协同出口上的独特竞争优势。(如图19)

山东传统优势轮胎出口遭遇全面下滑,“新的充气橡胶轮胎”出口9.6亿美元,同比下降17.53%,其中“客车或货运机动车辆用新的充气橡胶轮胎”与“机动小客车用新的充气橡胶轮胎”分别下跌18.67%和15.96%。轮胎作为山东出口的传统拳头品类,其量价齐跌显示出海外市场需求回落与贸易摩擦叠加的双重压力。同样面临需求收缩的还有“集成电路”,出口5.2亿美元,同比大幅下降41.75%,与全国同期集成电路出口高增84.70%的走势形成巨大反差,反映出山东在半导体等高附加值电子产业链中的参与度与竞争力明显偏弱。(如图19)

“初级形状的其他聚醚”增长45.8%;“铝合金矩形板、片”增长47.92%。这两类中间品分别指向化工新材料和铝材深加工,其较快增长在一定程度上对冲了传统品类下滑的影响,显示出山东出口结构正从初级原材料和终端消费品,向产业链中游的中间品和工业材料方向缓慢调整。“集装箱”出口下降15.65%、“视频游戏控制器及设备”下降75%,则分别传递出全球贸易物流需求降温与娱乐消费电子产品出口显著萎缩的信号。(如图19)

(2)山东省出口国家/地区情况

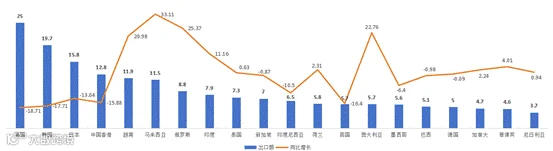

如图20所示,2026年3月份山东省前二十大出口市场中,美国以25亿美元出口额居首,但同比大幅下降18.71%,韩国、日本、中国香港紧随其后,分别下降17.71%、13.64%和15.88%,四大传统市场全面且深度的收缩构成当月山东出口的主要下行压力。越南增长20.98%;马来西亚出口增长33.11%;俄罗斯增长25.37%;澳大利亚增长22.76%;印度增长11.16%。这些市场广泛分布于东南亚、大洋洲、南亚及新兴经济体,增速显著高于传统发达市场,部分对冲了传统市场的减量缺口。综合来看,山东省对东南亚、新兴经济体的出口增长正在积极弥补对美日韩等传统市场下滑带来的缺口,出口市场多元化进程持续推进,为外贸韧性提供了结构性支撑。

图20 2026年3月份山东省前二十国家/地区出口情况(单位:亿美元;%)

数据来源:环球慧思智能贸易终端

2.四川省

(1)四川省按行业分类出口情况

2026年3月份(如图21),“电机、电气设备及其零件”出口31.4亿美元,增长12.35%;“核反应堆、锅炉、机器、机械器具及零件”出口27亿美元,增长13.05%。两大机电行业合计出口58.4亿美元,构成了四川出口的绝对主力,且增速均保持在两位数,可以看出四川出口以机电产品为核心的基本格局。“钢铁制品”下降11.02%,“塑料及其制品”下降31.25%,“家具”更大幅下降35.39%,呈全面且深度的收缩态势,反映出四川出口结构高度集中于电子信息与装备制造领域,而劳动密集型和资源型产业的比重正在被系统性压缩。

图21 2026年3月份四川省前十行业、品类及商品出口情况

数据来源:环球慧思智能贸易终端

如图21,电子信息内部并非均质增长,而是呈现出终端整机与上游器件的走势分化。“自动数据处理设备及其部件”出口22.5亿美元,同比增长22.68%,构成出口的基本盘;但同为电子核心的“集成电路”出口14.3亿美元,增速仅为9.12%,低于机电行业整体水平。“半导体器件”同比激增145.4%;“平板显示模组”增长72.1%;“蓄电池”则下降8.94%。这表明,四川电子出口的增长拉力正从终端计算机向半导体分立器件和显示模组等上游核心部件转移,部分传统电子零部件需求则面临阶段性回调。

“重量≤10KG的便携自动数据处理设备”即笔记本电脑,出口21.8亿美元,同比增长23.61%,仍是出口压舱石。“未装在组件内或组装成块的光电池”大幅增长240.14%;“已装在组件内或组装成块的光电池”增长99.14%。其爆发式增长反映了光伏产品已成长为四川出口的第二增长极。此外,“品目85.17所列设备的零件”增长35.41%,“放大器”虽体量较小但增幅大幅增长,均指向通信与算力硬件上游需求的旺盛。而“处理器及控制器”同比微降2.94%,与整机出口的高增形成反差,凸显了四川作为全球重要笔电整机制造基地,核心芯片主要依赖外部输入、以整机装配出口为主的产业特征。(如图21)

(2)四川省出口国家/地区情况

如图22所示,2026年3月份四川省前二十大出口市场中,越南以8.51亿美元居首,但同比下滑10.92%;美国出口5.82亿美元,同比大幅下降51.57%,降幅在主要市场中最为突出。两者合计减量约7亿美元,是当月四川出口的主要下行因素。在传统市场承压的同时,新兴经济体展现出强劲的增长弹性。印度同比增长92.30%;印度尼西亚增长93.78%;泰国增长69.04%;德国增长65.27%;捷克增幅达103.41%。这些市场广泛分布于南亚、东南亚和中东欧,合计增量可观,有效对冲了美越市场的减量缺口。中国香港、中国台湾、韩国等传统贸易伙伴保持稳定增长,反映出四川与东亚地区的经贸联系依然紧密。整体来看,四川出口市场增长动力从此前高度依赖美越等传统贸易伙伴,向更多元的新兴市场分散,这一变化为应对单一市场波动提供了更多缓冲空间。

图22 2026年3月份四川省前二十国家/地区出口情况(单位:亿美元;%)

数据来源:环球慧思智能贸易终端

3.辽宁省

(1)辽宁省按行业分类出口情况

如图23所示,“船舶及浮动结构体”出口5.41亿美元,同比大幅增长498.97%,“电机、电气设备及其零件”出口8.41亿美元,增长39.18%,两者在增速维度上形成双强格局。“核反应堆、锅炉、机器、机械器具及零件”出口5.99亿美元,同比下降8.89%,表明辽宁的传统机械装备出口动能有所减弱,增长重心正向船舶和电子两大领域集中。“钢铁”增长10.15%;“钢铁制品”增速仅为3.77%,钢铁产业链整体增速远低于船舶和电气板块。“鱼、甲壳动物、软体动物”下降25.43%;“非针织或非钩编的服装及衣着附件”下降16.65%,传统农副产品与劳动密集型制成品同步收缩,进一步印证了辽宁出口结构从“低附加值实物”向“高附加值装备”迁移的趋势。

图23 2026年3月份辽宁省前十行业、品类及商品出口情况

数据来源:环球慧思智能贸易终端

船舶的高增并非由单一品类驱动,而是货船、液货船、客货船全面放量。“巡航船、货船、驳船等”出口5.40亿美元,增长538.54%,其中“液货船”出口3.20亿美元,“其他货运船舶及客货兼运船舶”出口2.20亿美元,同比增长159.68%,两类船舶合计贡献了船舶品类出口额的近全部。与此同时,“集成电路”出口3.17亿美元,同比大增122.38%,增速在机电品类中仅次于船舶,进一步印证了辽宁在高端电子制造领域的出口能力正在快速攀升。“机动车零件、附件”增长14.74%;“钢铁结构体”增长14.94%,增速相对温和,但仍为辽宁出口提供了稳定的正贡献。(如图23)

“存储器”出口3.11亿美元,增长132.39%,与集成电路同频共振,反映出辽宁在半导体封测与制造环节的协同布局正在双轮驱动电子信息产业发展。“锂离子蓄电池”出口0.81亿美元,增长38.02%,新能源电池出口亦保持较快增长。钢铁领域中,“铁及非合金钢的半制成品”出口0.90亿美元,同比暴增1401.34%,但体量有限;“热轧平板轧材”出口2.10亿美元,同比下降16.23%,显示出低端钢材出口面临的竞争压力。“铁矿砂及其精矿”出口0.73亿美元,增长24.64%,显示出辽宁在矿产资源出口领域仍保有一定的资源优势。“石蜡”增长175%,无环醚增长32.28%,部分化工原料品类的较快增长,为辽宁出口结构增添了新的细分亮点。(如图23)

(2)辽宁省出口国家/地区情况

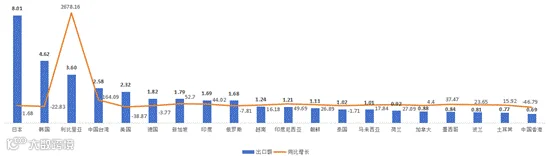

如图24所示,2026年3月份辽宁省前二十大出口市场中,日本以8.01亿美元出口额居首,但同比仅微增1.68%;韩国出口4.62亿美元,同比下降22.83%;美国出口2.32亿美元,同比大幅下降38.87%;中国香港出口0.69亿美元,下降46.79%,传统发达市场与中转枢纽普遍承压。利比里亚出口3.60亿美元,同比暴增2678.16%,成为当月出口额第三大市场,利比里亚是世界第二大方便旗国,结合辽宁当月船舶出口的强劲势头,其高增或与大型船舶交付及船籍登记采购的集中体现有关。中国台湾增长164.09%,新加坡增长52.70%,印度增长44.02%,印度尼西亚增长49.69%,墨西哥增长37.47%,这些市场广泛分布于东亚、东南亚、南亚和拉美,合计增量可观,有效对冲了传统市场的减量缺口。综合来看,辽宁出口市场结构正经历一轮深刻重塑,增长动力从高度依赖日韩等近洋传统贸易伙伴,向“船舶交付驱动+新兴制造国需求”的多元支撑格局演进。

图24 2026年3月份辽宁省前二十国家/地区出口情况(单位:亿美元;%)

数据来源:环球慧思智能贸易终端

八、机遇与展望

2026年3月份中国出口的结构性转换既蕴含着多重增长机遇,也面临挑战。从机遇层面看,全球人工智能算力基础设施的持续扩张与数据中心建设浪潮,正在为存储芯片、半导体器件等高技术中间品创造持续旺盛的外部需求,中国在上述领域的产能爬坡与出口份额提升仍处于上升通道。随着全球能源转型的加速推进,为锂电池、光伏产品及新能源汽车的出口提供了中长期的需求支撑,绿色贸易有望成为出口增长的新支柱。

与此同时,RCEP等区域贸易协定的深度实施,推动东盟及新兴市场的增长潜力逐步释放,出口市场多元化仍有可观拓展空间。但也应清醒认识到,半导体周期的固有波动可能对高度集中于电子产业的出口增长带来阶段性扰动,全球贸易保护主义的抬头与贸易政策的不确定性仍在积累,中小外贸主体在成本上升和订单调整中承受的压力尤为突出。

展望后续,出口增长动力的可持续性,将取决于产业升级能否在更宽领域培育出新的支撑点,市场开拓能否在更广范围筑牢韧性的根基,从而在结构转换中实现稳量提质的良性循环。

资料来源:环球慧思资讯