杰美特2025年财报:代工业务承压,自有品牌逆势增长

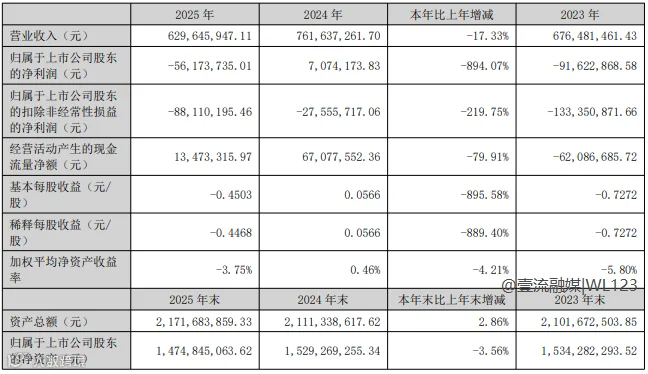

近日,手机壳行业龙头企业、素有“手机壳第一股”之称的深圳市杰美特科技股份有限公司发布2025年财报。数据显示,公司全年营收6.3亿元,同比下降17.33%;净利润亏损5600万元,同比大幅下滑894%。

图源杰美特财报

亏损主因:ODM/OEM业务下滑与库存压力

ODM/OEM业务大幅收缩

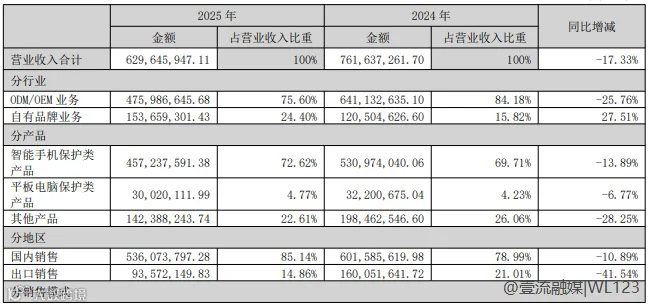

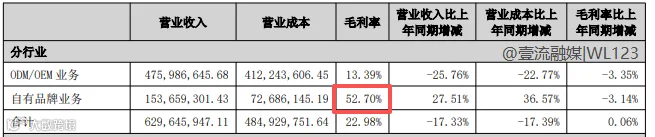

杰美特主营业务由ODM/OEM与自有品牌两大板块构成,其中ODM/OEM为营收主力,但2025年收入仅4.76亿元,同比下降25.76%。

财报显示,其前五大客户销售额占比达52.69%,客户集中度高。受国内核心客户业务调整及海外关税政策、地缘政治影响,部分境外客户将供应链转移至东南亚,直接冲击订单规模。

该板块毛利率仅为13.39%,同比再降3.35个百分点;叠加美元汇率波动,汇兑损失同比增加1028.83万元。

图源杰美特财报

存货跌价损失显著上升

2025年,杰美特计提资产减值损失2096万元,同比增长570.88万元,主要为存货跌价准备。

消费电子迭代迅速,库存积压易致产品贬值,最终需折价清仓或报废。尽管公司称系遵循会计准则、基于谨慎性原则计提,但反映出终端需求疲软与供应链响应滞后问题。

亮点:自有品牌“决色”实现高质量增长

在代工业务承压背景下,自有品牌“决色”成为关键增长极:2025年实现收入1.54亿元,同比增长27.51%;营收占比升至24.40%,毛利率高达52.7%。

图源杰美特财报

增长源于聚焦“高端、商务、轻薄”定位,在国内主流电商平台表现突出。同时,公司持续加大研发投入,2025年达4299万元,重点攻关芳纶纤维(凯夫拉)、玻纤增强材料、折叠屏柔性防护等前沿技术,推动产品向高附加值升级。

结语:代工企业突围路径渐明

杰美特年报折射出传统代工企业在国际贸易环境变化下的普遍困境。而自有品牌建设与核心技术研发,正成为破局关键——向上游强化材料与结构创新,向下游构建差异化品牌认知,方能摆脱低端价格竞争泥潭。