AI产品出海中,支付绝非简单接入SDK即可解决,直接关系到收入能否稳定增长。各市场主流支付方式、拒付率及合规要求差异显著,选错支付方式或忽视风控将导致支付失败、账户关停甚至资金冻结。

Founder Park近期邀请Waffo联合创始人Steve分享跨境支付实战经验。Waffo核心团队来自蚂蚁国际,深耕全球支付十余年,覆盖亚太等十余市场。Steve曾负责蚂蚁东南亚及全球业务落地,具备丰富的跨境支付实战经验。

本次分享聚焦五大核心问题:

- 全球变现优先级市场选择

- 支付链路高频风险规避

- MOR与PSP模式差异及选择策略

- 订阅拒付预警与抗辩方案

- AI Agent支付行业现状

一、支付基建:AI出海变现的底层支撑

支付是贯穿用户下单、支付完成到资金到账的端到端链路,涉及数十个运营环节,需视为完整基建。其重要性如同水电煤——顺畅时易被忽视,中断则导致业务瘫痪。当前AI企业首要任务是构建稳定支付通道,确保资金安全回流。

支付稳定性是业务根基,需在此基础上优化获客与转化。通过完善LTV全生命周期管理,实现变现效率持续提升。

二、全球变现:优先市场选择逻辑

高效变现市场需满足三大特征:拒付率低、支付基建完善、订阅体系成熟。

美国市场

全球核心消费市场,信用卡支付渗透率高。拒付率处于全球低位,数字经济规模超两万亿美元。99%以上AI开发者优先布局,是跨境变现必选项。

日本市场

用户付费意愿强、单客金额高,拒付率显著低于全球均值。支付方式超50种,需覆盖信用卡、PayPay、便利店等全渠道。当前以一次性付费为主,AI工具因契合本地用工短缺需求获显著增长空间。

巴西市场

人口基数庞大,PIX本地即时转账已成为线上首选支付方式,费率低于1%。线上支付渗透率快速提升,为新兴变现蓝海市场。

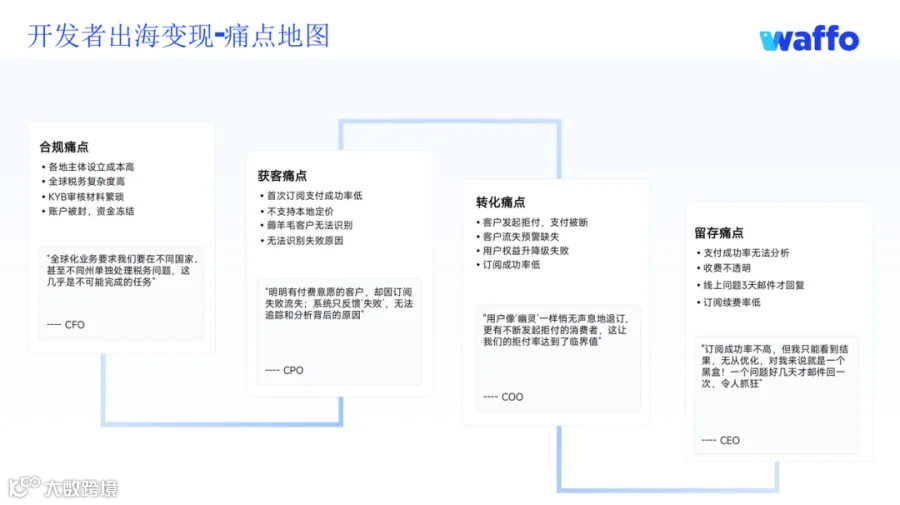

三、支付风控:四大核心风险预警

拒付率超限

信用卡支付中拒付率超过0.9%即触发卡组织预警,超限将面临罚款或封号风险。AI行业整体拒付率在0.9%-2%区间,社交类产品可达5%以上。

内容合规风险

深度合成内容、NSFW违规及IP侵权是重点红线。平台需承担UGC内容管理责任,否则将直接导致账户冻结。

第一方欺诈

包含恶意"薅羊毛"行为与职业黑产,通过小额高频交易瞬间拉高拒付率,造成资金损失。

虚拟信用卡欺诈

黑产批量生成VCC进行小额交易,额度耗尽即发起拒付,设备多端切换增加识别难度。

四、实战避坑:全链路解决方案

MOR与PSP模式选择

用户交互体验一致,核心差异在于合规责任主体:

MOR核心价值在于将支付链路中最繁琐的事务专业化处理。

AI内容平台风控重点

需落实五大措施:IP保护、人物形象管理、成人内容比例控制、多级审核机制、用户举报通道。其中IP侵权与真人深度合成内容属绝对红线,平台需向用户明确规则并及时处理违规内容。

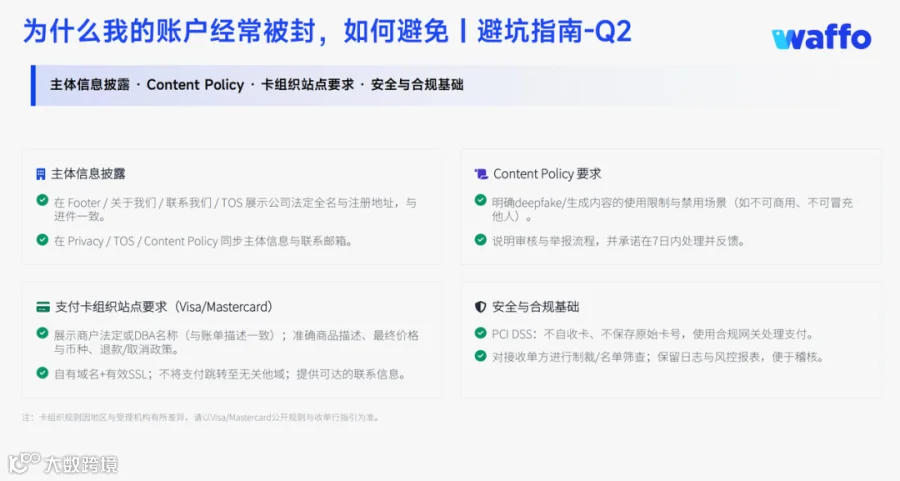

账号安全维护要点

避免封号需确保:主体信息真实可核验、政策条款完整公示、支付授权为明确勾选(非默认)、账单名称与注册主体一致。严禁使用未报备外部链接进行交易(外跳和下挂交易)。

订阅环节关键优化

降低拒付核心在于信息透明:清晰展示套餐名称/价格/周期,明示扣款日期与取消路径,提供即时支付凭证。用户退款申请需24小时内响应,避免因沟通缺失导致封号。

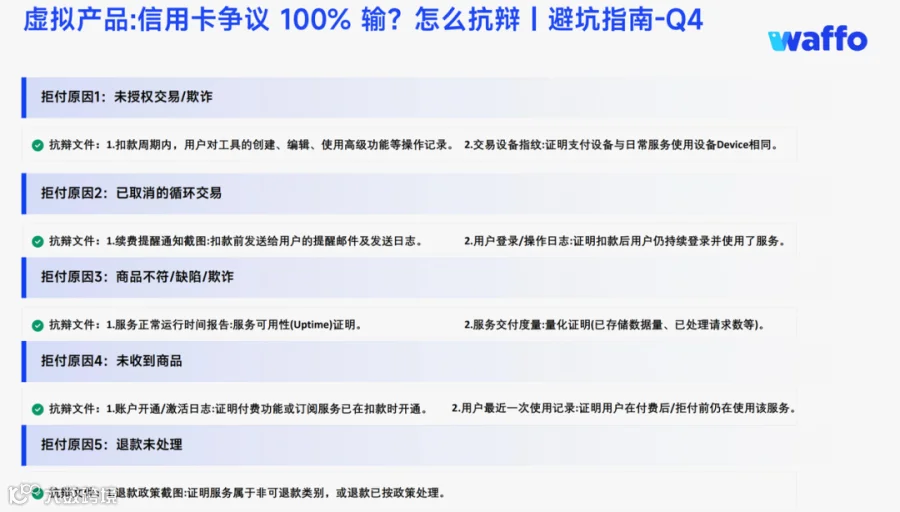

拒付抗辩要点

数字内容抗辩核心在于留存用户行为证据:使用日志、客服记录、操作截图等。即使无实体物流,完整使用链路证据可有效反驳"未收到商品"申诉。

3DS验证策略

虚拟商品必须启用3DS身份验证以实现责任转移。验证后出现非本人交易,损失由发卡行承担;未启用则商户全额负责。新版3DS已优化体验,成功率损失可控。

费用成本把控

真实成本含MDR费率、通道费、3DS验证费等多重维度。选择服务商时需计算综合费率,尤其注意货币转换、对账及提现环节的隐性收费。

五、AI Agent支付:行业突破方向

当前Agent to Agent支付面临三大挑战:

标准方案缺失

全行业尚未形成统一解决方案,支付工具选择、合规适配均处于探索阶段。

核心机制缺口

身份核验缺失(AI无主体身份、无可控KYC信息)与交易授权模糊(指令超限消费权责难定)构成根本障碍。

场景适配路径

传统实物消费场景不适用,但Token消耗等高频小额场景具备真实需求。未来或依托稳定币及区块链技术解决单笔0.01美元级交易承载问题,当前头部厂商仍在早期试点。