产业代际演进:从硬核探险到全域融合

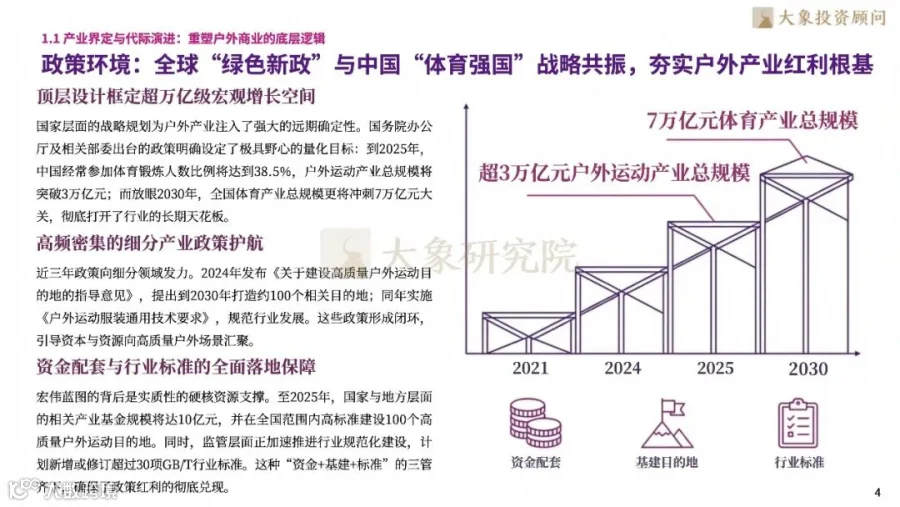

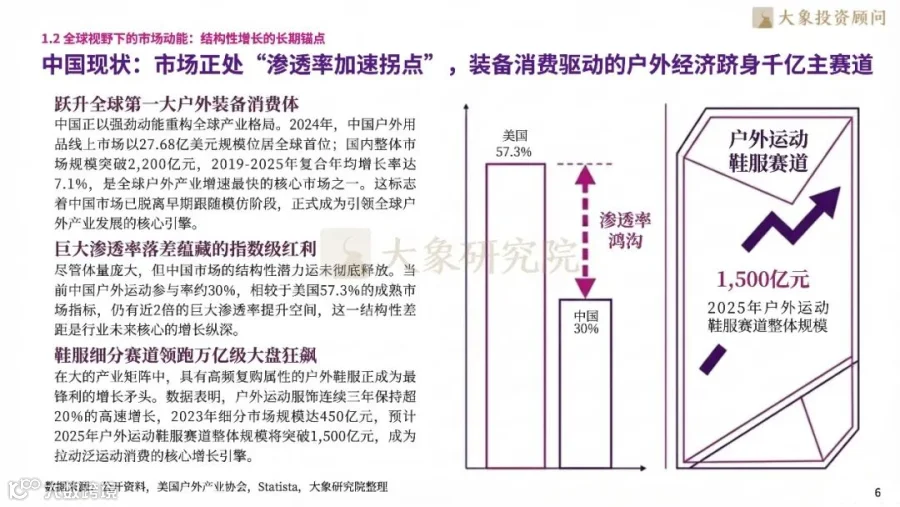

全球户外产业历经三轮升级,中国自2020年起进入全民参与新阶段。国家规划2025年户外运动产业总规模超3万亿元,2030年体育产业达7万亿元。全球户外装备市场估值702.2亿美元,年复合增长率7.0%;中国规模超2,200亿元,2019-2025年复合增长率7.1%,增速领先全球。当前户外参与率仅15.8%(美国57.3%),增长潜力显著。

产业链全解构:技术与品牌的双高地竞争

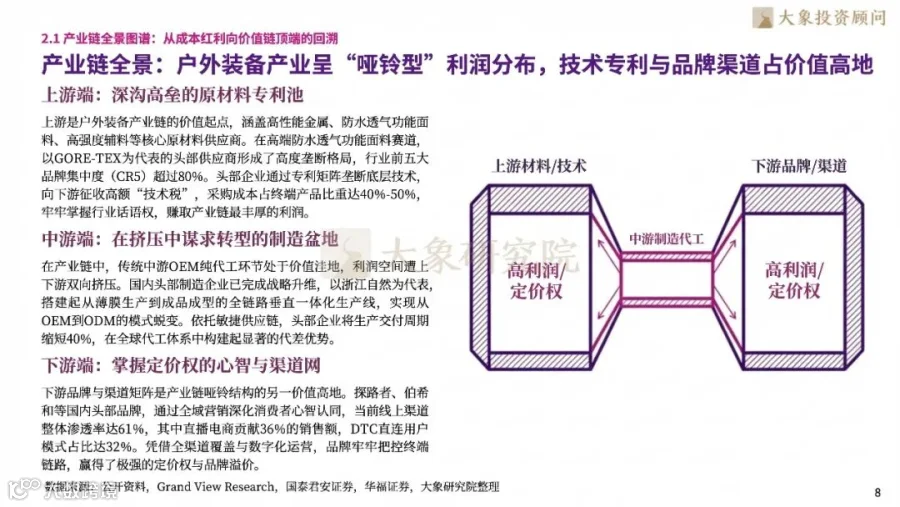

产业链呈“两端高利润、中间低价值”格局:上游高端防水透气面料CR5超80%,专利垄断导致采购成本占比40%-50%;下游品牌通过全域渠道掌握定价权,线上渗透率达61%,直播电商贡献36%销售额;中游传统OEM环节薄弱,头部企业正向ODM战略升级,生产周期缩短40%。核心壁垒包括极限环境验证技术及ESG合规要求,再生材料综合使用率达45%成为国际准入关键。

竞争格局重塑:国产品牌从细分突围到全面反攻

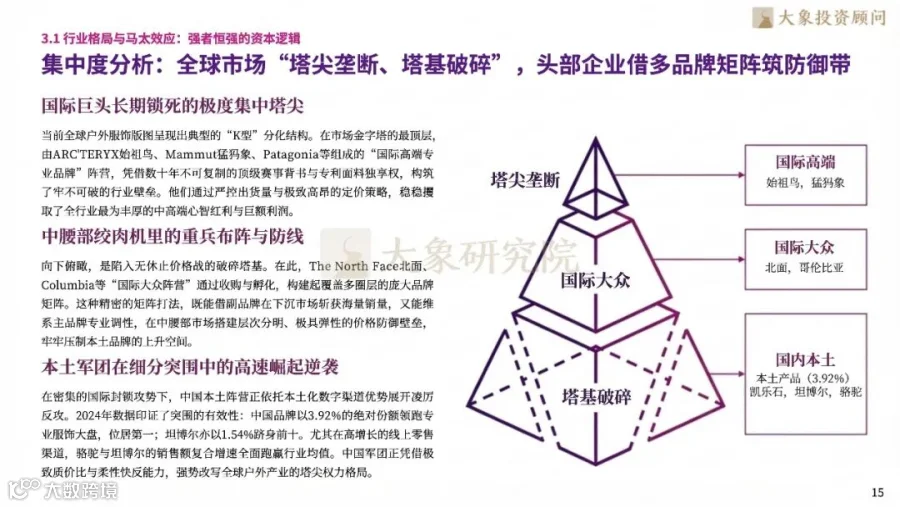

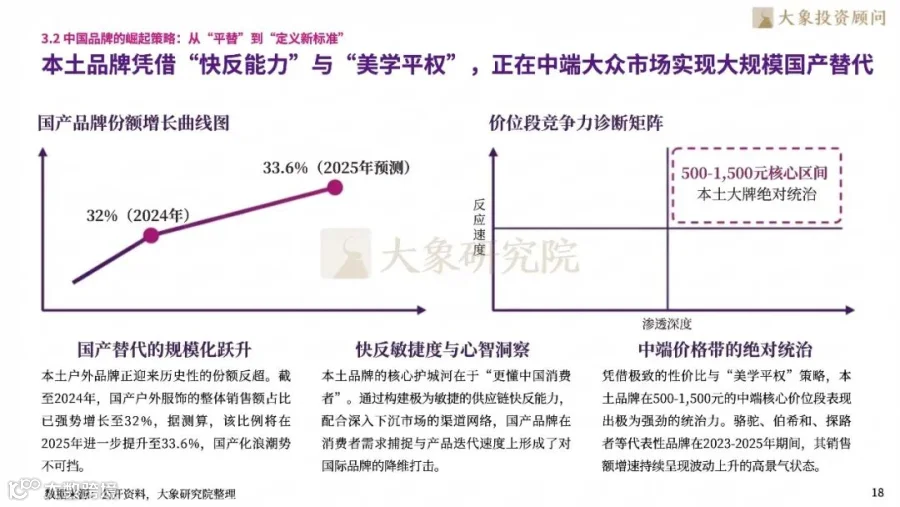

全球市场呈“塔尖垄断、塔基破碎”分化态势,国际巨头掌控高端市场。国产户外服饰销售额占比已提升至32%(2024年),预计2025年达33.6%。在500-1,500元中端核心价位,国产品牌占据绝对优势。细分领域实现全球突破:浙江自然充气床垫市占率超20%,牧高笛稳居露营帐篷首位,路亚配件及冰雪水上用品赛道涌现多个隐形冠军。

行业风口:四大趋势重塑增长逻辑

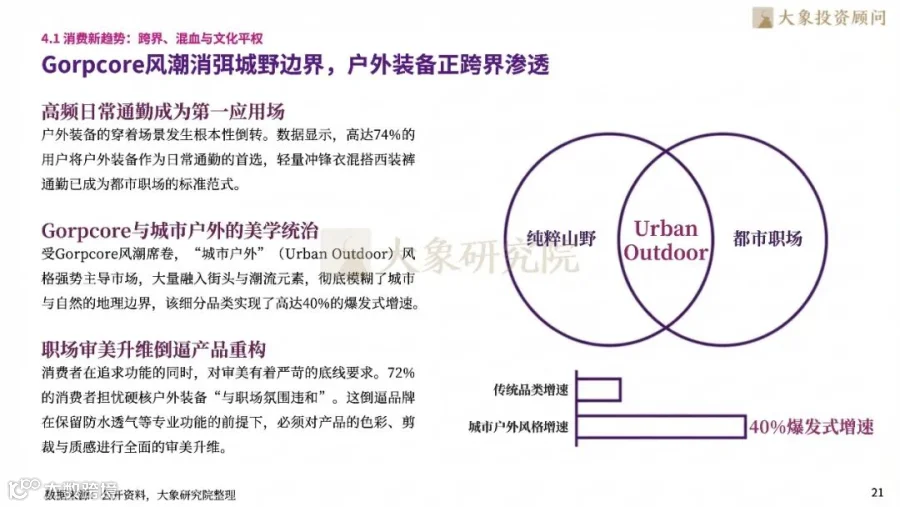

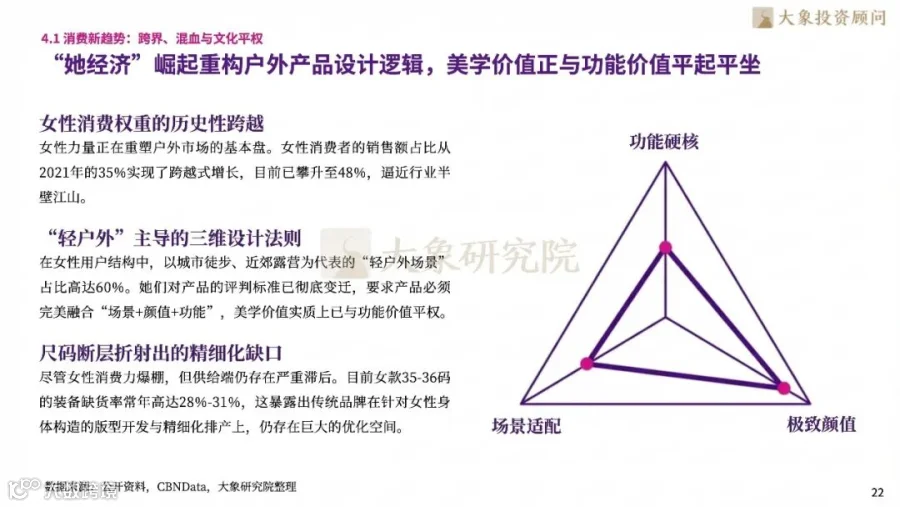

城市户外成首要增长引擎,细分品类增速达40%,74%用户将其作为通勤首选。女性消费力量崛起,销售额占比从2021年35%提升至48%,轻户外场景占比60%,美学价值与功能价值并重。渠道端线上渗透率突破61%,DTC模式占比32%,算法重构品牌直达用户路径。商业模式向全生命周期升级,装备租赁、二手交易成为新增长点。

成长路径:三大模式锚定战略方向

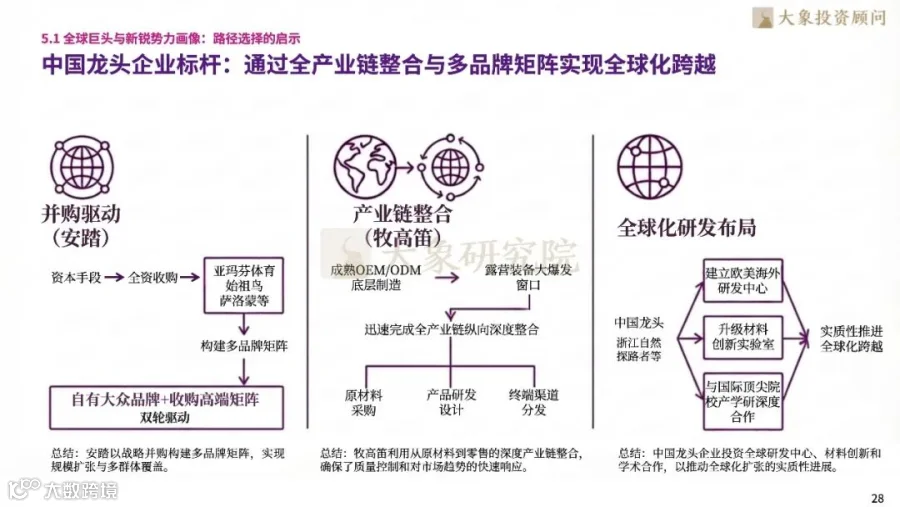

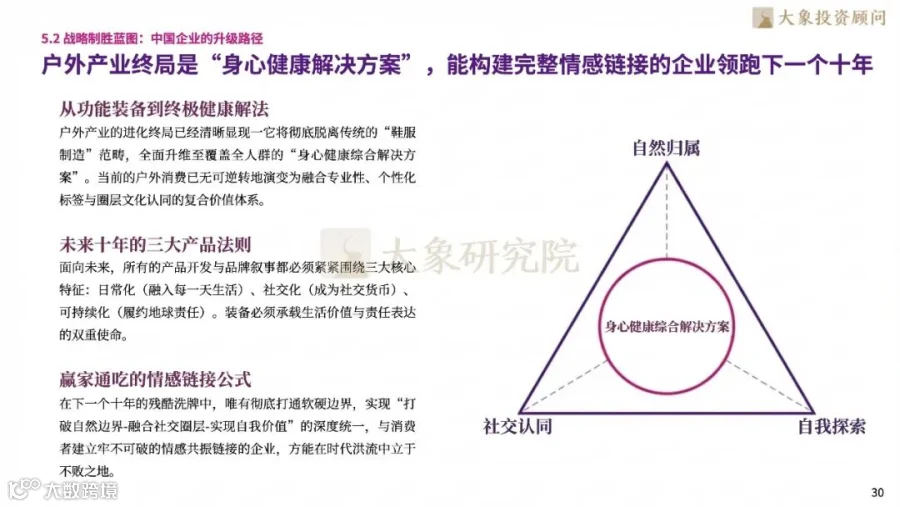

企业可借鉴三大成长模式:安踏体育式并购驱动多品牌矩阵,实现全消费群体覆盖;牧高笛式全产业链垂直整合,保障质量与市场响应;全球化研发布局,突破技术壁垒加速国际化进程。行业终局将超越传统制造,升级为提供“身心健康综合解决方案”,聚焦日常化、社交化与可持续化原则。

标杆企业:全球与本土龙头实践路径

国际巨头VF Corporation(The North Face母公司)以多品牌矩阵覆盖150余国;Columbia Sportswear凭借Omni技术构建专利壁垒。国内企业加速突破:牧高笛稳居露营装备龙头,全渠道领先;浙江自然实现TPU材料100%自主可控,全球充气装备隐形冠军;探路者专注极地科考装备,为官方合作最多的专业品牌。

报告核心脉络

本报告系统解析户外装备行业六大维度:产业全景与政策红利、哑铃型产业链价值分布、全球与本土竞争格局、城市户外/女性经济等新兴趋势、企业成长三大战略路径、头部企业实践对标。聚焦材料科技突破、ESG合规升级、DTC渠道变革等核心命题,为把握国产替代机遇提供决策框架。