更正申报的高风险警示

西班牙企业运营中常遇发票漏报、金额错报问题,但需注意:税务申报后修改属高风险操作。即便小额调整,也可能触发税务局关注乃至深度稽查。

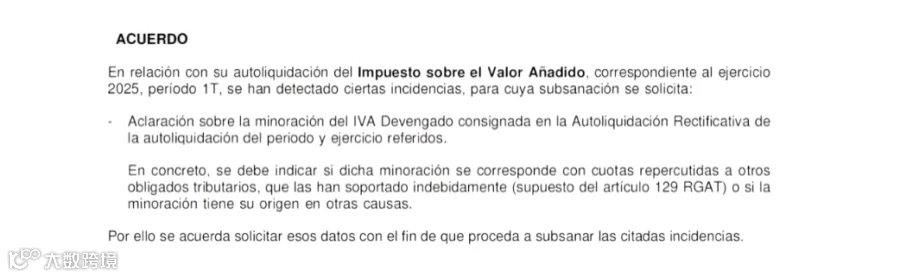

近期案例显示,企业因更正2025年第一季度增值税(IVA)申报数据,收到税务机关书面问询,要求说明:

- 申报更正的具体事由

- 调整的核心原因及合规依据

此类事件风险具有不确定性:

- 若企业能提供清晰合理的逻辑及完整票据凭证,由专业会计师说明即可妥善处理

- 若无法合理解释,则可能引发深度核查,导致往期数据追溯、业务模式反复核验,甚至稽查范围延伸至多年度

该案例表明西班牙税务机关对增值税申报监管极其严格,企业必须严守三大合规原则:

- 杜绝申报漏报、错报

- 确保申报数据全程可追溯

- 复杂业务提前咨询专业会计师

西班牙企业三大核心申报体系

增值税(IVA)

实行多档税率:

- 一般税率21%,适用于绝大多数商品与服务

- 优惠税率10%,覆盖餐饮、酒店、客运等行业

- 特定品类适用4%低税率及0%税率

约90%企业采用季度申报,需确保每笔交易数据真实可查。

企业所得税(Impuesto sobre Sociedades)

- 标准税率25%

- 新设企业可享前两年15%优惠税率

盈利企业需按季度预缴,年末汇算清缴多退少补。

年报(Annual Accounts & Tax Return)

- 会计年报:包含资产负债表、损益表及附注

- 税务年度申报:聚焦企业所得税汇算清缴

逾期提交将登记违约,直接影响企业信用记录。

申报过程中的隐形风险雷区

- 未运营企业忽视零申报义务

- 采购发票不合规导致IVA抵扣失败

- 财务核算失误,误将增值税计入企业成本

- 长期盈利未按季度预缴企业所得税

- 使用Excel/Word等非合规形式开票

税务合规的核心原则与长效管理

西班牙税务合规是持续性工作,需坚守:

- 源头把控:杜绝发票漏申报

- 凭证留存:保障申报数据可追溯

- 提前预判:复杂交易申报前确认合规路径

税务合规是企业稳健运营基石,企业应从源头加强数据管控与流程规范。